一、全电发票时代关键词

关键词一:去介质化、去中间商

全电发票背景下,企业实现了去介质化、去中间商的目标,不再需要准备税控专用设备、办理发票票种核定,也无需再领用全电发票。可以实现“开业即开票”,真正构建“以服务纳税人缴费人为中心,强大且免费的税务数字基础设施”,降低企业税收征纳成本。

关键词二:全国统一

全电发票试点是全国统一电子发票服务平台建立的前期实践工作。全国统一的电子发票服务平台,将极大推进发票电子化,为“跨省经营企业全国通办涉税涉费事项”、“税企直连,自动纳税申报”提供了可能。

关键词三:动态授信额度

全电发票取消了票面限额,推行“授信总额度管理”方案,依据纳税人的风险评级、纳税信用级别等因素,对授信额度进行动态调整。但动态额度的调整,也让企业面临更大的税务合规风险与风控挑战。

关键词四:去板式、一票式

全电发票可以选择以数据电文形式交付,破除PDF、OFD等特定版式要求,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成。

二、全电发票时代,增专票全面电子化,有哪些难点?

难点一:传统基于纸质发票的财务流程面临挑战

目前大部分企业增值税专用发票管理流程是构建在以纸制增专票为基础的体系之上,全电票时代到来后,所有票据都将以电子发票形式存在,将会对原有体系造成巨大冲击,将票据打印出来报账的方式既不安全也不合规。

解决方案:iBox实现电子会计资料自动采集和组卷归档的同时,考虑到纸质档案未来一段时间仍然使用的情况,提供了纸质档案和电子档案同步管理的解决方案,记录纸质档案变更和借阅情况,使会计档案管理的内部查阅和外部审计更加便捷全面。

难点二:全电升级,去版式化,无形票如何管?

部分企业的对公报账系统已具备早期电子发票管理能力,但全电发票上线后虽然还以电子形式存在,但其统一了电子发票服务平台,要素化和去版式化特征会对报账人提交发票造成相当大的困难。

之前电子发票时代,在对公报账时可以向财务提供OFD或PDF格式文件。全电票时代已没有版式文件,大概率采取端到端的数据流传输,就是供应商通过平台开票后,发票直接以要素化的结构数据直接发送到采购端,采购方通过报账财务软件进行接收,并自动审核及可视化呈现。如果采购方没有系统或系统不支持以上数据的接收及流转,不但发票自动验真查重等智能操作难以完成,就是想正常提交报销都已成为不可能完成的事情。

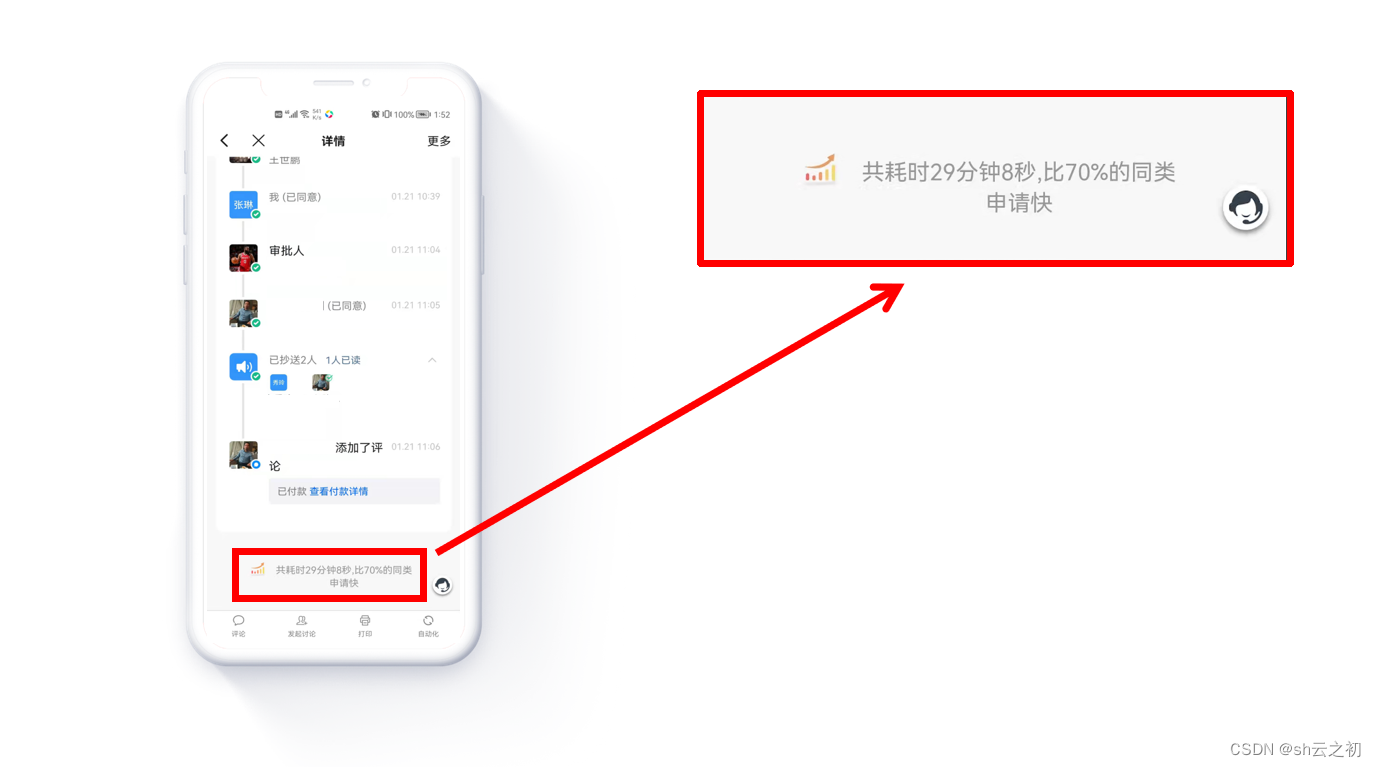

解决方案:在《全电发票的最新进展:有关咨询整理(上篇)》中提到iBox所有的功能对所有类型发票均适用(纸质发票、电子发票、全电发票),iBox将发票通过RPA 实现发票的验真、查重,与钉钉实现无缝链接,最快报销只需30min即可到账。

难点三:要素化的发票如何抵扣?

全电增专票要素化和去版式化后,进项抵扣也将成为难点之一,没有载体,要抵扣的数据存哪?通过什么方式连接到税务局进行抵扣?

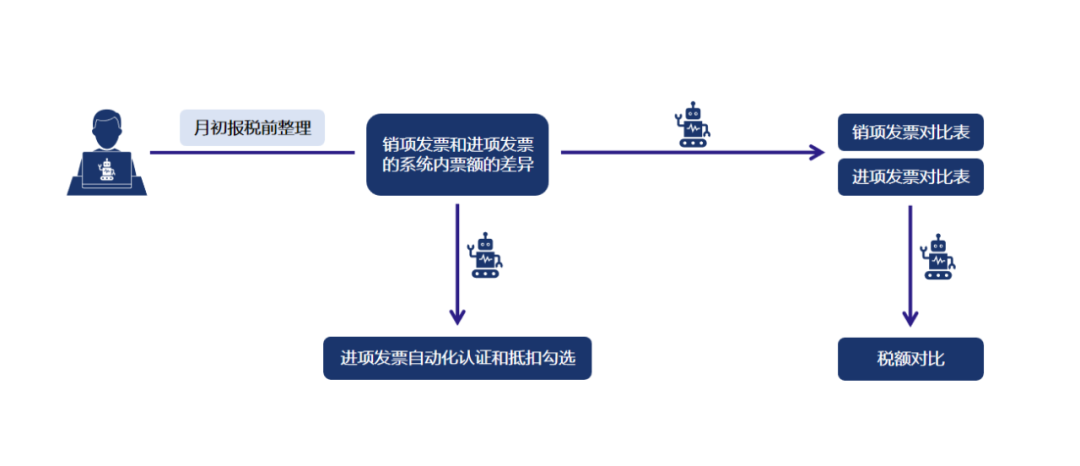

解决方案:iBox+RPA可以根据规则整理销项发票对比表、进项发票对比表,列出税额对比。RPA还可以对进项发票进行自动化认证和抵扣勾选。

难点四:合并开票、部分请款、部分核销如何记录?

税局对试点企业进行开具金额总额度管理。开具金额总额度,是指一个自然月内,试点纳税人发票开具总金额(不含增值税)的上限额度。

由于没有金额限制,供应商可能会将多份合同开在一张发票中,采购方需要分开提交审批流及分批进行往来核销,可能出现票面余额记不住,核销余额不及时的情况。

解决方案:云之初自动化开票系统,多年来积累了大量的客户金税开票经验,将开具发票的规则处理集中在开票软件端,极大便利地维护好复杂的供应商和发票处理的规则,真正解决开票输出端的流畅瓶颈。

企业应尽快建立并完善电子发票等电子会计凭证管理制度与系统,积极推进“电子归档单轨制”。做好并遵从财会【2020】6号文等政策合规性要求,改变仅将电子发票打印件作为唯一入账依据的做法,建立完善的电子会计资料管理制度,构建电子会计档案管理系统等工具,妥善保管电子会计资料原件。

同时,电子发票及电子会计档案的推进,也为企业数字化发展带来了新的机遇。企业要以新政策为契机,积极推进会计档案无纸化,大幅降低耗材、仓储等成本,让会计工作更经济,更环保;要以电子归档单轨制为目标,重构并优化会计档案管理流程,大幅降低人工成本,实现降本增效目标。