作为国内A股市场为数不多的车载视觉交互概念上市公司,虹软科技的半年报表现,并不乐观。

数据显示,2023年上半年,虹软科技实现营业收入34,019.19万元,同比增长29.73%;归属于上市公司股东的净利润5,003.86万元,同比下降10.30%。

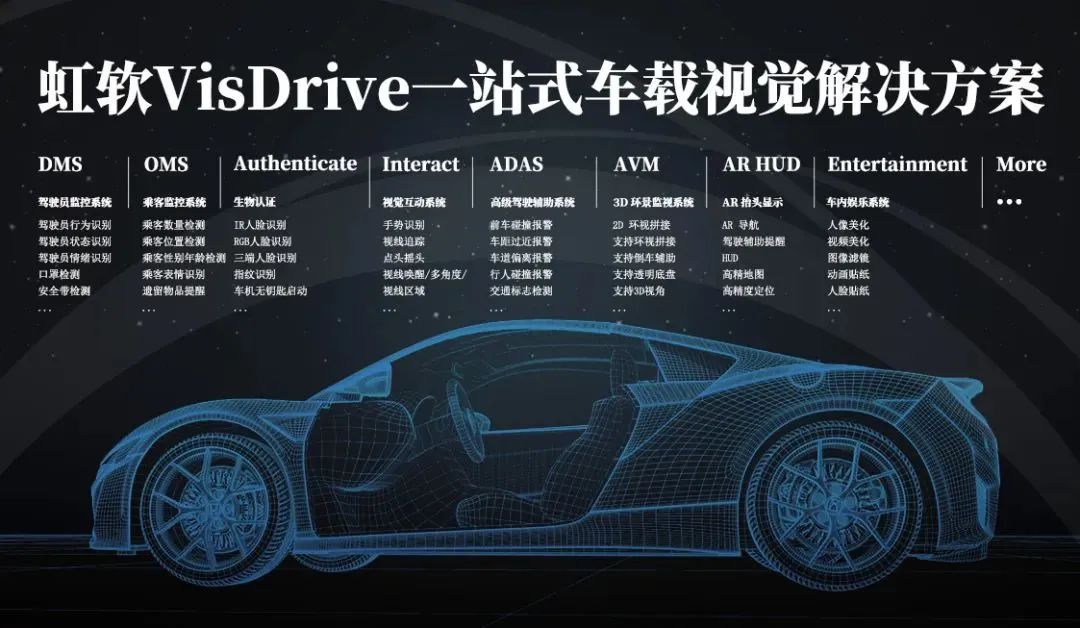

其中,智能驾驶及其他IoT智能设备视觉解决方案实现营业收入2,244.66万元(其中软件收入1,672 万元),同比下降15.01%。其中,舱内视觉感知交互仍是主要贡献收入来源。

截至目前,分别搭载了虹软科技的DMS、OMS、Face ID、TOF 手势、舱外体态识别拍照、AVM等舱内外算法的量产出货车型已有数十款。

这些车型包括理想L9,长城哈佛系列、欧拉系列、坦克系列,合众哪吒系列,长安CS75PLUS、UNI-T, 长安新能源深蓝SLO3,吉利豪越L、银河 L7、领克06,奇瑞星途揽月,东风岚图Free、 梦想家、 追光。

而在舱外部分,公司在研的软硬件一体的Westlake解决方案,完成了ACC、LCC、AEB的软件功能部署, 进入实车功能测试的阶段。

图片来自网络

此外,基于乘用车解决方案,该公司也为大型商用车提供有针对性的软件和软硬一体车载视觉解决方案。报告期内,公司拓展了前装商用车、工程机械头部主机厂的定点开发工作。

而根据高工智能汽车研究院监测数据显示,2023年1-6月中国市场(不含进出口)乘用车前装标配搭载IMS系统(视觉感知交互)132.73万辆,同比增长76.62%;其中,DMS搭载89.30万辆,同比增长45.37%。

显然,即便是考虑部分终端价格因素,虹软科技的前装市场表现仍低于市场平均水准。该公司表示,目前前装采用计件模式,验收情况与营收的体现还需看客户最终的出货情况而定。

目前,在舱内IMS系统供应商层面,芯片(地平线为主,部分集成于座舱域控SoC)、摄像头硬件(欧菲光、智华科技、德赛西威、海康威视等)、算法(虹软、MINIEYE等)等核心软硬件也已经实现全面的本土化。

不过,竞争也已经白热化。

一部分软硬一体方案供应商甚至采取硬件收费+软件免费的报价。而原本主打纯软件方案的公司,都在布局软硬一体,但盈利能力并不佳。「在市场没有形成规模化效应之前,做的越多,亏的越多。」

在虹软科技的半年报中这样写道:受到行业内其他竞争者的挑战,从而面临市场竞争加剧而导致的毛利率下滑和市场占有率下降的风险。

同时,报告指出,在智能驾驶领域,公司目前所取得的前装定点项目主要是针对座舱内的软件算法,但随着产业的不断演进,如无法快速与OEM合作伙伴推出针对智能驾驶相关有竞争力的量产产品,则可能面临错失发展机遇的风险。

此前,虹软科技对外表示,2022年公司落地了更多的舱外ADAS产品,比如BSD、AVM等(签署了多个定点项目)。2023年公司还会继续研发泊车或者舱泊一体的很多功能。

不过,对于虹软科技来说,手机赛道仍是主业。

报告期内,公司移动智能终端视觉解决方案业务收入为31,186.21万元,占公司营业收入比例为91.67%,公司下游主要客户集中于智能手机市场。

其中,公司前五名客户销售额为23,142.87万元,占销售总额的68.03%。如果智能手机出货量下滑、主要客户延迟推出新机型等原因导致采购需求下降,则会对公司整体经营业绩产生不利影响。