收并购以实现规模扩张,会是水滴的解药吗?

日前,水滴公司公告称将战略投资深圳存真求实科技有限公司(即“深蓝保”),分阶段完成,第一阶段占股56%。

深蓝保是一家以微信公众号、小程序为载体,提供保险知识科普、热门产品测评、1v1保险规划、保单管理等服务的互联网保险服务公司。水滴计划通过投资进一步丰富水滴公司保险业务服务场景,增强水滴保全渠道的内容能力。

从业绩来看,水滴的这一动作,与其保险业务面临的增长瓶颈有关。

2023年第一季度,水滴实现连续五个季度盈利,但是下滑的营收和腰斩的净利润也在预警,前路难行。根据财报,水滴Q1营收6.062亿元,同比下降6.6%;净利润4970万元,同比下降52.67%。

显然,再次盈利的水滴,面临着比亏损更大的难题:核心指标表现不佳证明了,水滴的基本盘已经动摇。

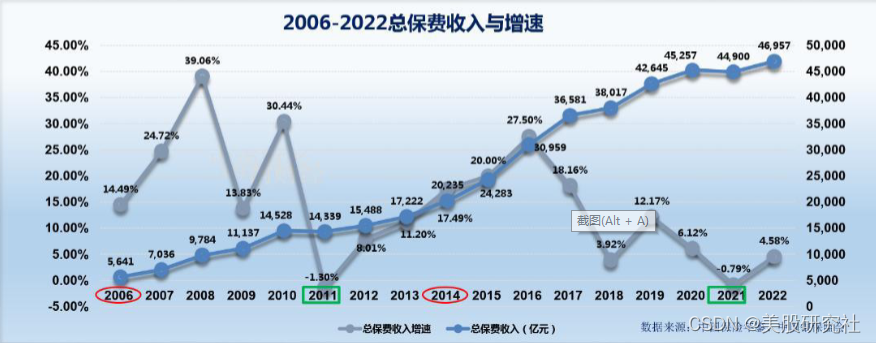

一来,保险行业正在“变轨”,从高增长转向高质量发展。近十年,随着总保费增长,保险行业增速略显疲态,市场营销拓展难度加大。

来源:中南财经政法大学《保险行业:2023中国保险发展报告》

二来,互联网保险的商业模式面临挑战。随着传统保险公司加速数字化转型,形成自身的线上营销网络,互联网保险公司过往令人称道的投保理赔效率和信息公开透明等优势已不再突出,客服能力不足、增值服务能力弱、对B端客户依赖度高等缺陷逐渐显露。

两者相叠加下,互联网保险科技公司面临前所未有的挑战。在此情况下,保险相关业务收入占比近九成的水滴,前路何在?

一、“缩衣节食”不再是良方

水滴的盈利,离不开“降本增效”四字。

从2021年第三季度开始,水滴开始全力控制成本,最终实现了去年全年的盈利。而其中的关键,就在于被大手笔砍掉的营销费用。2022年,水滴运营成本和费用同比下降54.2%,其中,销售和营销费用从2021年的31.05亿元下降至6.24亿元。

成本得以控制,盈利是必然事件。问题是,无论怎么“砍”,成本都是有下限的,当支出降无可降之时,盈利增长的势头就会随之结束。

跨入2023年后,水滴就开始面对这一难题。2023年第一季度,水滴运营成本和费用同比增长12.0%,其中销售和营销费用增长了25.8%。主要原因在于第三方流量渠道的营销费用增加了人民币2940万元。

而这,也恰恰透露出水滴商业模式上的缺陷——流量来源不稳定。

过去,水滴保的流量主要依赖于水滴互助和水滴筹的用户转化,通过在筹款或互助过程中推荐相关的保险产品。但是,随着水滴互助停止运营,水滴筹的公益流量让位商业变现,水滴保的流量获取失去了自主性,越来越依赖第三方流量渠道。

众所周知,随着互联网人口红利消失,流量获取成本越来越贵。被腰斩的盈利,警示着水滴必须求变。

同时,下滑的营收也透露出水滴眼下的两道难关:不断增加的竞争压力和不够稳固的盈利模式。

一方面,作为一个第三方保险平台,水滴保还面临着来自其他互联网巨头和传统保险公司的不同程度的竞合。例如,众安保险、腾讯的微保、阿里的蚂蚁保险等。这些竞争对手有着强大的技术能力、品牌影响力和用户基础,尽管部分公司还是水滴保的客户,但是他们都难免成为水滴保向上成长路上的挑战。

另一方面,水滴公司目前主要靠水滴保的收入来支撑其业绩,但是其盈利模式前景并不清晰。水滴收入主要来自代理佣金、技术服务费和其他服务费。但是,随着保险行业增速放缓,这些收入未来的增长空间逐渐受限。

事实上,困境已经显现。2023年第一季度,水滴保险相关收入为人民币5.363亿元,较2022年第一季度的人民币6.282亿元同比下降14.6% 。

“节流”不再是业绩增长的良方,加上主营业务面临挑战,水滴寻找新的增长方向迫在眉睫。问题是,“开源”也不是一件容易事。

二、雄关漫道真如铁

不管是深挖保险领域增量,还是开拓新的增长曲线,都不是水滴想做就能做成的。

首先,拉长周期来看,可以更清晰地看出,保险行业已经面临明显的增长“陷阱”,单靠收并购扩充规模,恐非良药。

自2017年我国保费收入超过日本跻身世界第二以来,我国保费收入整体规模已经连续五年占据全球第二保费市场份额,仅次于美国。然而,人口增速放缓,加上与欧美不同的文化、消费习惯等因素下,我国保费收入规模想要继续攀升属实困难。

一方面,经济增长、保费收入不断提高,但人口增速放缓,我国保费收入整体规模提升要看人均保费收入。而以2017年为拐点,中国人均保费收入增速已经明显放缓。

来源:中南财经政法大学《保险行业:2023中国保险发展报告》

另一方面,不同于美国人身险与财产险并重,中国保险业以人身险为主,居民在财产方面更愿意持有固定资产或者储蓄。根据中南财经政法大学《保险行业:2023中国保险发展报告》(下称:《报告》),2022年,美国财产险保费占整体比重为43.38%,而中国仅为27%。

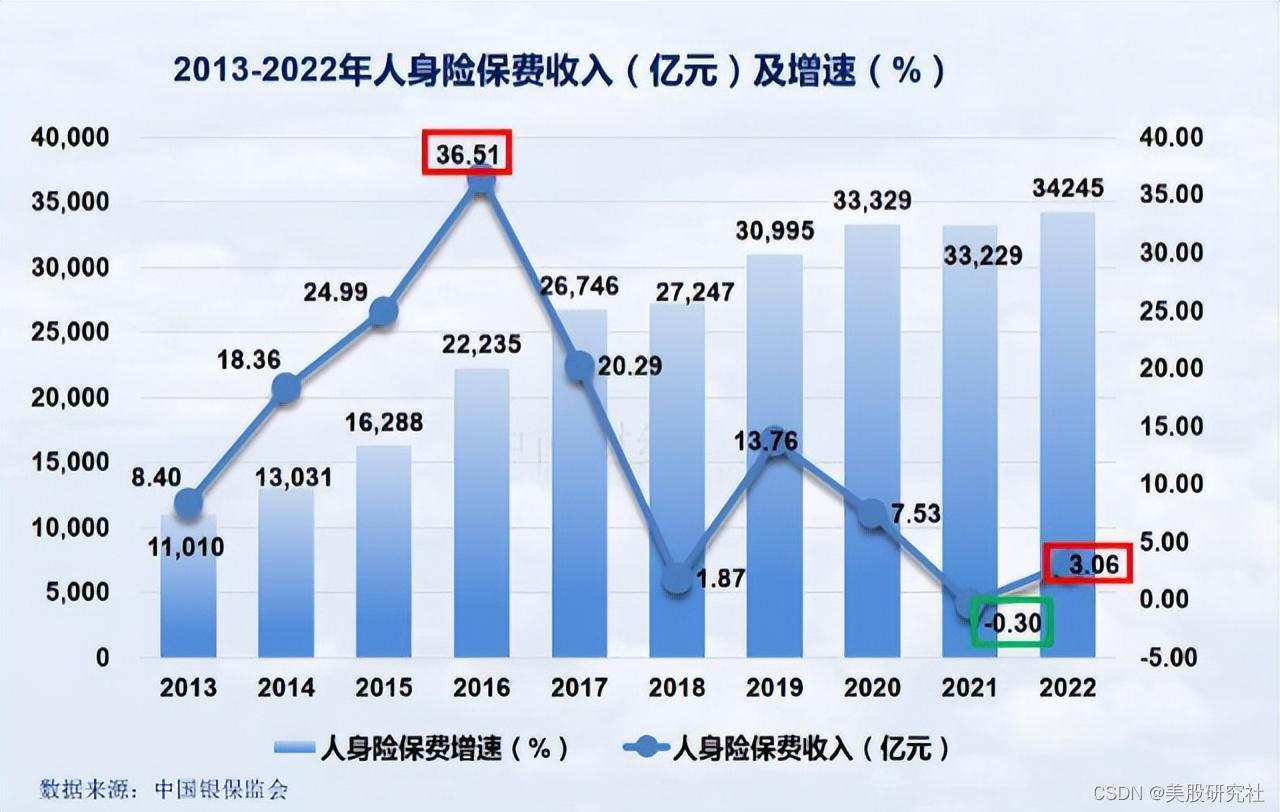

在此基础上,占据国内保险业保费收入绝对大头的人身险,其增速却已降至低水平。

来源:中南财经政法大学《保险行业:2023中国保险发展报告》

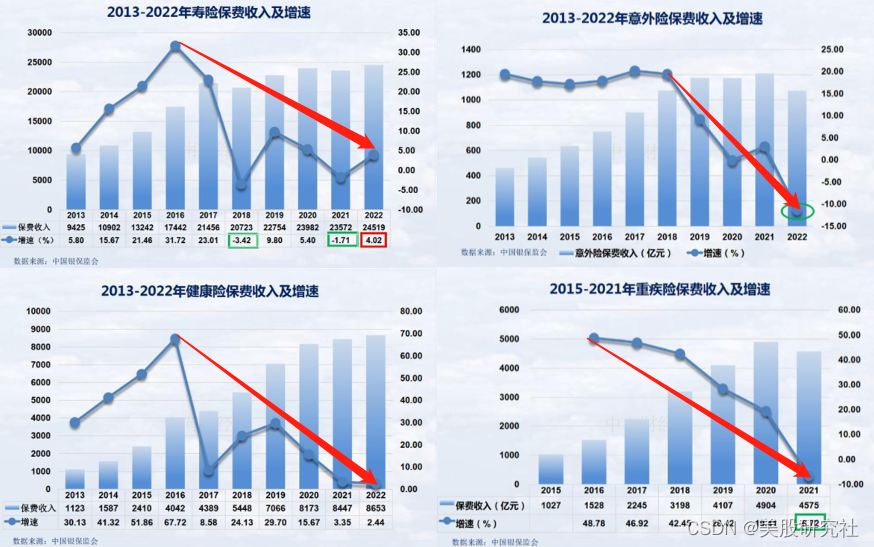

水滴旗下的水滴保,恰恰以人寿和健康保险为主销售保险产品。因此,其业绩下滑并不难理解——人身险各大品种全部呈现下滑趋势。而在大环境不佳的情况下,收购一家保险领域的第三方平台,未必能增厚多少水滴的业绩。

来源:中南财经政法大学《保险行业:2023中国保险发展报告》

其次,水滴保自身也未能平衡好规模与价值,既缺少实质性的业务突破,又没有构筑好竞争壁垒。

水滴在财报中突出保险产品数量,但是扩大的产品范围并不代表竞争力的提升。

我们了解到,水滴保的保险产品种数持续增长,从2022年第一季度的408种增长至2023年第一季度的876种,看似业务规模在持续扩大,然而第三方保险平台合作产品、保险公司数量基本上没有太多意义,去保司签下协议,做个数据对接,这个数字就有了。

关键在于,能不能卖、卖多少。真正有意义的数据是营收、新保费(非续期)等,偏偏水滴的营收数据在下滑,这证明了其业务发展质量并不高。

除此之外,面对来自传统保险公司和互联网巨头的激烈竞争,包括水滴保、轻松保在内的互联网保险科技公司都缺少足够的护城河。

传统保险公司或许纯线上化体验不如互联网保险公司,但是具有线下渠道优势,代理人可以面对面服务客户,挖掘客户深度需求;而互联网巨头则在技术实力、流量渠道以及资金实力方面都具有优势,可以更广泛地触达目标客户群体,持续做宽市场。

面对这些竞争对手,通过收购深蓝保做渠道和规模的扩张,似乎不足以拓宽水滴的护城河。

未来,随着传统保险公司积极引入互联网产品思维,减少投保、核保、理赔等流程的处理环节及耗时,进一步提升客户体验,以及互联网大厂旗下的保险平台依托自家数据管理和利用能力,开展更全面、多样的运营模式,独立的第三方保险平台将面临更大的挑战。

最后,抛开保险业务来看,水滴的“第二增长曲线”还需要足够的时间来培育,眼下尚不足以支撑业绩。

“翼帆医药”“水滴健康”,这些产品寄托着水滴打通“医药险”生态链的目标,但是从财报来看,目前这些产品收入仅仅算是“其他”。2023年第一季度,水滴临床试验解决方案收入为人民币2280万元,占比仅3.76%。

显然,水滴的多元化道路才刚刚起步,关于“医药险”闭环的故事还无法让投资者“买单”。自上市以来,水滴股价跌去八成,进入2023年后,其股价继续下探。

来源:雪球

目前来看,水滴股价的“底”在哪尚未可知,至少不是一则战投消息能够挽救。水滴的当务之急是梳理清行业发展方向,找准前行道路。

三、“AI”大饼能否实现?

如何给保险主业换个动力更足的“引擎”?

在最新的财报中,水滴表示,公司正在进一步迭代升级人工智能对话机器人等技术,结合业务场景进行训练,显著提升机器人的咨询效率。同时,水滴尝试优化算法能力来提升流量的精细化运营。

显然,水滴准备把业务突破瓶颈的希望放在数字化、智能化技术方面,这也符合保险行业的发展趋势。

从发展脉络来看,眼下正是保险行业全面转型升级的关键时期。根据《报告》的观点,保险行业按科技发展趋势可分为三个阶段:

第一阶段是传统互联网时代。随着互联网的不断升级,线上渠道逐渐成为保险营销的重点。

第二阶段是数字化+保险。这正是当下保险行业所处的阶段,各险企积极利用数字技术保险科技改变行业传统发展模式,冲击原生的互联网保险公司市场。

第三阶段是智能化+保险。展望未来,人工智能、区块链等新兴技术与保险的结合日益紧密,保险科技将迎来全新生态。

如今是第二阶段到第三阶段的关键时期,头部保险公司纷纷开始强调“科技”属性,加快探索IoT、AI等前沿科技,包括ChatGPT技术,对行业效率发起变革。

水滴也是积极探索前沿技术的公司之一。年初,水滴公司AI负责人黄明星就曾透露,水滴公司已经在内部测试类ChatGPT应用,主要运用在保险营销和服务领域。

然而,这一轮技术变革的“入场券”并不好拿,前沿技术往往有较高的门槛,ChatGPT技术的头部玩家还是以国内外科技巨头为主。

正在同时向在线问诊、重疾绿通、海外就医、意外救援、重疾护理、癌症筛查、基因检测等多个领域进军的水滴,能投入多大成本和精力钻研AI技术,其人工智能对话机器人又能为保险相关业务服务能力带来多大提升,都尚未可知。

追求更高质量的创新和增长,非有“而今迈步从头越”的决心和“千磨万击还坚劲”的毅力不可为之。展望未来,在业务发展上,水滴需要更加专注和聚焦,才能书写出更动人的故事。

文章来源:美股研究社