文 | BFT机器人

01

核心观点

核心观点: 人形机器人产业发展仍处于 0-1 阶段,当前行业投资逻辑偏向事件驱动型的主题投资,但可落地服务场景的人形机器人成长空间非常广阔,值得长期关注。本文将围绕以下热点问题作出讨论: D当前节点人形机器人产业有哪些变化? 2如何判断其市场空间?3我国在 Tesla 人形机器人产业链中哪些环节具体受益?4各环节供应格局及壁垒如何? 5市场化如何展望? 我们认为 AI 赋能及多方入局情形下人形机器人产业发展明显加速,商业化节奏值得期待,我国制造企业凭借成本优势有望在人形机器人硬件端获益。

市场边际变化: Al 超预期发展及多方玩家入局,关注 Tesla AlDAY 等事件催化。我们认为 2023 年相对于 2022 年而言,市场最大的边际变化在于:一方面,人形机器人是 A+机械的最大落地场景,ChatGPT 接入机器人,有望使得人机互动更加智能,更多元化,产业落地有望加速。另一方面,全球范围内兴起人形机器人热潮,特斯拉、波士顿动力、Engineered Arts、1X Technologies、优必选、达因、小米、傅利叶智能等海内外企业纷纷入局,风投企业软银集团创始人孙正义亦在今年6 月股东大会中表示出对 AI革命的强烈兴趣。

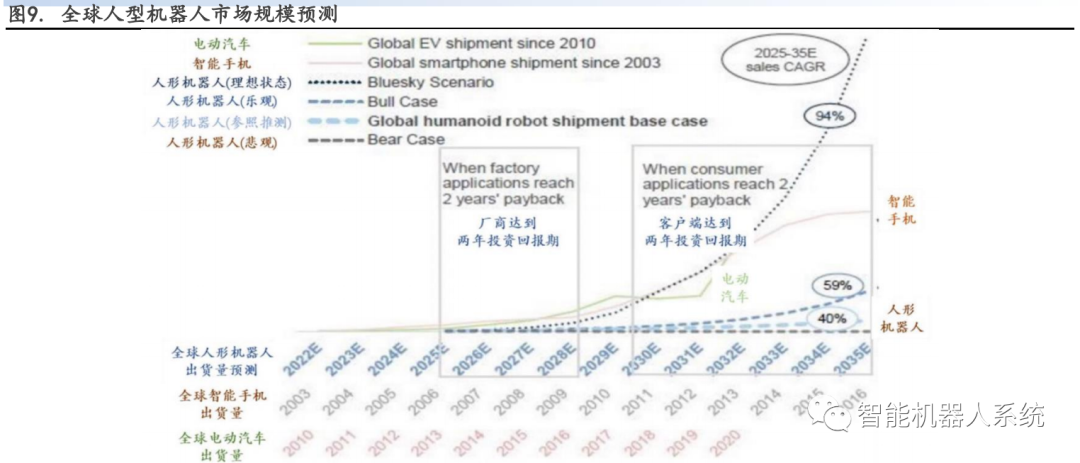

市场空间判断:成长性明确,长期价值有望超过电动车。据高盛预测,在技术得到革命性突破的理想情况下人形机器人 2025-2035 年销量 CAGR 可达 94%,2035 年市场规模达 1540 亿美元。若参照电动汽车发展历程,则乐观情况下人形机器人 2025-2035 年销量 CAGR 可达 59%。从劳动力替代角度来看,人形机器人在两年投资回报期情形下将逐步实现从 B 端至 C 端的量产推广。TeslaCEO 马斯克在今年 5 月股东大会中指出长期维度人形机器人价值将超过电动车。

受益环节:把握我国制造企业在人形机器人硬件端受益机会参照智能手机及电动汽车的发展,苹果 IOS 系统及特斯拉 FSD 系统均由企业自研自控,是软件算法的核心部分。而硬件方面,为达降本诉求通常采取外购形式,因此中国制造企业有望凭借明显的成本优势在人形机器人硬件产业链上获得受益机会。

成本拆分:Tesla Optimus 关节成本占比超 51%,重点关注电机、丝杠、减速器、传感器。根据 Tesla 数据,我们假设 Optimus将分别使用 14 个旋转执行器、14 个直线执行器和 12 个手部执行器,并预计D旋转执行器: 主要由无框力矩电机+谐波减速器/行星减速器+力矩传感器+编码器+轴承组成;2线性执行器: 主要由无框力矩电机/步进电机+行星滚柱丝杠/滚珠丝杠+力矩传感器+编码器+轴承组成。3手部执行器: 主要由空心杯电机+行星齿轮箱+滚珠丝杠+传感器+编码器组成。结合我们预期价格,可得Optimus 制造成本约 2.25 万美金,其中关节执行器总成本占比达51.42%,旋转关节、线性关节、手部关节占比分别达 20.87%、22.41%和 8.13%。从价值量、技术壁垒排序判断可得:

零部件成本排序:无框力矩电机 (10.34%) 、行星滚柱丝杠(9.85%) 、力矩传感器 (7.51%) 、谐波减速器 (5.91%)编码器 (5.54%) 、空心杯电机(4.43%)、轴承 (3.02%)。

技术壁垒排序:行星滚柱丝杠、六维力矩传感器、空心杯电机、谐波减速器、无框力矩电机、行星减速器。

市场化展望:应用场景“用得上”、规模化降本“买得起”是量产关键。人形机器人尚处于商业化早期,市场化痛点在于刚需应用场景挖掘、规模化降本及产业标准构建。

应用场景:“用得上”: 人形机器人有望优先于 B 端展开应用,比如特斯拉首批机器人可能落地其超级工厂,降本&智能化水平提升后传导至 C端服务场景;

规模化降本:“买得起”: 马斯克在 AI DAY 中提到 Optimus 目标价格低于2 万美金。我们认为 Optimus 有望通过其强大的软件算法能力、明确的降本目标及应用场景,成为人形机器人行业首个实现大规模量产并商业化的项目。

02

AI赋能人形机器人产业提速,把握我国硬件收益机会

2.1 人形机器人 0-1 阶段,如何看待变化?

产业 0-1 阶段,当前变化在于 AI 赋能&多方入局&性能改进。

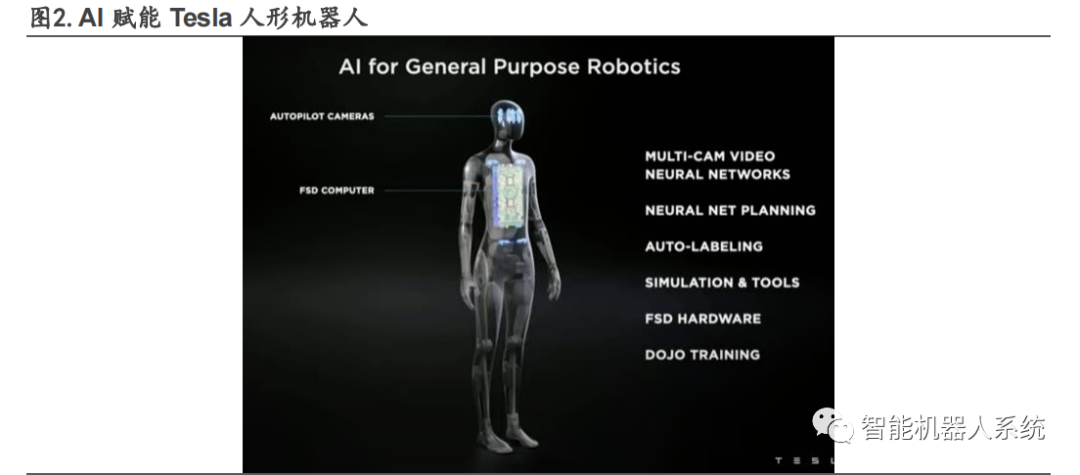

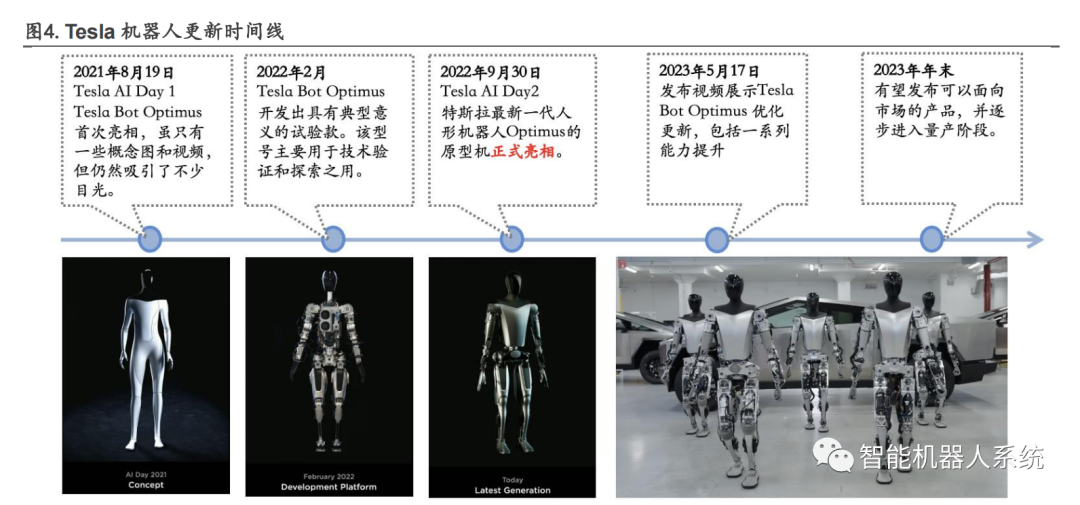

人形机器人产业的发展仍处于 0-1 阶段,2022 年9月30 日 Tesla Al DAY 首次展示其人形机器人的详细参数、开发过程和行动能力,当时引发了社会、产业及市场广泛的关注。

变化一: AI 大模型赋能,人形机器人成为具身智能的最佳载体。A 大模型在语言、视觉、运动控制、降低研发成本等多方面为人形机器人产业赋能。

(1) 语言能力: 快速迭代的ChatGPT 具有不亚于人的语言生成能力,为机器人的语音交互难题提供了解决方案,2023 年4月,人工智能公司 Levatas 与波士顿动力合作,将 ChatGPT 和谷歌语音合成技术接入 Spot机器狗,实现与人类的交互。

(2) 视觉能力: 在SAM模型的加持下,机器视觉的准确性、识别速度和零样本迁移能力得到革命性提升,有望赋能人形机器人适配更多工业场景和生活场景。

(3) 运动控制:以 AI 模型为基础的运动控制系统目前仍在不断迭代中,未来有望广泛应用于人型双足机器人的平衡和协调性控制。

(4) 降低研发成本: AI 虚拟仿真测试大幅降低了测试成本,提升数据收集效率,加速产品迭代周期。

此外,AI 大模型广泛也应用于人形机器人的自动化决策、路径设计与规划等领域。人形机器人作为人工智能的最佳载体,将充分享受到 AI 大模型高速发展的红利。

变化二:产业资本关注度提升,多方入场加速布局。

自 2021 年起,特斯拉、波士顿动力、本田、Engineered Arts、1X Technologies 等海外企业纷纷发布了人形机器人产品或其迭代产品:国内企业优必选、达闲机器人、小米、傅里叶智能、纯米科技亦逐步进行产品首发及更新,相应的诸多相关零部件企业亦准备进入机器人领域布局,越来越多的企业开始瞄准人形机器人赛道,开展相关的研究计划及产品落地。风投企业软银集团创始人孙正义亦在今年 6 月股东大会中表示出对 AI 革命的强烈兴趣。

变化三:Tesla Optimus 5月最新版本发布,产品性能升级功能完善。

2021 年8 月 Tesla在首个 AI Day 上第一次公开分享人形机器人概念 Tesla Bot,随后在2022 年2月推出TeslaBot 电线裸露的初代原型机,后于同年9月的 AI Day 上展示了 Optimus 的系列参数及相关视频,包括行走、浇花、在工厂搬运物品等行动能力,成为当时第一个没有遥控、外部电源.完全依靠 AI 算法、自身电池电控和高驱动的电驱执行器驱动的人形机器人。2023 年 5月 16日(北美时间),Tesla 在2023 年股东大会上发布其人形机器人最新视频,我们可以看到其性能更加稳定、形态也更加自然,新的变化主要在于:

控制能力: 机器人展示机械臂控制、机械扭矩控制能力,行走、抓取物体自然,能实现敲打鸡蛋而不打破。

环境探索与记忆能力: 机器人承接了视觉 A,安装相同的无人驾驶系统 FSD,并接入和特斯拉汽车同样的神经网络,可以更加全面完善地识别周边环境,探索环境并产生记忆。

学习能力: 机器人可以基于人类动作演示来进行动作的学习,升级了端到端的控制能力能用机械手进行各种物体交互。

2.2 老龄化&用工成本提升,人形机器人潜在空间巨大?

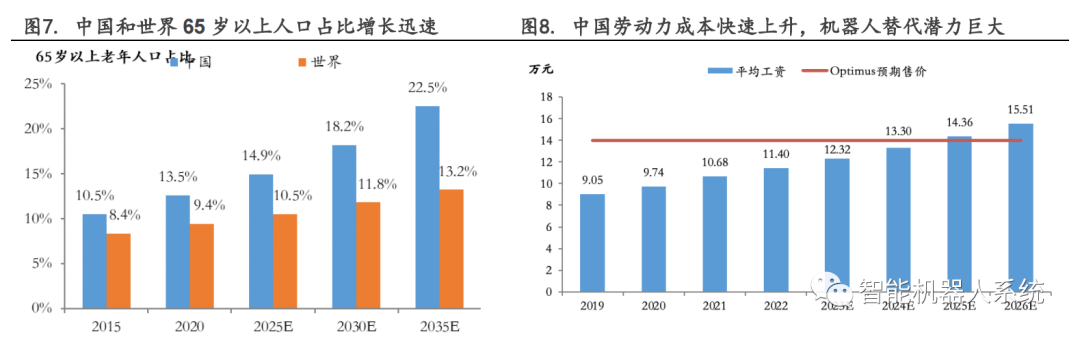

人口加速老龄化,劳动力出现缺口。

据中国卫健委统计,2015 年中国 65 岁以上人口比例达10.5%,高于世界平均水平 8.4%。2020 年间,中国 65 岁以上人口比例快速攀升至13.5%,增速亦高于同期世界平均水平。据联合国经社部预测,2035 年中国 65 岁以上人口比例将达高达 22.5%,进入超老龄化社会。同期,全球平均水平亦将上升至 13.2%,接近严重老龄化。据此,全球均面临着日益严峻的人口老龄化问题,劳动力供给将面临严重短缺。

人均工资逐年上升,用工成本水涨船高。

据国家统计局数据显示,中国人均工资从 2019年的9.05 万上升至2022 年的 11,4万,复合增长率达 8%,用工成本压力快速上升,假定未来中国人均工资年增长率仍为 8%,2025 年预期中国人均工资将达 14.4万元。同期,若Optimus投入量产,据马斯克宣称售价约为 2 万美元,约合 14 万元,与中国人均工资基本持平。据此,人形机器人有望占据成本优势,在工业和服务业中实现渗透率的提升。

2.3 成本优势下,把握我国在硬件领域的受益机会

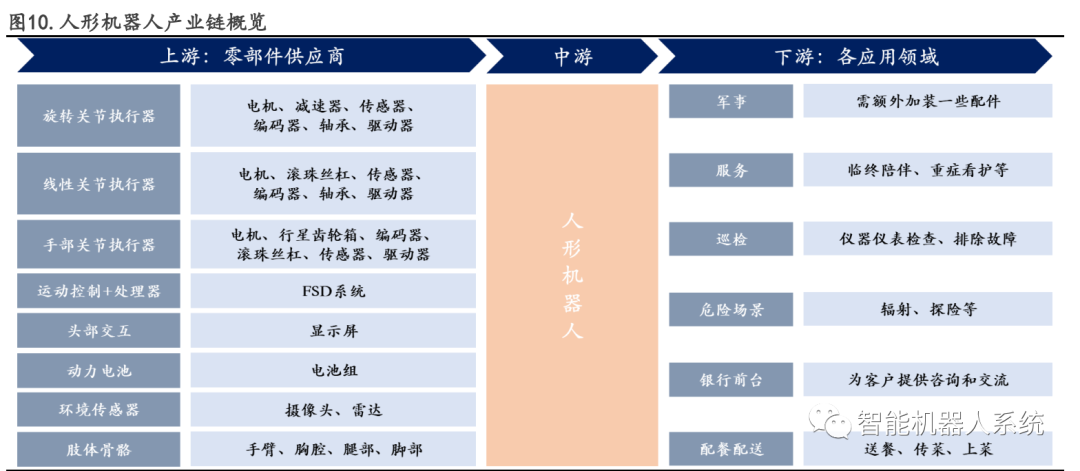

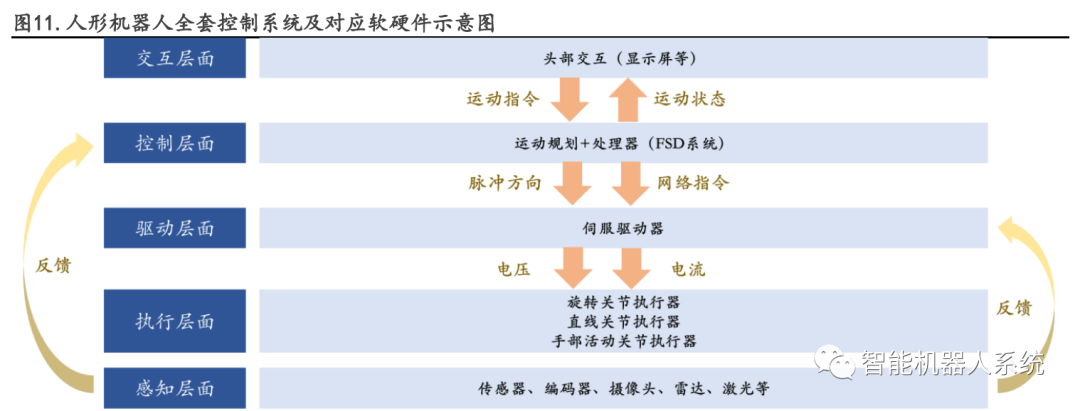

人形机器人产业链与工业机器人具有一定重合度,但在上游零部件以及下游应用场景方面存在较大差异。

工业机器人主要依托工控系统运行,具备高集成度和智能程度;人形机器人涉及到各种复杂场景的处理,因而既需要较强的运动控制能力,又需要强大的感知计算能力。人形机器人与工业机器人一样涉及到关节执行器,但结构更加复杂,此外还包含视觉传感器、力学传感器、动力电池、交互设备等。下游主要运用于军事、服务、巡检、咨询、配送等领域以及部分危险场景。

人形机器人成本主要包含硬件和软件两大块。

其中,硬件主要包含处理器、驱动器、执行器、传感器等,软件主要包含相关操作系统、底层算法以及开大平台。按照重要程度,排序由高到低分别为: FSD 系统>减速器>各类电机>视觉传感器+力学传感器。

软件方面:人形机器人在软件上的难点主要在于手部和腿部,需要实现精细化的操作和稳定的步态。环境识别算法虽然得益于 SAM等模型的出现而有所进步,但仍然存在难点。特斯拉拥有 FSD 系统视觉识别学习算法,以及 D1 芯片支持的强大运算能力,并将自主研发作为自身发展的强大驱动力。

硬件方面: 驱动、传动和感知是关键技术领域。驱动装置和传动装置是用于控制机器人关节运动的核心组件,借此可以实现顺畅且高精度的关节运动,涉及到精确的电机控制、力矩传递和位置反馈等技术,具体包括电机、减速机和丝杠等部件。在感知技术方面,人形机器人需要借助传感器来感知周围环境,以便进行环境感知、人机交互和避障等任务包括视觉传感器、力传感器、位置传感器、触觉传感器等。

由于成本优势,中国企业有望在硬件领域充分受益。

目前,国内外厂商在人形机器人的硬件技术上存在一定的差距,但随着国内厂商的技术进步,以及制造业比较优势下带来的明显的成本优势,参考智能手机及电动汽车产业我国企业在全球供应链中的分工,我们认为中国的企业有望凭借其较强的降本能力及规模优势在人形机器人硬件产业链上获得受益机会。

报告来源:安信证券

报告编辑:智能机器人系统

更多精彩内容请关注公众号:BFT机器人

版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。