1. 背景

最近由于工作的关系,接触到了区块链 + 供应链金融行业。本文主要从概念和业务逻辑出发,简单介绍区块链 + 供应链金融的本质和其一起产生的化学反应。

2. 供应链金融

2.1 传统的供应链金融

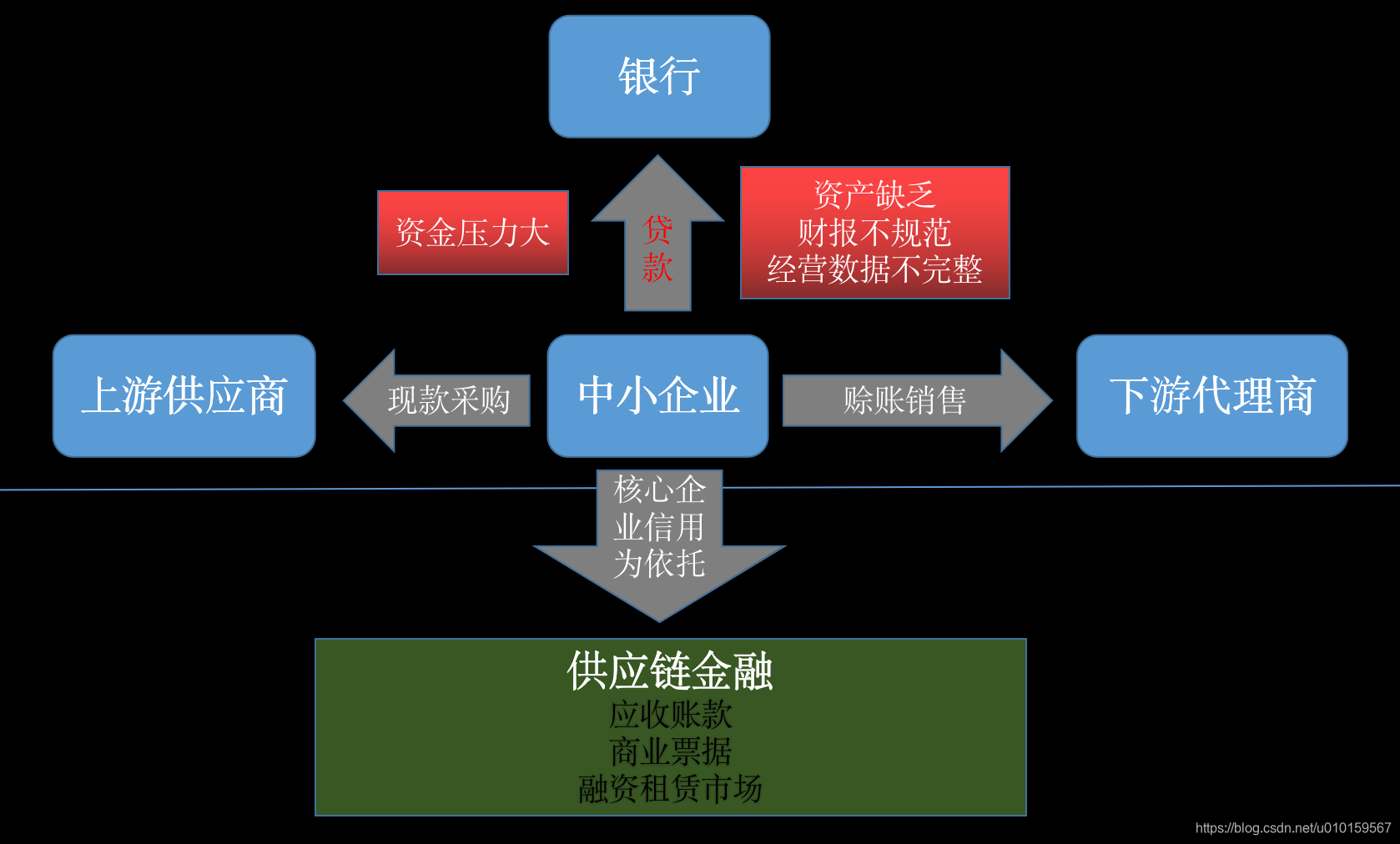

供应链金融(Supply Chain Finance),简称SCF。简单地讲,就是围绕核心企业,以核心企业信用为依托,以真实交易为背景,为某个产业链上下游企业提供的金融服务。

供应链金融的诞生的本质是由于许多资质不足的中小企业融资困难。传统的供应链金融是银行将核心企业和上下游企业联系在一起提供灵活运用的金融产品和服务的一种融资模式。受益于应收账款、商业票据、融资租赁市场的不断发展,供应链金融发展迅猛。

2.2 区块链 + 供应链金融

传统的供应链金融是一种中心化的模式,基本上都是金融机构、保理公司依托一家核心企业,为供应链上的中小企业提供融资、借贷等金融服务。信息不透明不仅影响整个链条的效率,也不利于构建供应链的信用体系。

区块链具有天生的去中心化、公开透明的属性。某一程度上可以累计中小企业的信用,并对客观地反应企业的经营状况,低成本高效地做出放贷政策。个人认为供应链金融是目前区块链技术落地的最佳应用场景。

以下是供应商、核心企业、银行、金融机构多方并存的交易场景是最适合区块链的应用场景。起到方便应收账款、不动产等资产确权、减少中间环节、留下数据存证、防止票据作假、防止重复质押的作用。

3. 应收账款金融的业务逻辑和应用场景

在前面我们提到受益于应收账款、商业票据、融资租赁市场的不断发展,供应链金融发展迅猛。

3.1 什么是应收账款

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,接下来我们谈谈应收账款金融业务和应用场景。

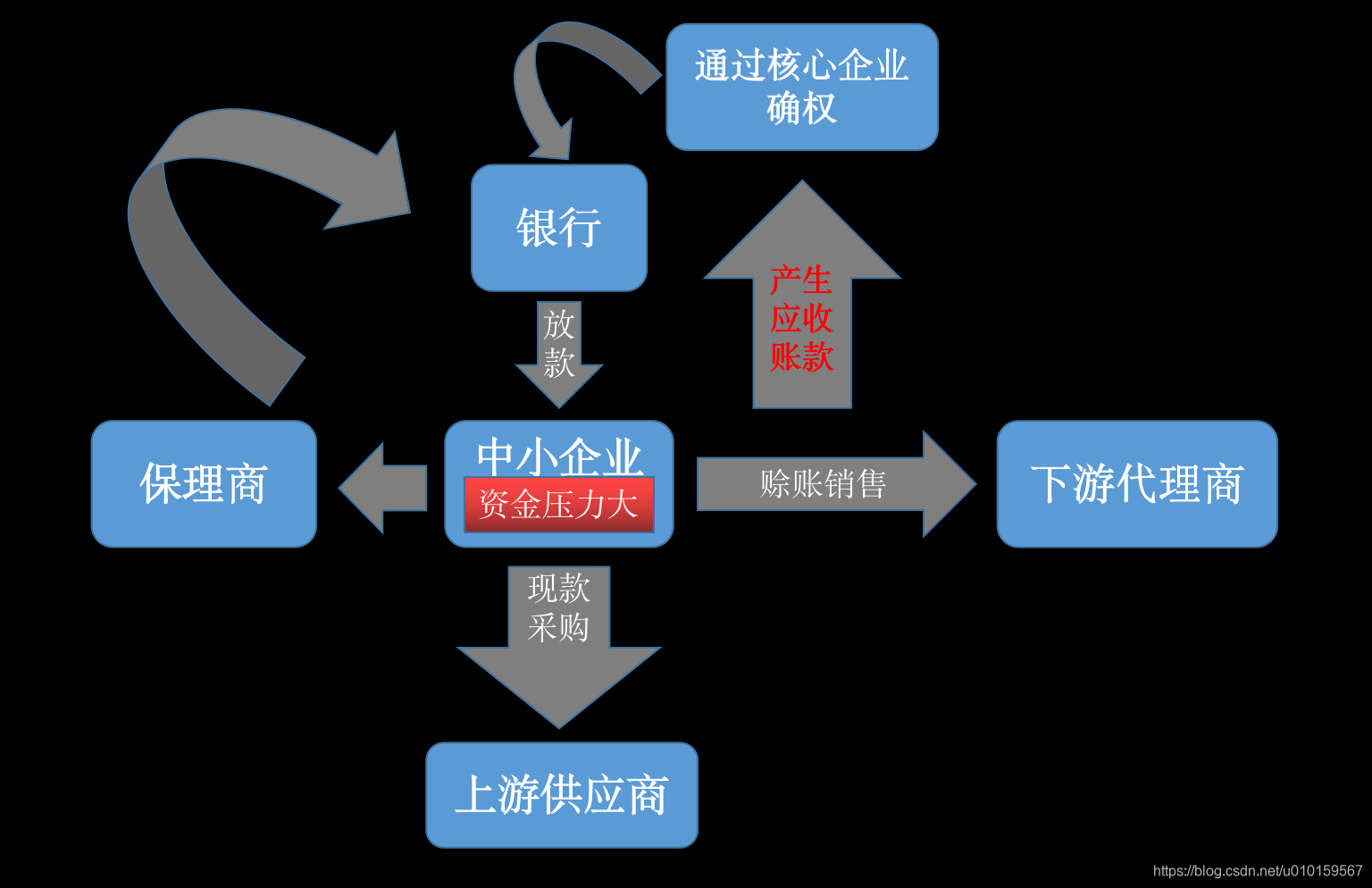

3.2 应收账款融资

应收账款融资模式主要指上游企业为获取资金,以其与下游企业签订的真实合同(赊销)产生的应收账款为基础,向供应链企业申请以应收账款为还款来源的融资。简单地可以理解为上游企业以应收账款作为抵押物凭证,向金融机构或者银行发起借贷服务。业务逻辑和应用场景如下图

应收账款融资在传统贸易融资以及供应链贸易过程中均属于较为普遍的融资方式,通常银行作为主要的金融平台,但在供应链贸易业务中,供应链贸易企业在获得保理商相关资质后亦可充当保理商的角色,所提供的应收款融资方式对于中小企业而言更为高效、专业,可省去银行的繁杂流程且供应链企业对业务各环节更为熟知,同时在风控方面针对性更强。

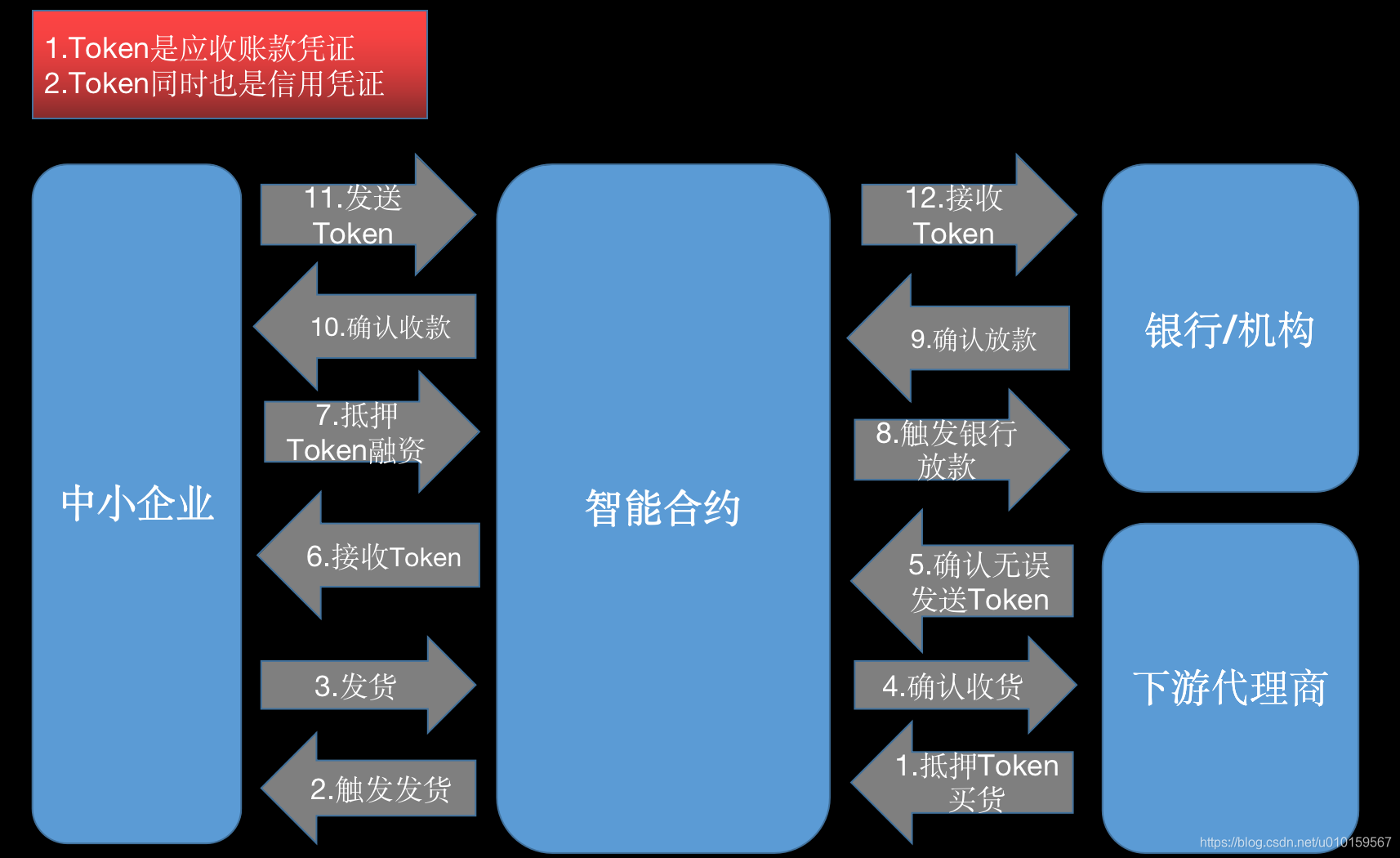

4. 区块链实现供应链应收账款金融

区块链实现供应链的应收账款问题,最终实现的就是资产穿透的能力。即实现中小企业手中的被赊账款可以作为凭证达到获取银行或者机构信任的目的。大致流程如下。

进可能多的把业务数据上链。从而实现数据公开信任、简化流程降低交易对手信用风险、提高透明度和监控效率

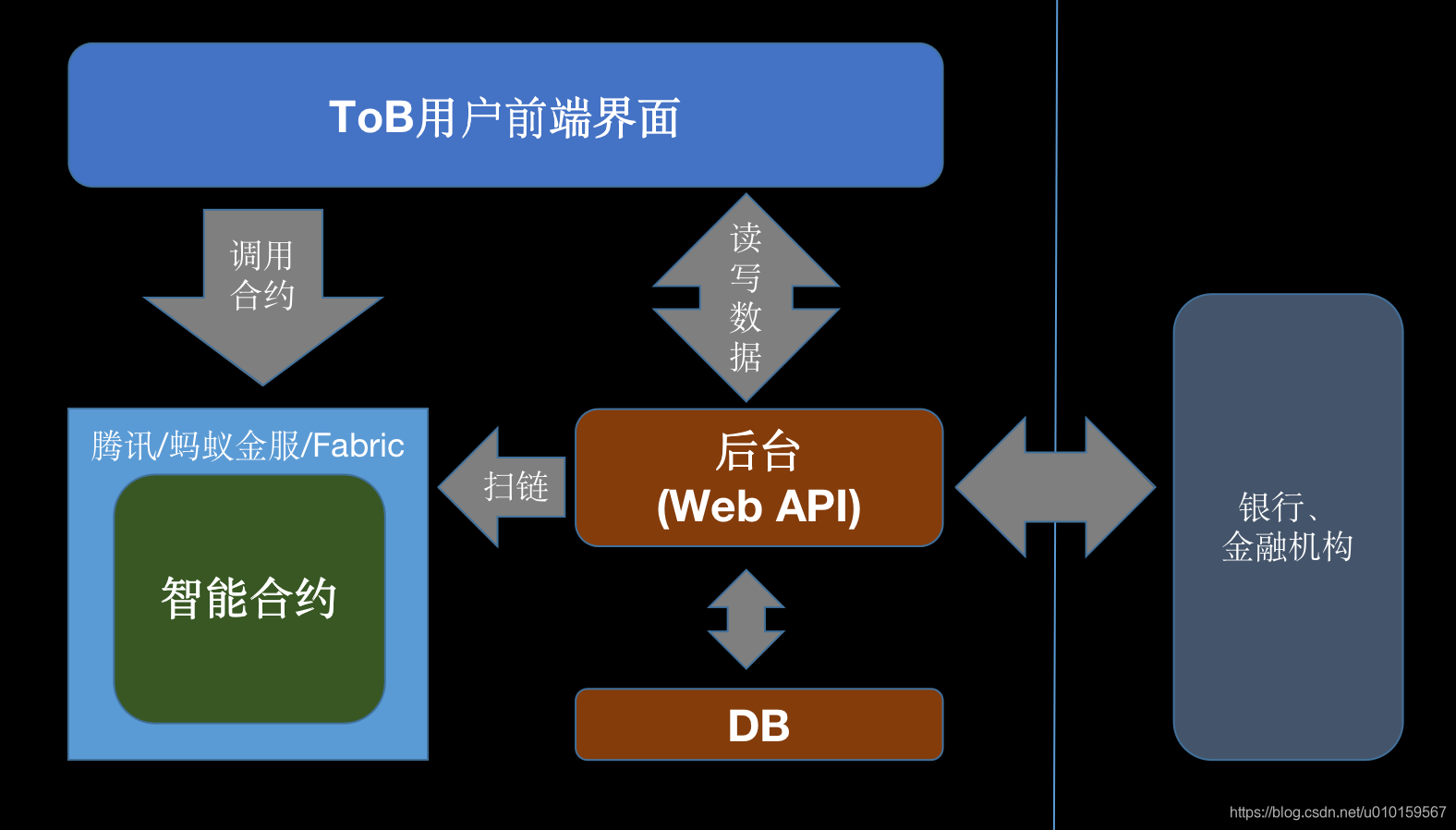

5. 区块链+供应链应收账款金融 应用的大致架构

- 最上层的是ToB端的用户界面,供供应链中的所有企业用户、银行机构使用

- 中间层是智能合约,用于实现以上所述的业务逻辑

- 后台用于扫取链上合约数据以及提供中心化数据的读写接口,并对第三方机构提供相应API(如需)