引言

在这个瞬息万变的世界中,金融市场就如同一片繁忙而又神秘的海洋。它的每一次涌动,每一次潮起潮落,都可能成为投资者寻找机遇的重要信号。然而,在这个繁复而复杂的市场中,如何找到一个可行、稳定、高效的投资路径呢?这正是量化交易策略所能提供的价值。沪深300指数,作为中国股市的重要风向标,其成分股汇集了中国最具代表性和影响力的上市公司,涵盖了众多行业和领域。这些公司各具特色,他们的股价涨跌不仅反映了自身的经营状况,也在某种程度上反映了整个市场的动态和趋势。然而,如何从这些众多的成分股中抽丝剥茧,找到有价值的投资标的,进一步构建一套有效的量化交易策略呢?这正是本文要深入探讨的问题。本文将以沪深300指数及其成分股为例,基于动量策略构建指数增强交易策略,并进行量化回测。

指数增强策略概述

指数增强策略(Enhanced Indexing Strategy)是一种旨在超越基准指数表现的投资策略,即超越某个特定指数的表现,同时还能保持相近的风险和投资组合构成。简单来说,就是通过对标的指数进行一定的调整或优化,试图在不改变总体投资风险的情况下,获取超过该指数的回报。例如,某个投资组合可能选择复制某个指数的全部成分股并按照一定的权重进行分配,这种策略称为“被动管理”。而指数增强策略则会对这个基础指数进行一些修改,可能会增加一些认为有潜力超越指数的股票,或者减少一些看起来性能较差的股票,这就是“主动管理”的一种形式。

目前比较主流的指数增强量化交易策略包括:

-

动量策略:根据股票过去的价格表现和走势,选择相对强势的股票进行投资。这些策略通常基于股票的价格和收益率,以捕捉到市场中的短期或中期趋势。

-

价值策略:根据股票的估值指标,如市盈率、市净率等,选择被低估的股票进行投资。这些策略基于市场对股票价值的错误定价,寻找具有投资潜力的股票。

-

因子模型策略:利用多个因子(如市值、动量、价值、质量等)构建模型,选择具有较高预期回报的股票。这些策略将股票的表现与特定因子的影响联系起来,并寻找具有特定因子组合的股票组合。

-

对冲策略:利用期货、期权等衍生品工具进行对冲操作,以降低市场风险,并提供额外的回报。对冲策略旨在通过利用股票和衍生品之间的价差和波动率差异来实现回报。

-

风险平价策略:通过将资金均匀分配给不同股票,以实现投资组合中每只股票的风险相等。这种策略的目标是减少对个别股票的依赖,从而降低整体投资组合的风险。

-

组合优化策略:使用数学模型和优化算法,通过权衡不同资产之间的风险和回报,确定最优的资产配置。这些策略旨在构建具有最佳风险-回报特征的投资组合。

实际上,还有许多其他策略和方法,根据不同的市场环境和投资目标进行定制和调整。值得注意的是,尽管指数增强策略旨在超过基准指数,但并不代表它总能做到。换句话说,指数增强策略也存在风险,包括模型风险、市场风险和人为错误等。

探索性分析

在构建指数增强策略前,先对沪深300指数成分股数据进行探索性分析,时间周期为2010年1月4日至20123年5月19日。

#获取数据,具体参考Python金融量化qstock专题

import qstock as qs

import pandas as pd

import numpy as np

#可视化回测结果

import quantstats as qst

import matplotlib.pyplot as plt

from datetime import timedelta

#个股买入持有策略评价

def performance(df):

cum_ret=df.apply(lambda x: ((x/x.shift(1)-1).fillna(0)+1.0).cumprod())

total_ret=(cum_ret.iloc[-1]-1).sort_values(ascending=False)

annual_ret=total_ret.apply(lambda x:pow(1+x,1/15)-1)

dd=(cum_ret.cummax()-cum_ret)/cum_ret.cummax()

d=dd.max()

exReturn=df.apply(lambda x: (x/x.shift(1)-1).fillna(0)-0.03/250)

sharper_atio=np.sqrt(len(exReturn))*exReturn.mean()/exReturn.std()

perf_df=pd.DataFrame()

perf_df['总收益率']=round(total_ret,3)

perf_df['年化收益率%']=round(annual_ret*100,2)

perf_df['最大回撤%']=round(d*100,2)

perf_df['夏普比率']=round(sharper_atio,2)

return perf_df获取沪深300指数和成分股。

start_date='2010-01-01'

end_date='2023-05-17'

stock_codes=list(qs.index_member('hs300').sort_values('股票权重',ascending=False)['股票名称'])

stock_data = qs.get_price(stock_codes,start=start_date,end=end_date,fqt=2)perf_df=performance(stock_data)perf_df

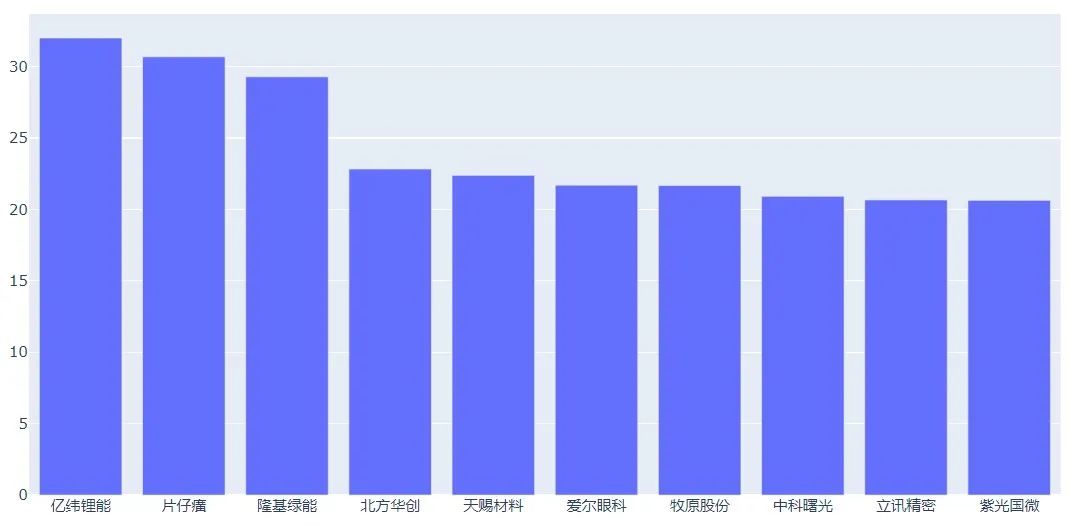

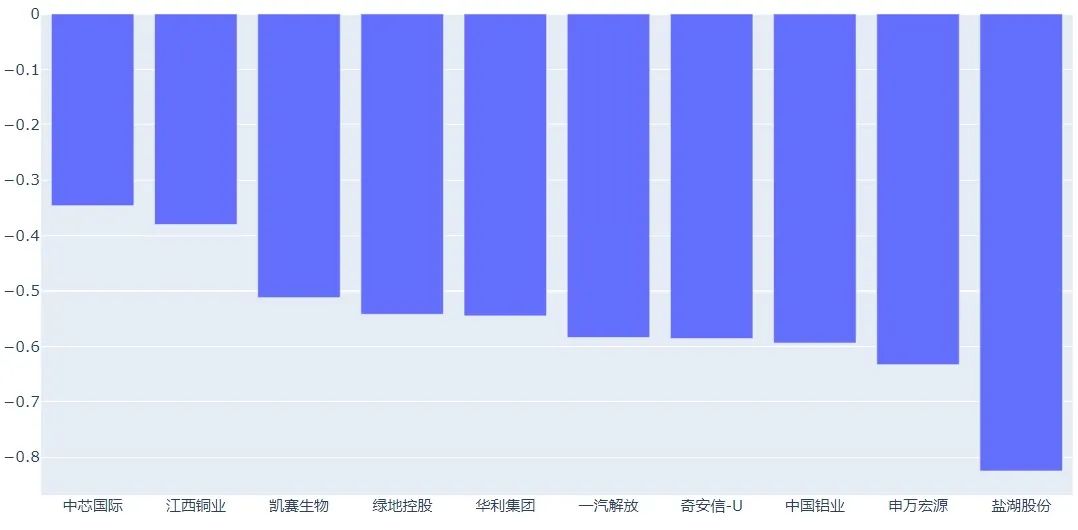

以沪深300指数成分股为股票池,如果是采取买入持有策略,个股收益率表现最好的是亿纬锂能,回测期间总收益率为3200%,年化收益率26.25%,最大回撤为63.5%。从描述性统计来看,300只个股总收益率均值高达390%,年化收益率平均达到7.45%,远胜于沪深300指数的期间收益表现。换句话说, 如果采取平均权重购买全部的300只个股比沪深300的加权平均收益更好,这也是一种指数增强策略。个股之间分化较大,收益率最高达到32倍,而最差是亏损82.5%,最大回撤最高达到91%,最小的只有4.83%(工商银行)。

perf_df.describe()

以总收益率进行排序,展示排名最前和最后的十只股。

cum_ret=stock_data.apply(lambda x: ((x/x.shift(1)-1).fillna(0)+1.0).cumprod()).round(3)

total_ret=(cum_ret.iloc[-1]-1).sort_values(ascending=False)

qs.bar(total_ret[:10])

qs.bar(total_ret[-10:])

策略回测示例

为了简便起见,本文构建一个基于动量的沪深300指数增强策略并进行回测,策略思路非常简单,假设按月进行调仓,在每个月结束时,选择过去一年表现最好的(一般动量是使用累计收益率,这里使用过去一年日收益率的均值来衡量)N%的股票进行投资。由于代码较长,回测部分代码省略。

def enchanced_index_strategy(index_code='hs300',

start_date='2012-01-04',

end_date= '2023-05-19',

transaction_cost=0.00,

slippage=0.00,

market_impact=0.00,

selection_threshold=0.2

):

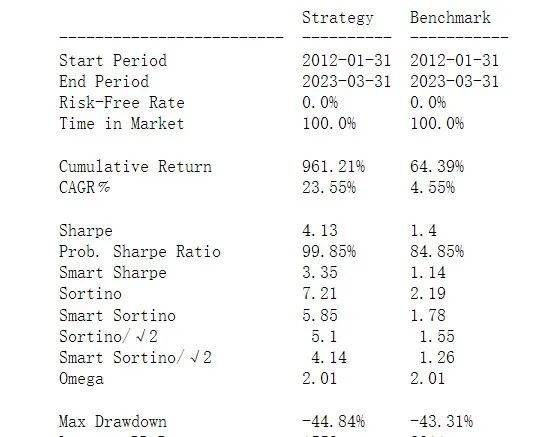

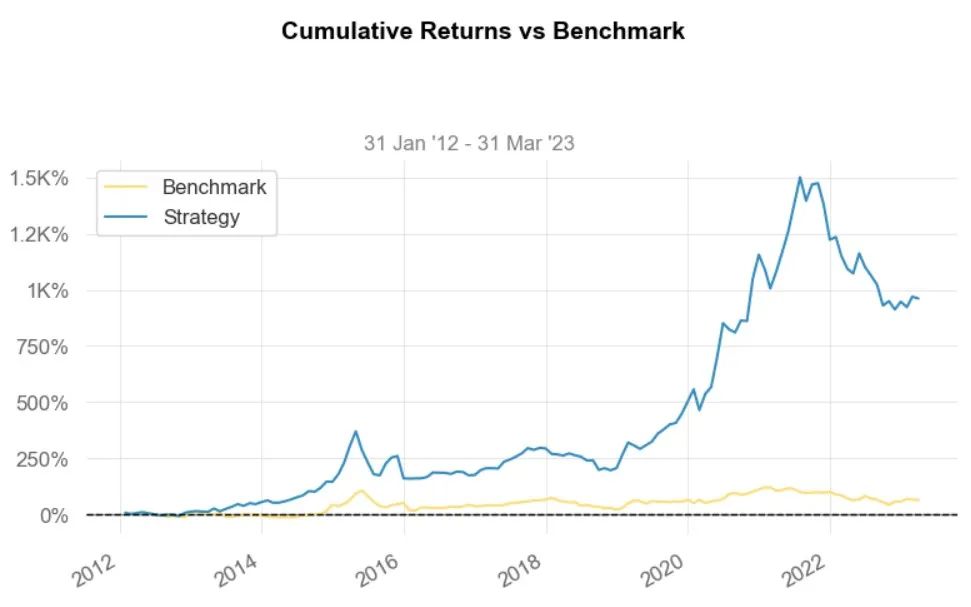

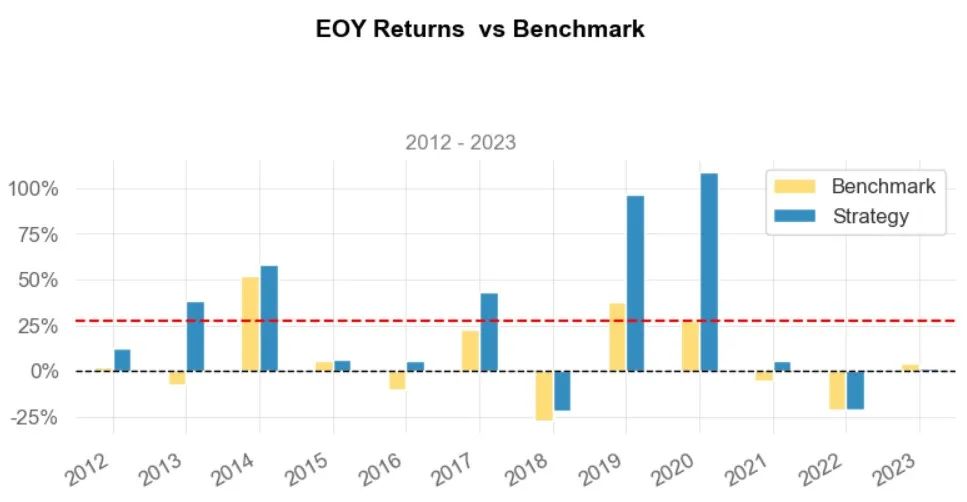

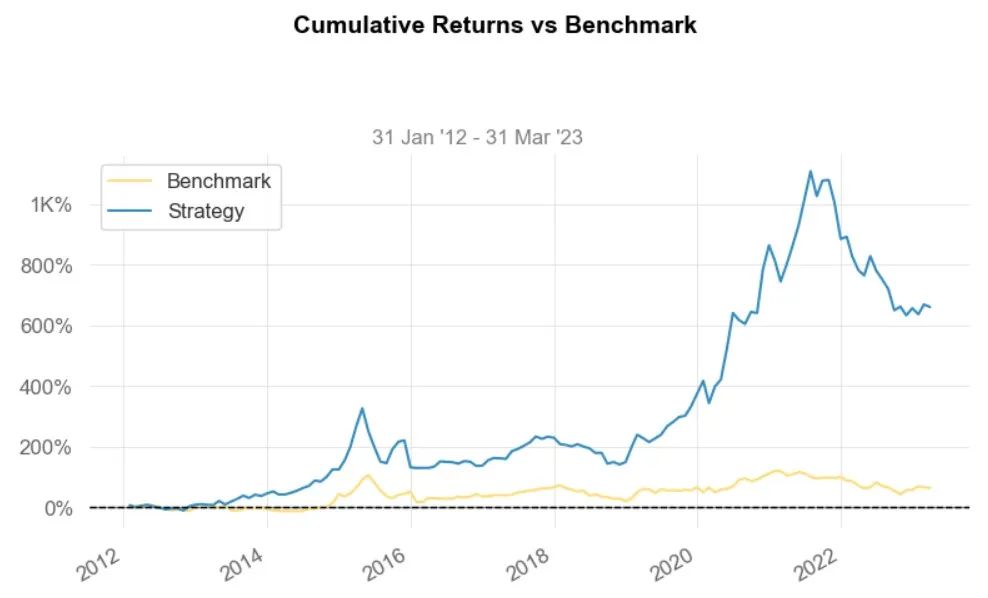

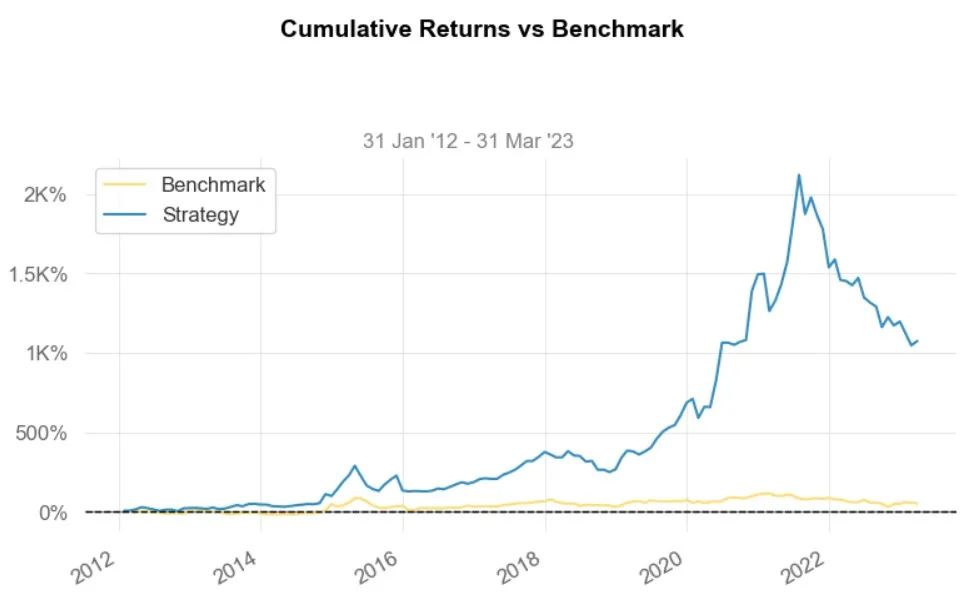

pass当不考虑交易费用、滑点和市场冲击时,对策略进行回测。结果显示,总收益率高达961.21%,年化收益率为23.55%,远胜于沪深300指数的基准策略。当然结果仍然没有直接买入持有亿纬锂能收益那么高,但最大回撤控制在44.84,比买入持有亿纬锂能的低。从结果上看,该指数增强策略收益上远大于沪深300指数,而最大回撤和波动率与基准指数接近,起到指数增强的作用,即在获得指数beta收益的同时,更大的收益来自alpha的主动管理。

port_rets,ben_rets=enchanced_index_strategy('hs300')

qst.reports.full(port_rets,ben_rets)

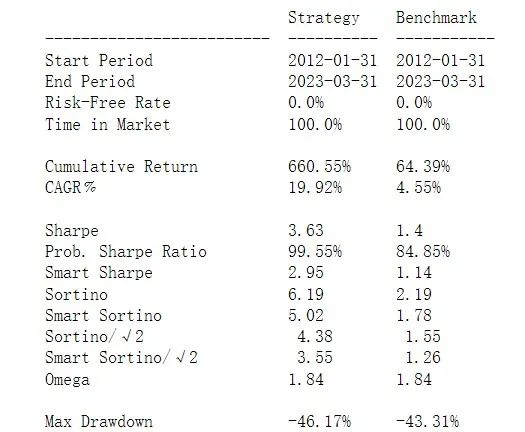

当考虑交易费用、滑点和市场冲击时,对策略重新进行回测,结果仍表现优异,累计收益率为660.55%,年化收益率19.92%。

port_rets,ben_rets=enchanced_index_strategy('hs300',

transaction_cost=0.0005,

slippage=0.001,

market_impact=0.001,)

qst.reports.full(port_rets,ben_rets)

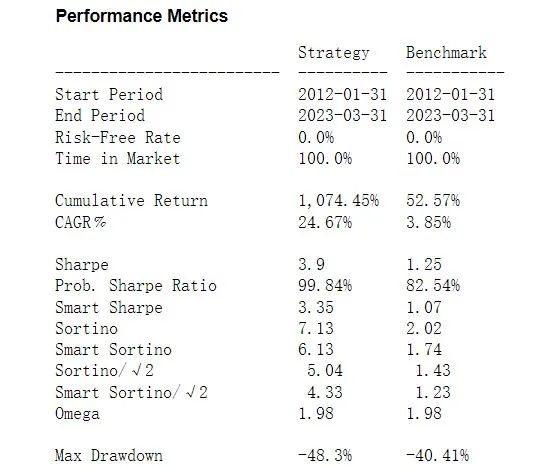

假设回测标的为上证50指数,以上证50指数成分股为标的重新构建指数增强策略并进行回测。结果显示,累计收益率高达1074.45%,年化收益率24.67,夏普比率为3.9。

port_rets,ben_rets=enchanced_index_strategy('sz50',

transaction_cost=0.0005,

slippage=0.001,

market_impact=0.001,)

qst.reports.full(port_rets,ben_rets)

结语

本文以沪深300指数及其成分股为例,根据动量策略构建了指数增强的量化交易策略,并进行了详尽的回测。透过数据的面纱,试图揭示市场的内在逻辑,同时充分展示了动量策略的潜力与实用性。然而,金融市场的深度和广度远远超出我们的想象。本文的研究虽然具有一定的参考价值,但在实际操作中,还需要投资者根据市场变化,自身经验和理解,灵活运用并不断优化策略。请记住,任何一种投资策略都不能保证永远的成功,掌握变化、敏锐的洞察力和持续的学习才是成功的关键。如果本文能给你提供一点启发,甚至一丝灵感,我们的目标就已经达成。未来,公众号还将继续深入探索金融市场的各种可能,继续分享更多有价值的策略和分析。希望在金融市场的大海中,我们能一同探索,共享成长与收获。