一.研究内容

本文使用机器学习方法刻画微观企业数字化水平,并在构建数理模型的基础上实证考察了企业数字化转型对企业分工的影响及其机理。结果表明,企业数字化转型显著提升了中国上市企业专业化分工水平。机制分析表明,数字化转型对企业专业化分工的促进作用主要通过降低企业面临的外部交易成本来实现。并且,数字化转型对企业专业化分工的影响具有明显的异质性。

二.模型构建

本文以2010-2018年A股上市公司作为初始研究样本,并进行了筛选、缩尾处理和聚类调整。针对企业数字化转型、外部交易成本、内部管控成本与企业边界之间的关系构建了如下计量模型:

三.实证结果分析

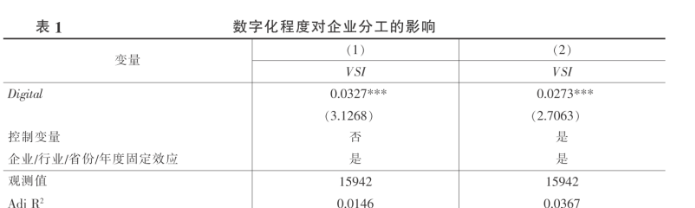

(一)基准回归

下表报告了基准回归结果:

结果显示,企业数字化的推进确实有助于提升专业化分工。整体而言,企业数字化转型对外部交易成本的降低效果要比对内部管控成本的降低效果更为明显。

(二)内生性问题

本文研究可能面临两方面的内生性问题:

1.数字化程度的提高会改善企业的交易环境、推动企业专业化分工水平的提升;

2.专业化分工水平更高的企业也可能有更高的需求去推动高水平的数字化。

针对以上问题,本文采用工具变量法进行检验。选取1984年各城市邮电数据作为企业数字化的工具变量;选取用滞后一期的全国互联网上网人数分别与 1984 年各地级市每万人固定电话数量的交乘项作为当期企业数字化程度的工具变量;选取2001—2009 年期间各省份互联网普及率作为工具变量,结果如下表所示。

工具变量法第二阶段的回归结果显示,本文的研究结果仍然成立。

(三)稳健性检验

1. 改变企业专业化程度的衡量

结果表明,当企业面临的外部交易成本较高时,数字化水平的提升对外部交易成本的降低作用更加重要,最终体现为数字化对企业专业化分工具有更显著的促进作用。反映出外部交易成本的降低是数字化促进企业专业化分工的机制渠道。

1. 内部管控成本的影响

(1)管理费用比重L_MgtCost;

结果整体表明,当企业的内部管控成本较低时,数字化水平的提升对内部管控成本的降低空间不大,此时对外部交易成本的降低效果更加明显,体现为数字化对企业专业化的推动作用在内部管控成本较低时更加显著。数字化确实会通过同时作用于外部交易成本与内部管控成本两条逻辑来影响企业边界。

2. 行业特征的影响

(1)制造业与服务业

(2)竞争性行业与管制性行业

本文采用逐步回归法对数字化可否通过促进企业分工来提升企业生产率进行中介效应检验,结果显示,数字化显著地促进了企业全要素生产率的提升,专业化水平在数字化提升企业生产效率过程中发挥了部分中介效应。本文主结论所发现的数字化对企业专业化分工的推动作用能够进一步提升企业生产效率。

1.数据来源:自主整理

3.区域范围:A股上市公司

按以下原则对样本进行筛选:①剔除金融行业样本;②剔除 ST、PT 以及资不抵债的样本;③剔除相关变量缺失的样本。

相关数据请见评论

| 部 分变量定义 |

|

| stkcd |

证券代码 |

| year |

年份 |

| province |

母公司省份 |

| city |

母公司城市 |

| ind |

行业代码 |

| VSI |

企业专业化程度 |

| tot_words |

数字化相关词汇的频数 |

| digital |

企业数字化程度 |

| size |

企业规模 |

| lev |

资产负债率 |

| cash |

现金持有量 |

| soe |

产权性质 |

| roa |

总资产收益率 |

| mb |

市值账面比 |

| capital |

资本密集度 |

| subs |

子公司数量 |

| market |

市场化程度 |

| gdp |

经济发展水平 |

| internet |

互联网普及率 |

| iv1 |

上一年全国互联网上网人数 *1984年各地级市每万人固定电话数量 |

| iv2 |

2001-2009年各省互联网普及率 |

| broadband |

“宽带中国”哑变量 |

| digital1 |

云计算 |

| digital2 |

互联网 |

| digital3 |

人工智能 |

| digital4 |

大数据 |

| digital5 |

物联网 |

| ind_adj |

ind_adj |

| saction |

在样本期受过处罚为1 |

| IE |

深交所信息质量考评结果 (1优秀2良好3合格4不合格) |

| IA |

无形资产/总资产 |

| contract |

行业契约密集度 |

| MgtCost |

管理费用/营业收入 |

| Perk |

在职消费/营业收入 |

| Growth |

销售收入增长率 |

| tfp |

全要素生产率 |

| digital_num |

ln(词频+1) |

| ppe |

固定资产密集度 |

| Shrcr1 |

第一大股东持股比例 |

| GHDum |

高管是否持股 |

| wage |

高管薪酬 |

| list_age |

上市时间 |