量化投资是通过数量化方式及计算机程序化发出买卖指令,以获取稳定收益为目的的交易方式。量化投资在国内落地发展已有10余年,始终保持的迅猛的发展态势,管理规模突破100亿的量化私募已超过20家,据中信证券研究部估算,截至2021年二季度末,国内量化类证券私募基金行业管理资产总规模10340亿元,正式迈过“1万亿”关口,并在同时期证券私募行业4.87万亿元总规模的占比攀升到21%。

量化投资从数据收集开始,重点是基于因子研究建立投资模型,基于海量tick级历史行情数据进行回归测试,当策略优化到最佳状态时,会部署到交易服务器基于实时行情数据进行快速实盘交易。

- 数据收集:量化投资需要对大量的数据进行分析与研究,这些数据应当是完整、可靠、规范的数据,使得最终的分析和研究结论是正确的、可靠的。

- 建模&回测:量化投资在研发策略的过程需要考虑alpha模型、交易模型、风控模型、成本模型。 alpha模型是策略的投资逻辑实现,风控模型作用是控制风险,成本模型能最大化收益。

- 交易执行:交易执行需要考虑资产管理、订单管理、风控管理。资产管理主要有资金使用、资金分配等。订单管理主要是对订单进行再处理,真实交易中存在未完成的订单。风控管理主要是控制账户的风险以及外部风险;比如网络中断,计算机故障等。

高频量化交易 降低时延就是增厚收益

高频交易是量化投资的一种重要交易形式。高频交易由计算机系统和量化模型所主导的证券交易,利用的极短暂的市场变化从中寻求获利,在毫秒之内自动完成大量买、卖以及取消的交易指令。

高频交易具有以下显著特点:

① 高频交易都是由计算机自动完成的程序化交易;

② 高频交易的交易量巨大,资金运用效率高;

③ 高频交易的持仓时间很短,日内交易次数很多;

④ 高频交易每笔收益率很低,但总体收益稳定。

高频交易对时延极其敏感。即使1微秒的延迟,也会对高速交易执行产生决定性影响,最终影响盘口成交和投资收益。

传统模式下,资管机构(如量化私募基金)为了争取毫秒级的速度优势,联合证券期货公司将服务器安置在交易所附近或同一座建筑里,以缩短交易指令通过光缆传输的距离和网络节点数。

在欧美成熟且发达的金融市场,个人投资者逐渐退出舞台,证券交易多是专业机构之间的博弈。机构为节省微妙级交易时延,不惜修建光缆隧道和激光基站,耗费数百万美元到数亿美元。

极速交易场景的3大核心技术壁垒

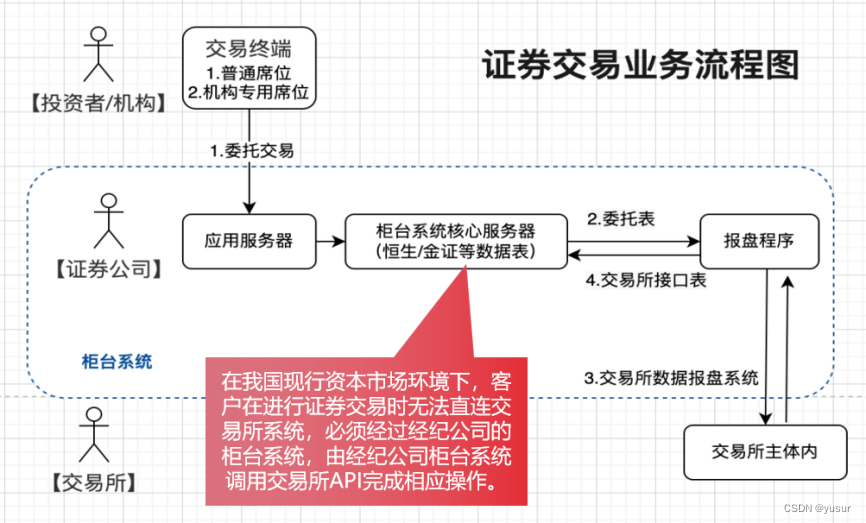

当前,在我国现行资本市场环境下,客户在进行证券交易时无法直连交易所系统,必须经过经纪公司的柜台系统,由经纪公司柜台系统调用交易所API完成相应操作。

交易所作为中立机构,针对每个独立交易单元,都是从前向后按顺序依次扫单。因此,决定交易时延主要是证券公司本身的应用服务器和交易柜台系统,以及资管机构自身的业务处理速率。

在整个交易链路中,存在以下三大技术壁垒,影响整个交易执行的速率,亟待攻克:

①行情数据的加速:投资模型的训练依赖大量历史行情数据,实盘的交易信号触发依赖实时行情数据,历史行情数据查询、实时行情数据转发、接收和处理都会存在时延,需要进行加速;

②核心数据库的加速:券商客户的交易订单、资金账号、股东账号等业务数据,都需要存入核心柜台系统的后端数据库,并通过报盘系统将委托表发送至交易所,整个过程中业务数据的存储和委托表的发送存在延时,需要进行加速;

③策略执行的加速:在极速交易中,涉及大量因子计算、交易策略执行、投资风控策略执行、券商联合风控策略执行等密集的计算任务,计算结果关联交易信号的发出、撤回,策略执行也存在延时,需要进行加速。

超低时延网卡应运而生

对标Solarflare、Mellanox的超低延迟DPU网卡产品,国内厂商也正在加大研发投入。目前,中科驭数思威系列 SWIFT™-2200N 超低时延DPU网卡是国内首款。

这是一款双端口10G/25G接口的超低时延DPU网卡,专为证券金融、数据中心、5G等对时延敏感行业设计;基于KPU架构,集成了硬件Flow Engine流量调度引擎,实现了亚微秒级超低时延、纳秒级抖动,保证了数据传输的稳定、可靠、低延时。

超低时延网卡已规模化应用于金融领域,在极速交易场景下取得显著成效,有效降低证券交易所、券商、资管机构在交易过程中的行情发送接收、券商核心数据库、交易策略执行、联合风控执行的时延,保障交易所稳定提供低时延、高吞吐、自主可控的交易服务,为券商拓展高频量化交易客户提供技术优势,也助力资管机构达成极速交易、实现收益增厚,从而实现多方客户合作共赢,推动证券行业朝着自主可控、提速升级方向快速发展。