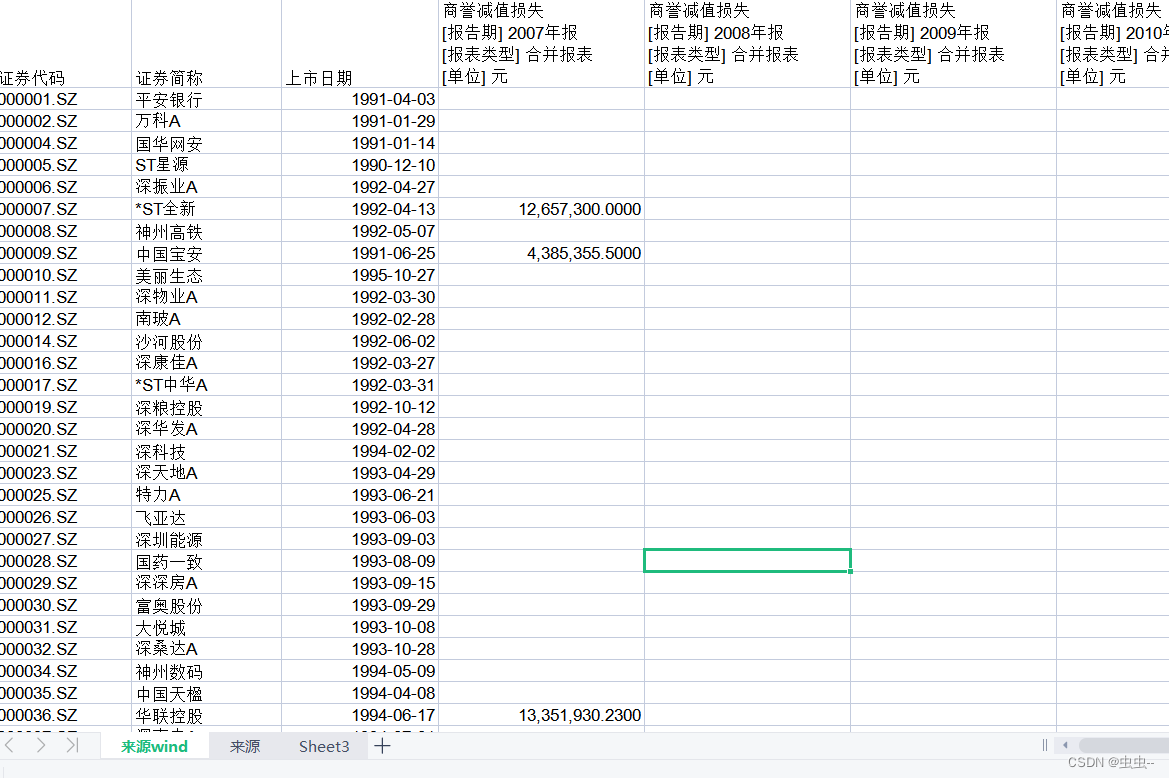

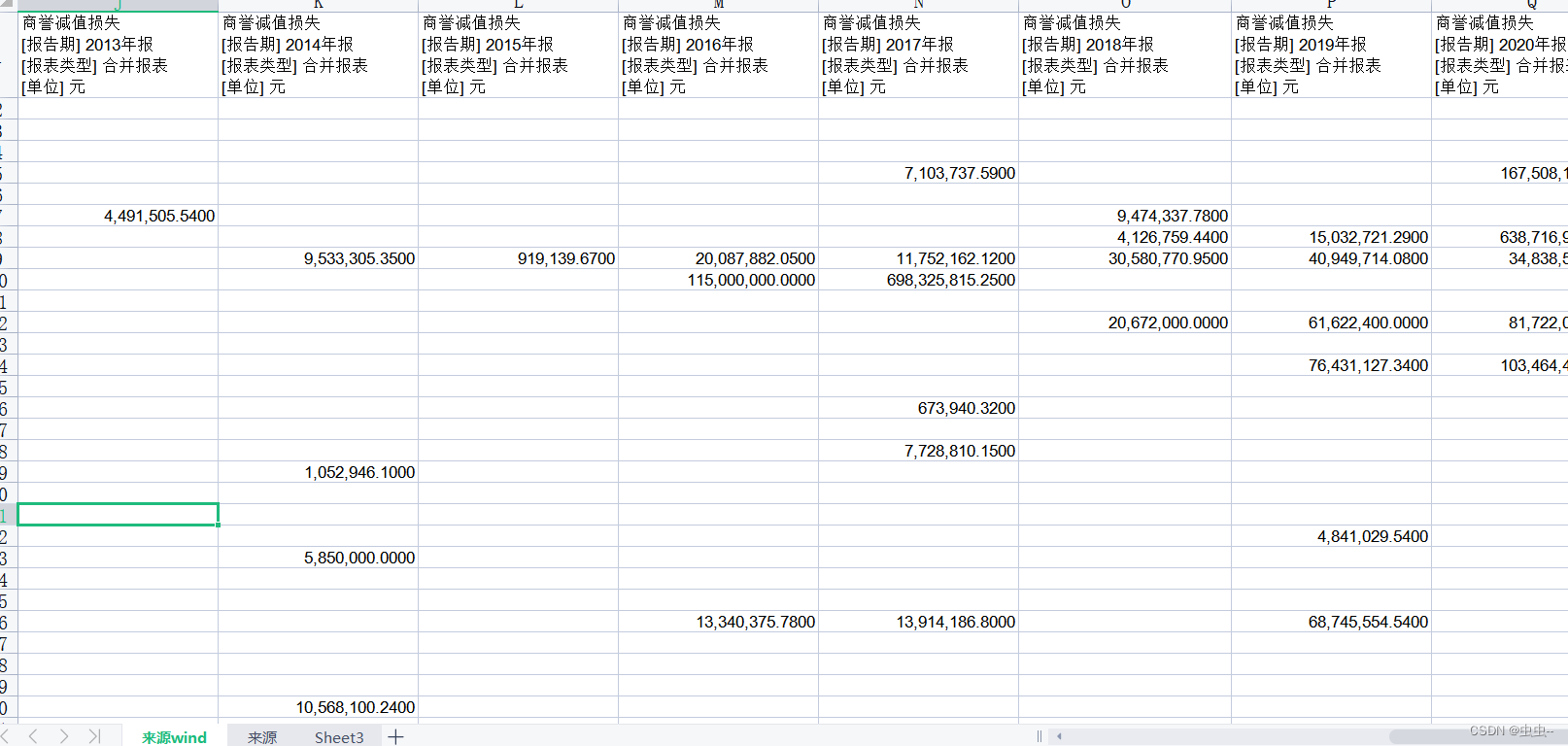

1、来源:整理自权威数据库,附在文件内

2、时间:2007-2020年

3、范围:全部A gu

4、数据说明:空的为没有发生商誉减值损失,只有发生减值损失的才有数值

5、指标解释:

商誉减值是指对企业在合并中形成的商誉进行减值测试后,确认相应的减值损失。RBS的商誉减值主要由于之前的收购行为造成。

商誉作为企业的一项资产,是指企业获取正常盈利水平以上收益(即超额收益)的一种能力,是企业未来实现的超额收益的现值,具体表现为在企业合并中购买企业支付的买价超过被购买企业净资产公允价值的部分。

资产减值是指资产的可收回金额低于其账面价值所形成的价值的减少,资产减值意味着现时资产预计给企业带来的经济利益比原来人账时所预计的要低。当资产发生减值时,按照谨慎性原则的要求,应该按降低后的资产价值记账,以释放风险,因此会计上对资产减值进行确认和计量的实质就是对资产价值的再确认、再计量。

对于商誉而言,往往面临着可能发生减值的问题,经常需要对商誉的价值进行再确认、再计量。需要说明的是,对于包括商誉在内的资产减值的会计确认和计量问题,并不是基于传统会计中对实际发生的交易的确认和计量,而是更多地立足于现在,着眼于未来,只要造成资产价值减少的迹象已经存在,只要资产价值的减损能够予以可靠的计量,只要对于决策具有相关性,就应当确认该资产价值的减少。

6、数据预览:

具体公司名单参看下面链接内数据预览:

链接:https://pan.baidu.com/s/15Bwm4zdrAkj7FhHts5zUkg

提取码:2jrk

7、下载链接:

2007-2020年上市公司商誉减值数据/商誉减损![]() https://download.csdn.net/download/m0_71334485/87665177

https://download.csdn.net/download/m0_71334485/87665177