延迟退休、提早退休这些事情,最近还在持续热议中。

近期一对上海夫妇就火了,两口子失业了不好找工作,其中女生才 33 岁。他们算了一下,自己有房有车不生孩子,手里还有 300 万资金,收益也够覆盖日常开销,所以就决定提前退休了。

然后有一堆网友在说,这点钱不够用:收益不稳定、过些年通胀后钱根本不够用、生病直接 GG......

不得不说,这些问题确实客观存在,但很多人的想法还是狭隘了,人家提前退休,又不是守着 300 万啥也不干坐吃山空。

往后不用朝九晚六上班了,每天都有大量时间,做点副业或者兼职也是可以的,每个月赚点生活费也不难。而且他们现在在网上分享自己的生活,等于半个自媒体创业了,说不定以后赚的钱比上班还多呢,还不用我们去操心。

我个人觉得特别有意思的是,他们通过做好资金的规划和生活安排,让自己更加自由的想法。

好处是,万一哪天失业了或者不想 996 了,我们可以选择休整一段时间,如果现金流 OK,甚至提前退休也都可以。当然了,你想继续在岗位上发光发热,也可以,关键是生活的选择权在自己手上。

有钱把失业当成休假,跟没钱被房贷车贷压着每天苦哈哈的找工作,这绝对是完全不一样的体验。

而且我发现这个东西,每个人都可以做,每月收益 5 千的目标很难,但咱可以慢慢积累啊,比如先从每个月赚 500 块开始,不大吃大喝也能抵一周的饭钱了。

关键是,想要像这对夫妻一样,生活更自由一些,我们现在可以做些什么?我认为有这么几点:

第一,配置保障,先把下限给守住。

基础的保障很关键,不然一旦生了大病,手里有钱可能被医院掏空,没钱的也直接负债。

很多人经常说没钱就不治了,但是真到了这种关头,人的求生欲望远比自己想的强。而且,万一是最亲的人遇到这种事,你会不会救?

所以,最好是在风险还没来之前、在还能做准备的时候,提前做好保障,别给自己做人性选择题的机会。

医保还是得有,这是最基本的医疗保障,而且全家都要买上。但是光有这些还不够,因为医保只管一部分费用,自费项目、自费药也不管,不然也不会有那么多人治不起病了,而且它也不能补偿得大病后收入损失的啥的。

还得配上合适的商业保险,包括重疾险、百万医疗险、定期寿险、意外险等。这些我上个月都有介绍,这里不细说了,大家看之前的文章吧。

第二,存钱并且做好资金规划。

要存钱这个事情,我说过很多次,最好趁年轻健康、工作也 OK 的时候,多给自己攒点资本。而且我们这代人延迟退休是必然,这回又多了一个不得不存钱的原因。

具体怎么操作就不细说了,今天说说存钱下来的钱要怎么管理。

首先,起码得相对安全一点吧?

只有留得本金在,一切理财才有增长的空间。

1 万要赚 5 千很难,亏成 5 千却很轻松。 之前有哥们儿买了某大厂的股票,就有过 -50% 的惨痛教训,所以最好先保住我们的本金。

你如果是理财小白,或者对股票、基金没有太深入的研究,都不建议把钱放在这里。

另外,特别要注意,现在银行理财也是不保本的,去年一大堆人都亏了,好多人还不知道自己是怎么亏的。一些产品底层的资金去向可能是房地产、城投等你都不知道的地方,水深着呢。

其次是,最好能有稳定、还不错的收益。

物价会有一定的上涨,现在3块钱的冰棍,可能几年后要4块了,钱就这么干放着,也是会贬值的。

短期要用的生活费、房租房贷这些,可以放余额宝、零钱通这些地方,现在的收益大概是 1.7%-2%,吃点小利息就行了。2-5 年的钱,可以买点定期存款,而且最好是大行的,年化大概是 3% 左右。

这么买,好是挺好的,就是收益不长久。余额宝之前有 6% 的年化,现在都不到 2% 了。我记得前几年 4% 的存款很多人还看不上呢,现在基本找不到了,以后大概率还会越来越低。

给以后提前退休、养老,或者是给孩子存的教育金等,这些比较长期的钱,放在这些地方就很不划算了。

所以我才经常给大家提到,最好买点能锁定利率的储蓄险,给将来的自己做准备。

储蓄险是个很好的长期理财工具,够安全,有纪律性,还能锁定不错的利率。

存不下钱的人,它可以帮助你自律存钱。每年最低 5 千或 1 万起投,定时交钱,至少几年内都不能随便动,帮你养成存钱习惯。

不会理财的人,它又可以帮你无脑增值。有保险法和保险合同的约束,安全性比存款还要高。

你只要按时交钱进去,其他什么都不用管。每年里面有多少钱,在你买了之后还会直接写在合同里,雷打不动。

不光是这样,它还能赚到不错的收益,时间越长还会越香。

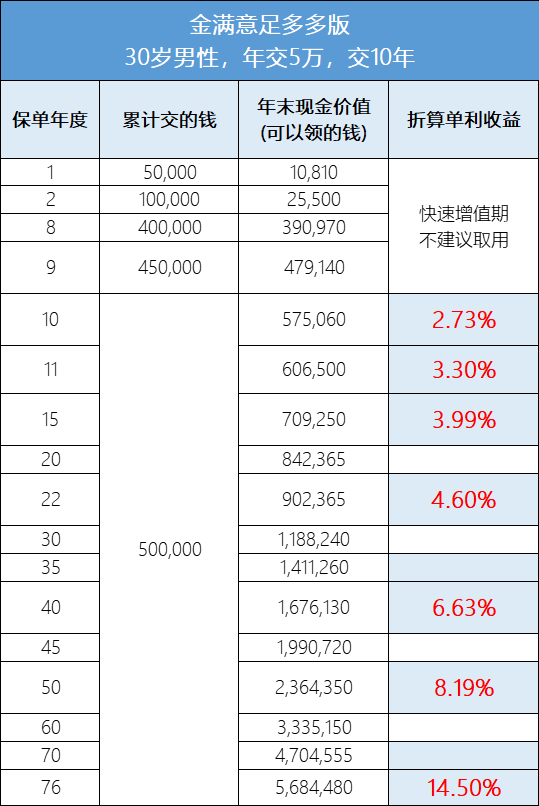

拿我一直来都特别喜欢的金满意足系列的金满意足多多版来说,它长期复利收益能到 3.48% 左右。

单看这个值其实都不低了,关键是它还是复利,折算成存款那样的单利,还要更高。

30 岁男生每年买 5 万,交 10 年,第 11 年就有 60.6 万,折算为单利,年化是 3.3%。

第 15 年单利接近 4%,第 22 年有 4.6%,50 年直接到 8.19% 了,越往后收益还会越高。

中途有需要,可以按需取用,比如第 20 年,里面有 84 万,家里有事需要 10万,就可以取 10 万出来,剩下的 74 万还会继续复利增值。

这笔钱也没有限制,拿来当自己的生活费、给爸妈用、去旅游等都可以,非常灵活。

因为安全、能锁定不错收益又能按需取用,这类产品近两年都已经卖爆了,但因为收益太高也在受到监管的管控,毕竟存款利率都下调了,储蓄险凭啥还这么高,结果就是好产品一款接一款的下架。

金满意足多多版作为目前现存产品里拿钱更多的,据说也被盯上了,预计也卖不了多久,可能就这个月,有需要的最好早点预约了解下。而且最好抓紧点,别又像之前的金满意足臻享版、青春版那样又错过了。

建议点下方预约顾问老师给你免费做下测算,也只有在老师协助下才能买,早点预约总不会错。

点此链接预约 stormzhang 专属顾问咨询

预约后记得接听 0755 开头的座机电话,时间不方便也可以留下微信号沟通。

对了,金满多多版每年是最低 5 千起投,买几万、几十万都可以,看自己的情况。之前买过的朋友,如果还想多买点,也不冲突,这个也还能买。

不管产品是否下架,只要买到手了权益都是确定的,不会受影响,这点可以放心。