一、平稳性

1、严平稳与宽平稳的定义,一般我们都用二阶宽平稳

2、为什么要研究平稳性:若对非平稳时间序列使用现有的方法估计,则会得到虚假回归,估计模型无效。

3、ADF与DF统计量检验时间序列的平稳性。

二、平稳时间序列分析

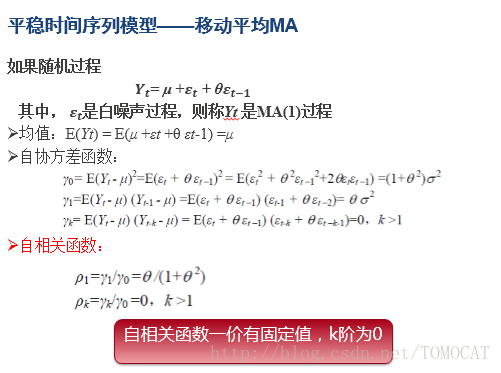

1、MA(q)自相关系数q阶截尾

2、AR(p)偏自相关系数p阶截尾

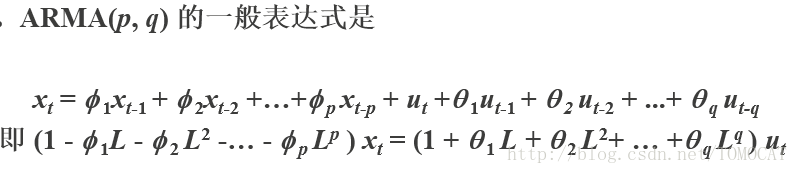

3、ARMA(p,q)平稳性只依赖于自回归部分,可逆性只依赖于移动平均部分。

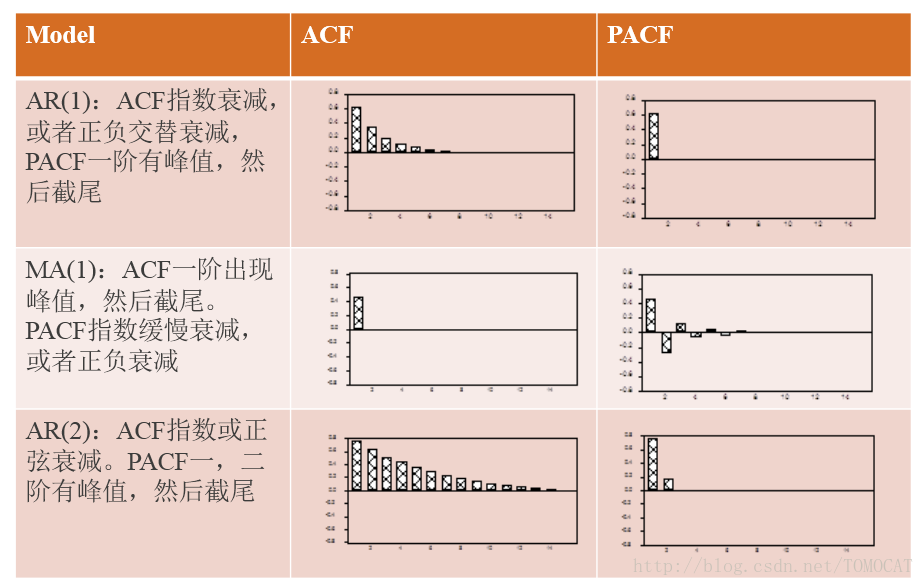

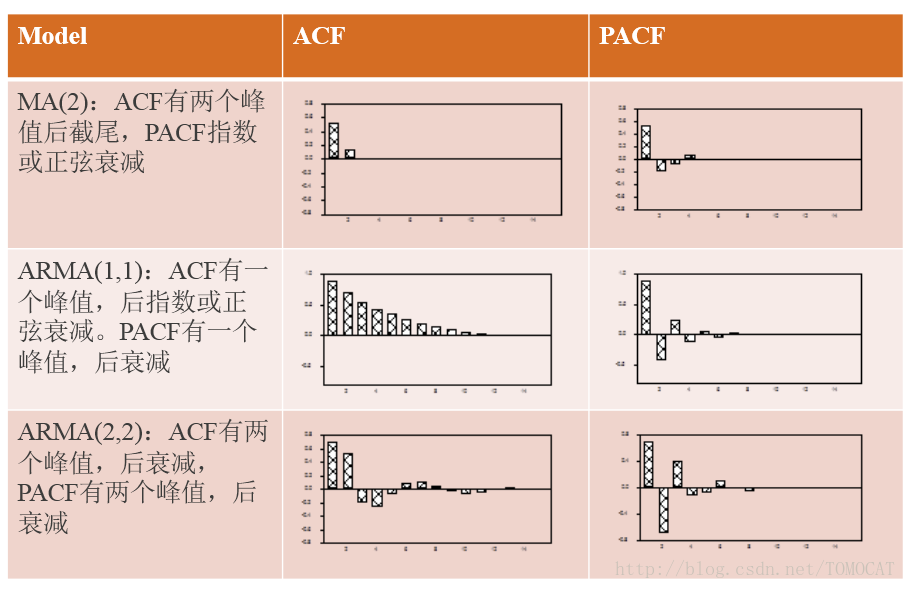

4、看图判断阶数

三、ARIMA(p,q)

1、随机过程有d个单位根,经过d次差分之后可以变换为一个平稳的自回归移动平均过程

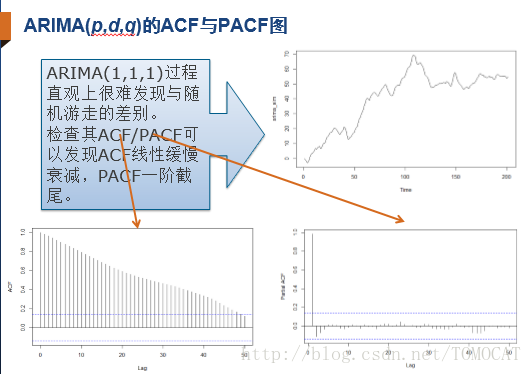

2、ARIMA的ACF与PACF图

3、进入ARIMA模型估计之前应该确保的几点:

非季节经济时间序列p、d、q很少会大于2,常见取值是0;1,2;

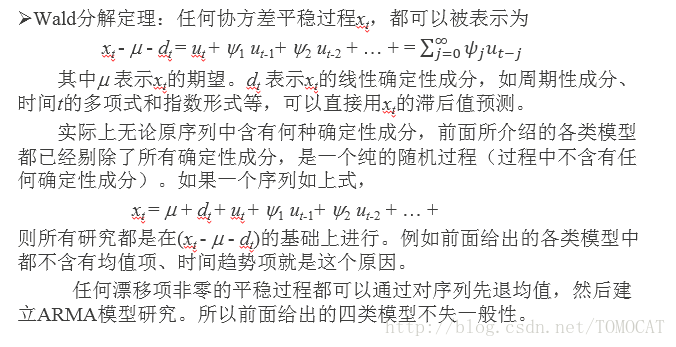

Wald分解定理:

无论原来的序列中含有何种确定性成分,前面各类模型都剔除了所有的确定性成分。

4、时间序列模型建模过程:

(1)识别:

对经济序列取对数消除异方差;

平稳性检验,如果通不过就差分之后再做一次平稳性检验

在平稳性前提下识别ARMA阶数p和q

(2)参数估计

(3)诊断和检验:参数显著性检验和残差的随机性检验

5、加入季节因素的ARIMA:SARIMA

四、其他时间序列模型

1、分布滞后模型ADL

2、ECM:误差修正模型

3、短期预测:VAR向量自回归模型

4、股市专用:ARCH/GARCH广义自回归条件异方差模型