风险价值VaR成为金融市场风险度量的主流指标

VaR自1993年发展至今已作为金融市场风险度量的主流指标被各银行、投资公司、证券公司及金融监管机构广泛采用。VaR不仅具有概念简单,易于沟通和理解的优点, 而且为不同金融工具构成的复杂的投资组合提供了一个统一的、综合性的风险测量框架。VaR( Value at Risk )按字面解释就是“风险价值”,其含义是在一定置信水平α下,某一金融资产或证券组合在未来特定持有期内的最大可能损失。用公式表示为:

P(△P<VaR)=α

- P:资产价值损失大于可能损失上限的概率。

- △P:某一金融资产在一定持有期内的价值损失额。

- α:给定的概率——置信水平。

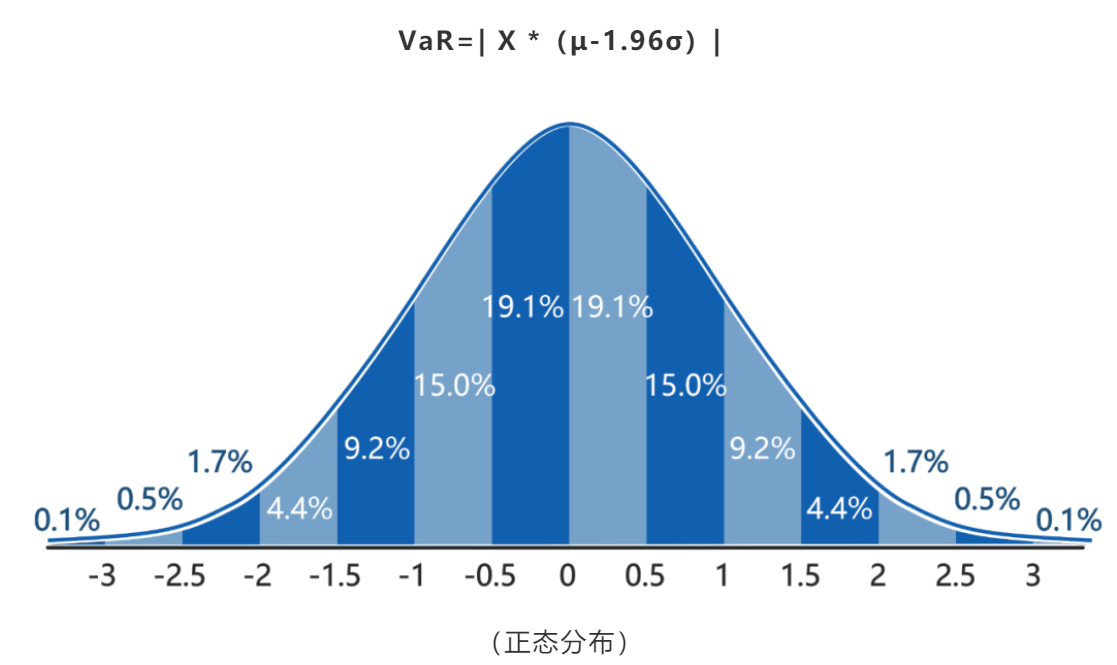

举例来说,某一投资公司持有的证券组合在未来24小时内,置信度为 95%情况下的 VaR 值为 800 万元。其含义是指,该公司的证券组合在一天内(24 小时),由于市场价格变化而带来的最大损失超过800 万元的概率为 5%,平均来看 20 个交易日出现一次损失超过800万的情况;或者说有 95%的概率该公司的证券组合在一天内损失在 800 万元以内。

VaR有很多计算方法,为了便于下文理解,本文仅以正态分布法为例说明。我们假定某一资产的收益率服从标准正态分布,即均值μ为0,标准差为σ,资产期初价值为X,则在95%的置信度下,VaR可以根据下面公式计算得出。

VaR在投资组合应用中存在缺陷

Artzner等人在1999提出了一致性风险度量模型,认为一个完美的风险度量模型必须满足下面的约束条件:单调性、正齐次性、平移不变性、次可加性。

- 单调性:如果一个组合的亏损在任何情况下都小于等于另一个组合,则前者的风险小于等于后者。

- 正齐次性:投资组合规模增加常数k倍,其风险相应增加k倍。

- 平移不变性:当投资组合增加X单位现金,其风险相应减少。

- 次可加性:当把资产A和资产B组合起来,合并后的投资组合Z(Z=A+B)的风险水平不会超过两个资产的风险水平之和,即Risk(Z)≤Risk(A)+Risk(B)。次可加性与分散化投资可以降低风险这个原则是一致的。

但是VaR在投资组合应用中存在以下两个缺陷:

- 以单一的分位点来度量风险,没有考虑超过VaR值的损失分布情况,导致尾部损失测量的非充分性,使投资者低估了小概率发生的巨额损失情形(如股市崩盘和金融危机等),不能及时有效地处理金融市场处于极端价格变动的情形。

- VaR在资产收益概率分布为非正态分布时不满足次可加性,不是一致性风险度量。

根据马科维茨现代投资组合理论可以得知投资组合的方差是小于等于单个资产的方差加总,从而起到分散化风险的作用。根据上述计算公式可以看出在正态分布假设下VaR是满足次可加性的,但是在非正态分布情况下就不满足。

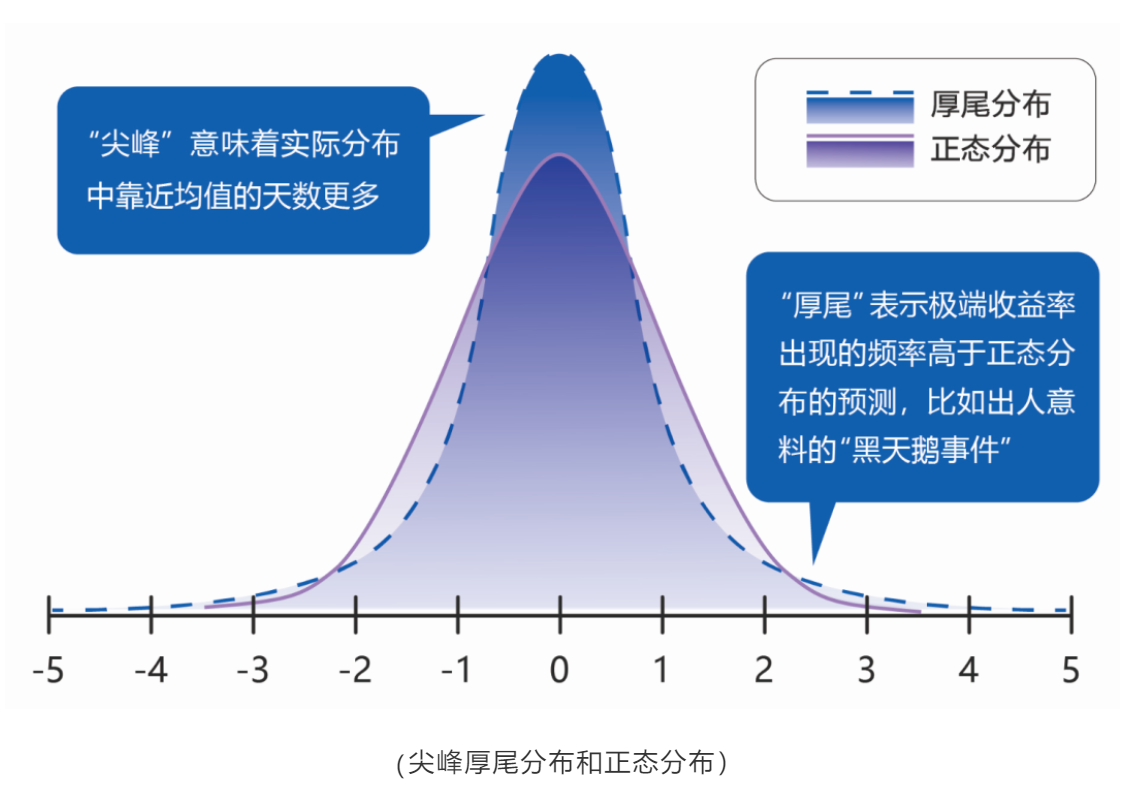

这些缺陷可能导致组合优化上的错误。当且仅当组合回报服从正态分布时,VaR才能应用于组合优化。大量的实证研究表明大多数的金融风险资产的收益率并不是服从正态分布,而是呈现出尖峰、厚尾、非对称等非正态分布的特征。下面两个图横坐标可以看为是资产的收益率或者损失的标准差,纵坐标是资产收益率或者损失的概率密度函数,0是均值。

条件风险价值CVaR成为更加优越的风险管理工具

CVaR(Condition Value at Risk)也就是条件风险价值,是指在一定的置信水平 α 下,某一金融资产或证券组合在未来特定持有期内损失Y超过VaR的期望值。CVaR代表了超额损失的平均水平,反映了损失超过 VaR 值时可能遭受的平均潜在损失。举个简单的例子,假设VaR已知为100万,某一金融资产在特定时间内超过100万的损失有两次,分别是200万和300万,则CVaR可以通过对这两个损失值进行简单平均,即(200+300)/2计算得出CVaR为250万。

CVaR(Y)= E[Y|Y ≥ VaR(Y)]

CVaR用于风险度量不仅考虑了超过VaR值的频率,而且考虑了超过VaR值的平均损失,对尾部损失的测量是充分的。并且当证券组合损失的密度函数是连续函数时,CVaR模型是一致性风险度量模型,具有次可加性,考虑了组合的风险分散效果。特别是在运用基于均值-方差的现代投资组合理论进行资产配置时,用CVaR来替代方差作为风险度量指标,以最小化CVaR为规划目标,可以起到优化配置,降低投资风险的效果。也就是均值-CVaR模型,在预期收益一定时,通过调整配置使CVaR最小;或者在CVaR一定时,通过调整配置使收益最大化。但是CVaR也不是完美无缺,由于CVaR是计算超过VaR 的尾部损失的均值, 尾部损失分布估计的准确性将直接影响CVaR的计算精度。然而尾部事件常常意味着极端的市场情况,如金融危机事件,此时资产价格之间的相关性常常背离了正常的市场情况,这使得传统方法可能难以准确地估计极端损失的分布,从而可能影响CVaR计算结果的可靠性。另外对CVaR进行Backtest的时候需要极端市场情况的历史数据,而极端市场情形是小概率发生的事件,数据较少,也可能影响测试的可靠性。虽然CVaR也有不足,但是较VaR而言既有VaR的优点又能克服VaR的缺点,成为一种更加优越的风险管理工具已是不争的事实。

参考文献

[1]郭花.VaR与CVaR的对比研究及实证分析[D].山东科技大学,2007.

[2]林辉,何建敏.VaR在投资组合应用中存在的缺陷与CVaR模型[J].财贸经济,2003年第12期