智能驾驶芯片赛道正处于快速增长期。

分层来看,域控方面,高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)乘用车前装标配搭载智能驾驶行车(含行泊一体)域控制器(含主动安全控制器,用于融合控制)114.70万台,同比增长81.26%。

智能前视一体机方面,高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)乘用车前装标配搭载智能前视一体机820.79万台,同比增长24.67%。

本文以高工智能汽车研究院监测数据为基础,结合对部分业内人士的调研,对智能驾驶芯片的发展现状进行系统性梳理,并对行业发展的一些关键性问题,进行探讨。数据分析部分,此次主要围绕域控芯片展开。

问题1:单月智驾域控车型(存在多SOC方案)交付数据,呈现什么趋势?

高工智能汽车研究院监测数据显示,除4月外,2022年单月智驾域控搭载交付,均明显高于2021年,全年呈大幅震荡上行趋势。

进一步来看,2022年4月低于上一年的原因,主要受当时上海疫情影响,特斯拉(国内工厂位于上海)2022年4月交付上险量为0.17万辆,2021年4月为1.20万辆。若剔除该项因素影响,2022年4月数据将高于2021年4月。

另外,不同月份搭载交付数据大幅震荡的原因,主要亦来自于特斯拉的影响,其2022年的单月交付数据,往往在不足1万台,到6-7万台之间大幅摇摆,若剔除特斯拉的数据,单月数据间连续性较好,呈小幅震荡上涨态势。

问题2:智驾域控车型,价格区间分布

高工智能汽车研究院监测数据显示,30-35万元价格带的车型,是智驾域控搭载的主力。具体来看,2022年搭载智驾域控的车型均价为32.29万元,作为对比,2021年为33.19万元,价格略为下探。

问题3:不同价格区间车型,芯片分布

高工智能汽车研究院监测数据显示,45万元以上车型(主要为蔚来、理想车型放量,极狐、高合、放量较少),搭载交付的基本为英伟达的Orin芯片;

25-45万元车型,特斯拉占比重最大,小鹏、理想、蔚来,则选择英伟达/地平线的方案,极氪选择Mobileye的方案,长城旗下的坦克采取的TI+Mobileye的方案,其他车型放量较少;

25万元以下车型,零跑采用股东大华股份的自研芯片(凌芯)方案,长城采用Mobileye的方案,小鹏P5采用英伟达的方案,其他车型放量较少。

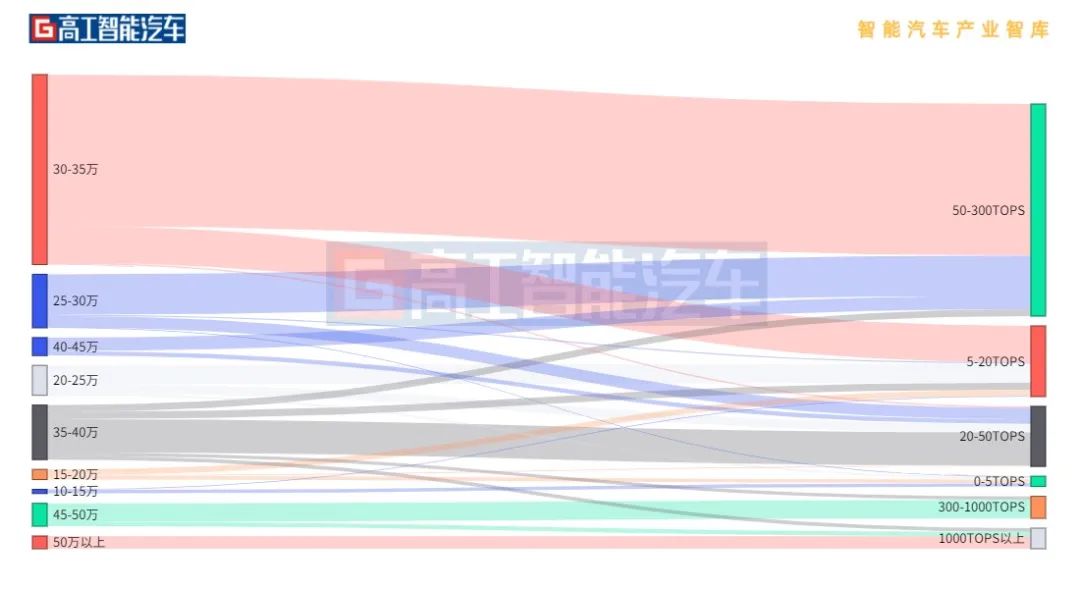

问题4:不同价格区间车型,域控算力分布

问题5:智驾芯片赛道所处阶段

当前处于收敛“前夜”,至于“夜晚”有多长,尚未可知。

具体来看:由于智驾芯片的硬件,需要适配上层软件算法,软硬需要有强适配性,硬件的真实算力才能更好地发挥出来。因此,谈智驾芯片处于什么样的发展阶段,某种程度上其实在谈智能驾驶处于什么样的阶段。

那智能驾驶处于什么样的阶段?

这个问题需要分层来看,其一,基础的L0-L2市场日益成熟,市场规模在快速扩大。

其二,NOA等高阶智驾方面,高速NOA在逐步逼近“好用”的状态,但城市NOA仍处探索期,corner case问题待解,在不断攻坚、尝试向上迭代演进的路上,自动驾驶算法类型包括车道线、占用网络、transformer、BEV等,目前仍在演进。

在高工智能汽车的近期调研中,多数业内人士的共识是,城市NOA需要相对较长的周期,才能打磨到令公众满意的“理想”状态,L3需要相对较长的周期才能跨过(从L3过渡到L4则会很快)。

另,这里还有一个问题,即跨过L3究竟需要多少算力,传感器要堆到什么样的程度,是否要用高精地图、激光雷达、4D毫米波雷达等,这些仍待探索。

因而,或可以这样来说,基础L0-L2正处于快速增长期,这部分的底层芯片处于规模放量阶段;城市NOA的攻坚仍待时日,这部分的底层芯片发展,仍处于收敛“前夜”。

但进一步来说,由于L0-L2势必要向上演进,得低阶智驾顶多算是挤入牌桌,得高阶智驾才能赢得牌局。

因而整体上看,智驾芯片仍处于收敛“前夜”。

问题6:市场竞争态势

分层来看,其一,基础的L0-L2市场。

基础L0-L2,用智能前视一体机即可实现,这里面的主要格局为:①mobileye的方案,其在这一领域长期深耕,其用摄像头做主传感器,自研“视觉算法+芯片”的软硬一体方案,颇受市场青睐,近年来营收增速迅猛;

②博世的方案,采用赛灵思、瑞萨等第三方芯片,相比视觉而言,毫米波雷达等非视觉传感器是强项。

值得注意的是,L0-L2后续势必要向上迭代,当尝试跨入高速NOA时,基本要从分布式架构过渡至域控架构。

在E/E架构变革中,域控架构、舱驾一体架构、中央集成架构,主机厂对于顶层软件灵魂的控制需求越来越强,从而为车型的个性化奠定基础,mobileye的软硬一体方案遭遇冷遇。

其二,NOA等高阶智驾市场。

实现高速NOA、城市NOA,市场上基本采取域控方案(包括行车域控、行泊一体域控)。借用某芯片厂商管理层的话,在这一领域存在两条曲线,一条以英伟达为代表,画出了算力“天花板”曲线,一条以传统汽车MCU巨头为代表,画出来“地板”曲线。其他玩家则位居两者中间。

回溯来看,2019年12月,英伟达发布Orin,单片算力200TOPS(后增至254TOPS);国内车企在2020年掀起自动驾驶算力军备竞赛,以蔚来为例,其2021年1月发布ET7搭载4颗Orin,算力达1016TOPS,算力比拼之激烈可见一斑。

从大背景上看,特斯拉的股价在2020年初开始一飞冲天,美股激光雷达公司也在2020年迎上市潮。及至2021-2022年,自动驾驶的寒潮一股股袭来,诸多L4公司或破产,或降级为车企提供L2+方案,激光雷达上市公司股价断崖式下跌,市场趋于理性。

因此,当下已量产的域控平台,不同方案间算力差别巨大。

其中,一方面,蔚来ES7、ET7、ET5,算力高达1016TOPS,根据高工智能汽车研究院监测数据,小鹏、理想、智己、阿维塔、极狐、飞凡、埃安、哪吒等车企的最新旗舰车型,也搭载了英伟达或华为的高算力平台,算力均在200TOPS及以上。

某种程度上来看,这些车型是瞄准跨过/逼近L3而来:一方面,要为增强版高速NOA提供算力,另一方面,要为城市NOA、全场景NOA预先置入算力。此外,要做L3,要实现算力的冗余,比如特斯拉2颗FSD芯片中,1颗用于计算,一颗用于冗余系统。

另一方面,低算力智驾域控平台逐渐走向成熟,实现行泊一体的同时,尝试做基础L2能力的升级,实现入门级的高速NOA。这部分方案追求极致性价比(消费端是否好用,需进一步探讨),讲究算法裁剪、算力分时复用,传感器方案亦追求极致成本,不做类似特斯拉算力只发挥一半的冗余。

具体来看,2022年在市场走红的轻量级行泊一体方案,算力普遍在5-20TOPS,多采用双SOC方案(TI的TDA4、地平线的J3被较多使用),部分智能驾驶供应商推出的轻量级行泊一体方案,号称瞄准15万元级车型市场。

实际落地上,2022年上市交付的吉利博越L、荣威鲸,均搭载了NOA功能,分别采用J3+TDA4的方案、双TDA4的方案,算力分别为13TOPS、16TOPS。根据高工智能汽车研究院监测数据,虽然这两款车对应NOA功能为选装,且在2022年上市后放量并不多,但起码证明NOA在尝试往平价车型渗透。

除了TI,地平线显然抓住了行泊一体的窗口期。在行泊一体窗口期出现之前,凭借芯片产品力、较强的工具链能力,供应链安全可控的背景下,逐步上车座舱、智驾,提升量产经验,从而有能力在NOA/行泊一体窗口期享受红利。

市场的变化,也引发业内人士的感慨。

“花1000TOPS的钱,买50TOPS的功能”,近期调研中,有业内人士这样调侃蔚来的4颗Orin方案。

在其看来,高阶智能始终未解决corner case问题,自动驾驶无法成为“杀手级应用”,这也是小鹏汽车表现遇挫的根因,其在智能驾驶上的标签和定位使其投入巨大,但在终端反馈有限,消费者仍呈风险厌恶。

问题7:当下产业内面临什么样的痛点?

其一,10-30TOPS算力区间,除黑芝麻智能的A1000L(16TOPS)、Mobileye的EyeQ5(24TOPS),市场上基本没有单SOC产品,被指“较长时间内处于市场空白”;

(根据高工智能汽车研究院监测数据,结合近期调研获取的信息,现行轻量级行泊一体域控,主要包括3种方案:①双SOC方案,主要用TI TDA4、J3,达到10TOPS、13TOPS、16TOPS的效果;②单SOC,用黑芝麻A1000L的16TOPS;③用TI TDA4或J3做单SOC,算力分时复用)

其二,智驾整体开发、交付成本高。原因包括,芯片厂商、域控、上层算法整体的不收敛,市场均处于非标准化阶段,产业分工模糊,效率低下,很多的重复开发调试;

其三,架构缺陷。做行泊一体,泊车部分需要一部分图像渲染能力,但部分产品没有GPU;

其四,工具链很难用。导致即便芯片本身可以,但tier1、主机厂很难把芯片真正用起来;

整体来看,根据调研获取的信息,对于其三、其四,由于芯片厂商的创始人,有的为软件出身,有的为硬件出身,既有的能力、经验、资源,造就了其产品的部分优势,也造就了产品的缺陷,在前几代产品中踩坑不可避免,关键是要快速弥补上来。

因而,完成商业化闭环,被部分受调研人士认为,是当前智驾玩家面临的“最大挑战”。换言之,没有厂商可以在一开始,就交出一个十全十美的“芯片+工具链”,只有先交一个相对优质的答卷,被主机厂用起来,有一定造血能力,接着再快速把芯片、工具链迭代好。

问题8:未来智驾芯片产业会如何演进?

其一,10-30TOPS算力区间,会涌现一批优秀的单SOC产品,越来越好用;

其二,50-100TOPS左右的算力区间,会有一定的需求,当下用的5V5R传感器做轻量级行泊一体方案,支撑高速NOA,或在安全性上并不太足,传感器的配置再进一步提升,或者说方案上进一步完善,可能才适合更大面积的放量,这也对应更大算力的芯片需求;

其三,舱驾一体、中央集成必然会到来,但重点在到来的节奏。市场趋于理性的情况下,1000TOPS、2000TOPS的产品,在规模放量上或许会推迟。待智驾的技术体系,对于corner case的解决有实质性突破,L4会重新火热。

问题9:中长期来看,智驾芯片玩家的护城河?

芯片、工具链以及用户生态。

问题10:中间件、感规控算法能力,最终会归谁来做,芯片厂商、tier1还是车企?

根据调研中获取的信息,由于要开发适合智驾算法的芯片,必须要对智驾算法有深刻的洞察和理解,算法能力被认为是芯片厂商的核心能力之一。当下,部分芯片厂商提供中间件,乃至提供感规控算法能力。

那在调研中,芯片玩家基本表示,未把中间件、感规控算法作为核心能力,仅是一个较为边缘的能力(此处指域控中算法,不包括智能前视一体机)。

为何对智驾算法有深刻洞察,却不做算法?

调研中,有一个观点是,底层的芯片是共性、标准化的能力;上层的感规控算法等,有大量的个性化的能力,需要跟不同的主机厂大量深入对接,然后服务。芯片厂商的核心是要把下层共性的能力做好,而非去赚上层个性化服务的钱。

当前局势来看,感规控算法上,主要是国内tier1和主机厂在“拔河”。

目前,蔚小理在感规控、中间件上介入较深,大量传统主机厂在当下的量产车型上,基本在用Tier1的成套方案。根据此前对行泊一体供应商的调研,行泊一体供应商基本均布局“感规控算法+中间件+域控硬件集成”,然后根据主机厂的要求灵活提供对应能力。

问题11:智驾芯片的竞争格局上,主要包括哪几类玩家?产品布局如何?