致力于量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,我是Le Chiffre。今天与大家分享,关于多空不对称的情形下,把多头策略的止损点设得大一点,收益是否会都不错?空头设的小一点,宁愿吃不到全部趋势,也要保证每次别亏太多的问题。

这个问题最早是在7月14日,由一位会员朋友在群里面提出来的疑问,正好最近也在研究,异质化策略中涉及到的不同市场波动率和通道幅度关系这一块内容,虽然并不是针对止盈止损参数大小,但是具有异曲同工之妙。因此,分享出来为大家做一个学习和借鉴参考。

众所周知,我们最早经历的CTA策略基本上属于“均线”→“通道”,金死叉到突破的最初逻辑,其中通道是很多新人和老人还一直在用的方式,今天就来探讨一下,在不同市场波动率与涨跌情况下,大小参数的止盈止损的定性与定量问题

通道类型包括:海龟通道、布林带、百分比、ATR通道等主要四种类型。

(1)唐其安通道:上轨是20日所有高点的最高价,下轨是20日所有低点的最低价。

(2)布林带通道:基准价格是20日的平均价格,上轨是基准价格加上2个收盘价的标准差,下轨是基准价格减去2个收盘价的标准差。

(3)ATR通道:基准价格是20日的平均价格,上轨是基准价格加上2个ATR,下轨是基准价格减去2个ATR。

(4)百分比通道:基准价格是20日的平均价格,上轨是基准价格加上3%的基准价格,下轨是基准价格减去3%的基准价格。

至于他们的背景我就不一一赘述了,可视化如下:

通过上述铁矿石加载这3个指标的可视化我们可以肉眼看到,在上涨和下跌过程中,海龟和布林的口子越来越多,就是通道幅度越来越大。这样看不是很直观,我来将通道的差值给大家画出来。如下图所示:

我们再来看一下细节,如下图所示:

第一幅图是让大家看看这个通道波动幅度,历史日线所有的一个鸟览,从2016年之前与之后,2018年下半年之间。我们可以明显看到,波动幅度整体都在一个低位。但是其余的时间段,除了百分比通道以外,均呈现高波动,且在高位波动。

第二幅图是让大家看看细节,看看最近半年多,铁矿石低位910-930之间,高位1150-1300之间日线的通道幅度波动情况。在参数一定情况下,我们可以明显看到,上下变动明显且波动幅度最大的是:布林和海龟,主要原因如下:

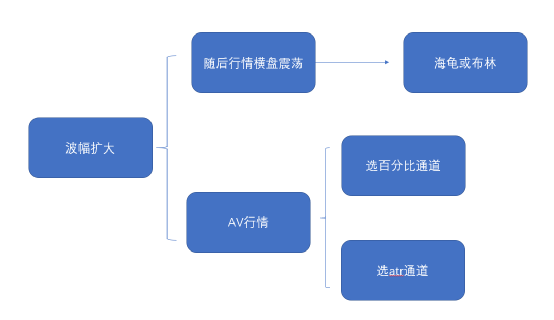

1、铁矿石的波动并不是45度,美股那种上涨斜率波动幅度,而是一种突突突跟机关枪似的“扫射”→“换弹停止”→“扫射”的上涨与下跌的节奏。说的简单一些,日线呈现AV行情结构。

2、布林标准差是价格与均线的差,差值平方求和,最后在平均。也就是说一旦价格变化的节奏常态化异于均线位置,那么标准差就会突然放大,随着价格快速回落,那么波动又会随着快速回落。海龟通道亦如此,就是因为上涨过程中,价格高点相对低点更快的新高,所以高低价的通道也会迅速突然的变大,随着高位震荡或快速回落,高点高位会回归低点高位,从而逐步缩小。

总结

1、通道排序Std>HL>ATR>percent。

2、标准差和高低点通道随着行情快速扩张,敏感度高,反应及时。但同样也是缺点——噪音大。

3、在一波行情结束后,开始横盘震荡,假设随后下跌或继续上涨,那么布林和海龟是比较灵敏并且及时的,但是如果是AV行情,那么布林和海龟是非常延迟的。因为他们在前一波行情中波幅宽度非常之大,导致下轨没有及时跟上,或者说没有给他们充分的调整时间。

如果没有读懂,请看下图:

4、通过附图我观察到,当标准差或者海龟小于ATR或者接近百分比通道差值线后,后面没过多久就出现了行情,比较左侧吧。这是从入场定性观察。从出场给到的定性推理,可以根据标准差、海龟偏离ATR的幅度来确定左侧止盈,或者提速跟踪止盈止损保护线,这种方法可以保护利润,减少利润的大幅回撤。具体的大家可以简单看一下这幅图,具体的代码和研究工作区我会发到《另类策略》群里。

5、根据不同品种涨跌结构异样,我们可以在不同品种以及不同周期,分别对多空不对称构造通道,也就是说切换通道策略。

6、回到群里朋友说提出的问题:多单时候止盈止损参数大一些,空单时候止盈止损参数小一些,总体绩效会好。其实一是看品种特性,有的就是喜欢跌下去迅速V上来,而涨上去后横盘后再跌。如果是这种结构那么就需要多大空小的参数。我们不妨从上述逻辑来思考:如果上涨时候,会有猛烈的短暂回调后继续上涨,那么我们采用标准差或海龟差进行作为跟踪,而不是比较死的百分比。这样可以不会被甩下车,而导致二次开仓位置不好。

而在下跌结构中,如果下跌结构是短(幅度)、快(时间),并且是A下来的行情,那么就应该采用百分比、ATR,这两者会更快。因为A下来的行情,不仅仅海龟差和标准差是4个里面最大的两个,而且位置相对来说也很大。

7、补充:我上面说的跟踪止盈止损,并不一定是1倍,也可以是零点几倍。这样配合左侧,可以测试分批减仓左侧好,还是测试较小的百分比和ATR这三个方法那个更好。但是有一个问题也直接出现在我们面前:多空结构涉及到的短(幅度)、快(时间)的量化识别。当然,也可以直接就去测试,不需要考虑,总体下来哪个好就用哪个。

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。