Qlib 涵盖了量化投资的全过程,为用户的 AI 算法提供了高性能的底层基础架构,从框架设计上让用户可以更容易地应用 AI 算法来辅助解决量化投资的各个关键问题(例如 Alpha 预测,风险预测,市场动态性建模)。

对于金融从业者来说,Qlib 平台大大降低了使用 AI 算法的门槛,其内部集成了十几个 AI 算法在金融场景下的使用样例以供参考,并且为整个金融行业提供了一个适应 AI 算法的高性能基础设施和数据、模型管理平台。而对于 AI 从业者来说,Qlib 则提供了一个完备的投资研究框架,以及基于领域知识设计的多个跨市场的数据集和业内领先的基准

Qlib 是一个以人工智能为导向的量化投资平台,旨在实现人工智能技术在量化投资中的潜力、赋能研究、创造价值。

它包含数据处理、模型训练、回测的完整 ML 管道;并涵盖量化投资的全链条:alpha seeking、风险建模、投资组合优化和订单执行。使用 Qlib,用户可以轻松尝试想法以创建更好的 Quant 投资策略。

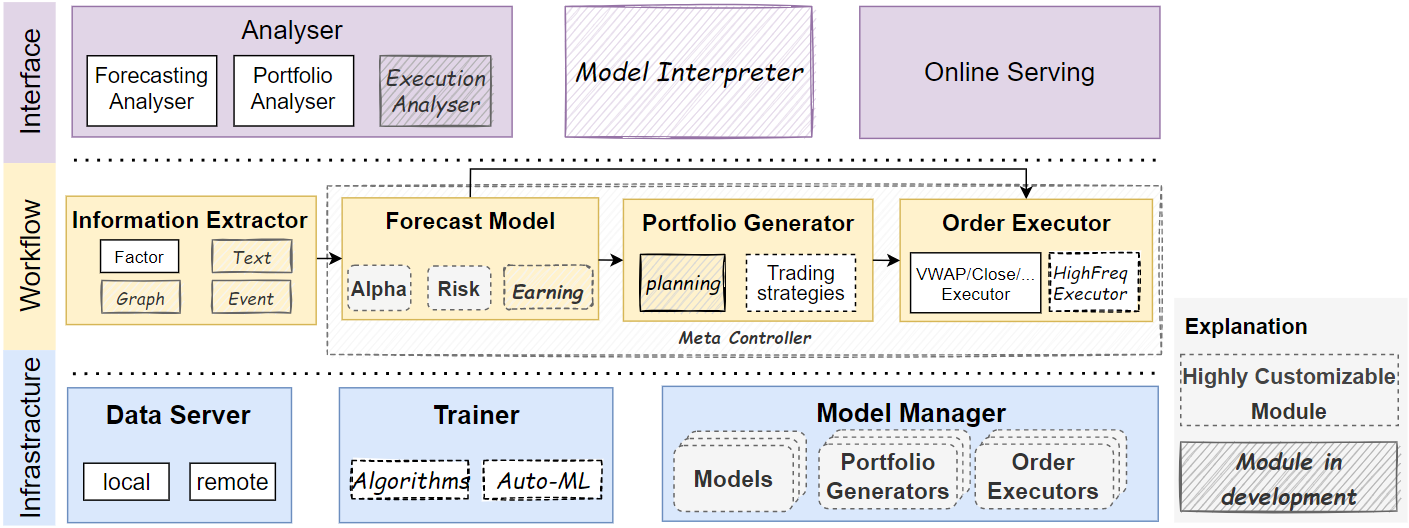

在模块层面,Qlib 是一个由上述组件组成的平台。组件设计为松耦合模块,每个组件都可以独立使用

数据、算法和算力,聚齐AI三大要素

由于 AI 技术是最近几年才开始进入投资研究领域的,传统的量化投资几乎没有采用 AI 技术,只需应对传统算法,所以基于 AI 的量化投资平台自然需要提供更强大的底层架构和接口支持。因此,Qlib 提供了一个高性能的基础平台,从算力支撑到数据存取,都能够满足金融 AI 对于性能的高级别要求。

在数据层面,Qlib 提供了基于领域知识设计的多个跨市场的数据集。其数据服务模块中内含了为金融数据专门设计的表达式计算引擎,对金融数据和运算进行了存储和计算优化。相比传统 IT 平台,Qlib 的计算性能要快数十倍,可以让用户的 AI 模型更轻松地驾驭更多的数据。在数据的使用方面,AI 模型与传统模式也有很大不同,传统量化投资的信息抽取依赖于金融行业研究员根据经验和领域知识实现的因子,但 AI 算法则有能力自动从数据中抽取信息。对此,Qlib 的数据管理框架未来会满足 AI 模型所特有的使用方式。

在算法与模型层面,Qlib 目前内置了常见的金融 AI 模型(例如 LightGBM、GRU、GATs 等十几个模型),用户可以基于平台和自己的数据甚至是引用的最新的外部论文去创建全新的模型,挖掘差异化的投资因子,针对不同的数据和目标训练相应的预测模型并构建自己的投资组合。如果用户愿意分享自己的模型,也可以开源到 Qlib 平台,与更多业内人士共享