前面在《理财实战之基金定投(一)》讨论了财务统计、风险偏好、资产配置,《理财实战之基金定投(二)》中又将了如何确定存量资金定投标的,周期以及节奏,本期将延续前面的准备工作,正式开动买基金说说如何坚持定期不定额了……

基金定投定投策略:

1、全面统计财务状况;

2、完成风险偏好测试;

3、做好资产配置方案;

4、确定存量资金定投标底,周期以及节奏;

5、坚持完成定期不定额,止盈不止损的定投布局;

6、完成存量资金定投布局后,进行投资动态再平衡,并开始增量资产的长期定投布局;

7、今后每年进行一次财务状况统计,不断对投资进行动态再平衡;五、坚持完成定期不定额,止盈不止损的定投布局

关于本节内容,笔者不想以说教的方式来讲,就以虚拟人物小白君来讲讲。小白的相关资料如下:

姓名:小白

年龄:**岁

婚姻:一人吃饱全家不饿

工作:搬砖民工

财务状况:存款10.2万,房贷x0万,结余3000元/月

风险偏好:平衡型

资产配置:3万应急;2千买重疾险、医疗险、意外险;7万用于投资

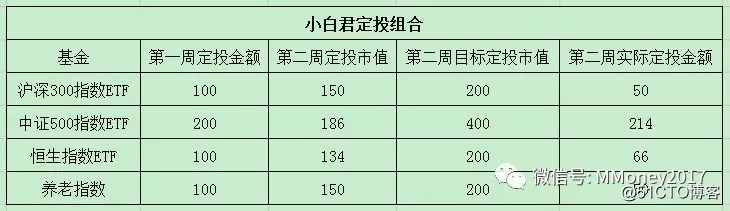

因为小白君比较年轻,最近几年又没有计划大的消费,故而除了留下用于生活应急和每年买保险的钱,其他都拿来投资即7万,而小白君是平衡型,观2018现在上证指数在3500点左右,故小白君决定拿出3.5万,花1.4年即70周,按每周500元的额度,手动调整来做基金定投,小白君经过通盘考量决定定投:沪深300ETF,中证500ETF,恒生指数ETF,养老指数(关于具体的基金就不在这里说了)。

之所以这样选是因为,沪深300指数和中证500指数可以规避A股的二八轮动风险,恒生指数ETF可以平衡整个A股风险,再加上中国国情未来老龄化越来越严重,大家活的越来越久,对养老的相关方面需求就更多,自然未来养老各方面建设就会更多,从而选择养老指数。

再则从历史数据看,小盘股是整体跑赢大盘股的,故而定投比例按(1:2:1:1)。

关于存量资金的定投法,力哥理财推荐了市值恒定定投法,即每期的最后市值为计划定投市值,如股市涨幅,那最后每期定投金额为:计划定投市值-当前基金市值

后面不管涨跌,都进行简单的计算,一直按计划定投下去,如过程中当期市值大于计划定投市值,恭喜终于盈利了,这时候就不能向里投钱,应将大于计划定投市值的钱落袋,待下次定投再看当期市值与计划市值的差异,来定定投金额。

关于后面2点因小白君现阶段基本没有多少,那么就后期再说了。希望这三篇基金定投的讨论能给你一点帮助,希望大神们多多给与意见。