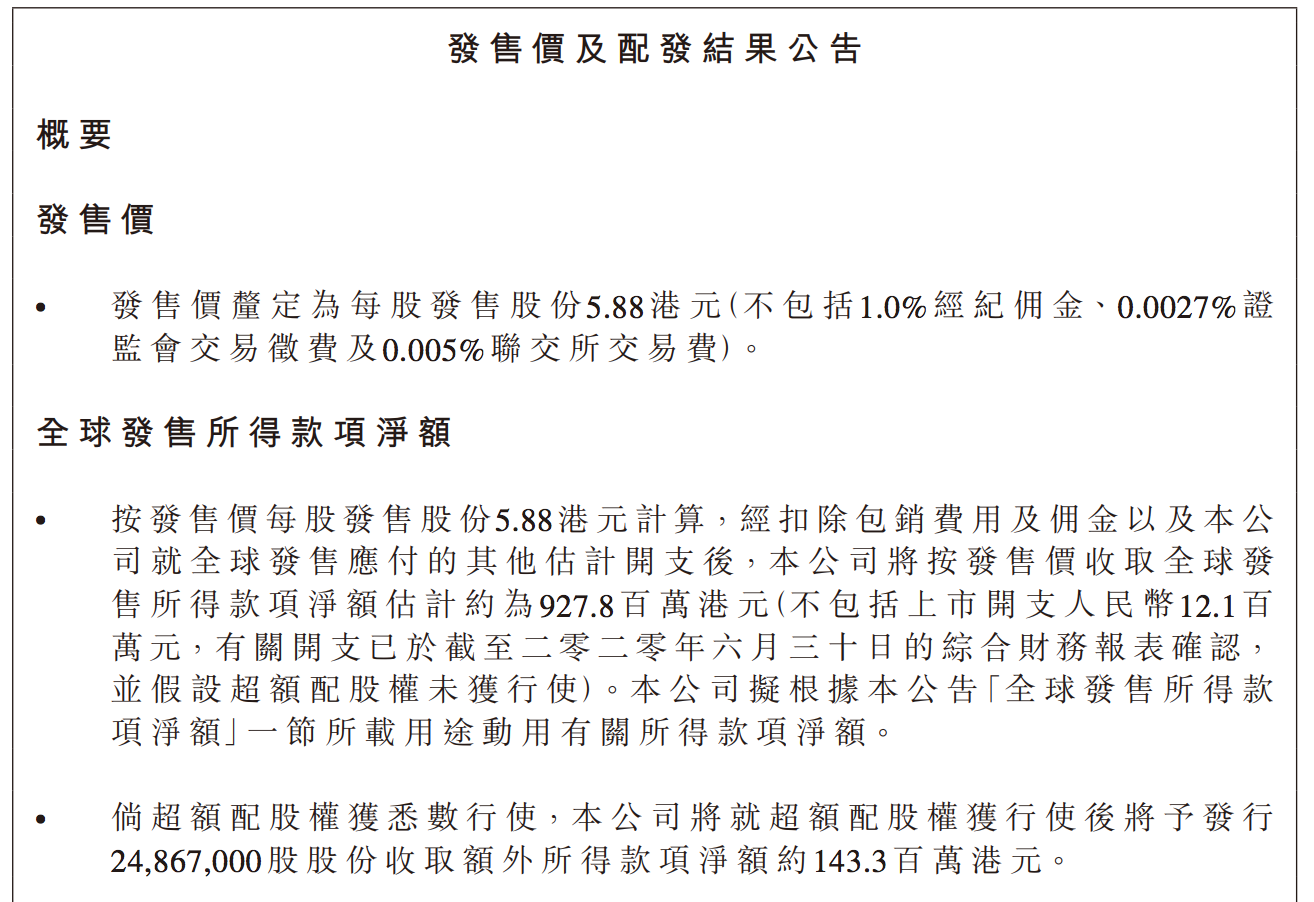

1月14日,即将在港交所上市的稻草熊娱乐(HK: 02125)发布定价公告,其每股定价5.88港元,略高于其招股区间的中位数。据了解,其公开发行1.658亿股股份,募资净额为9.28亿港元。

配发结果显示,稻草熊娱乐在香港公开发售股份约403.54倍超额认购,经重新分配后香港公开发售股份占全球发售初步可供认购股份数量一半;国际发售股份录得约13.41倍超额认购。

同时,雪湖资本、IDG、唯品会合计认购6615.5万股股份,共认购5000万美元(约合3.89亿港元)。其中,雪湖资本认购3500万美元(4630.9万股),IDG认购1000万美元(1323.1万股),唯品会认购500万美元(661.5万股)。

根据安排,稻草熊娱乐将于1月15日在港交所挂牌上市。招股书显示,稻草熊娱乐的业务主要包括:自制剧集播映权许可、买断剧集播映权许可以及根据网络视频平台订单提供定制剧集承制服务。

根据弗若斯特沙利文报告,按2019年首轮播映电视剧数目计,稻草熊娱乐在中国所有剧集制片商及发行商中排名第四,市场份额为6.0%;按剧集所得收入及发行的首播及重播剧集集数计,其排名第六,市场份额分别为1.8%、2.1%。

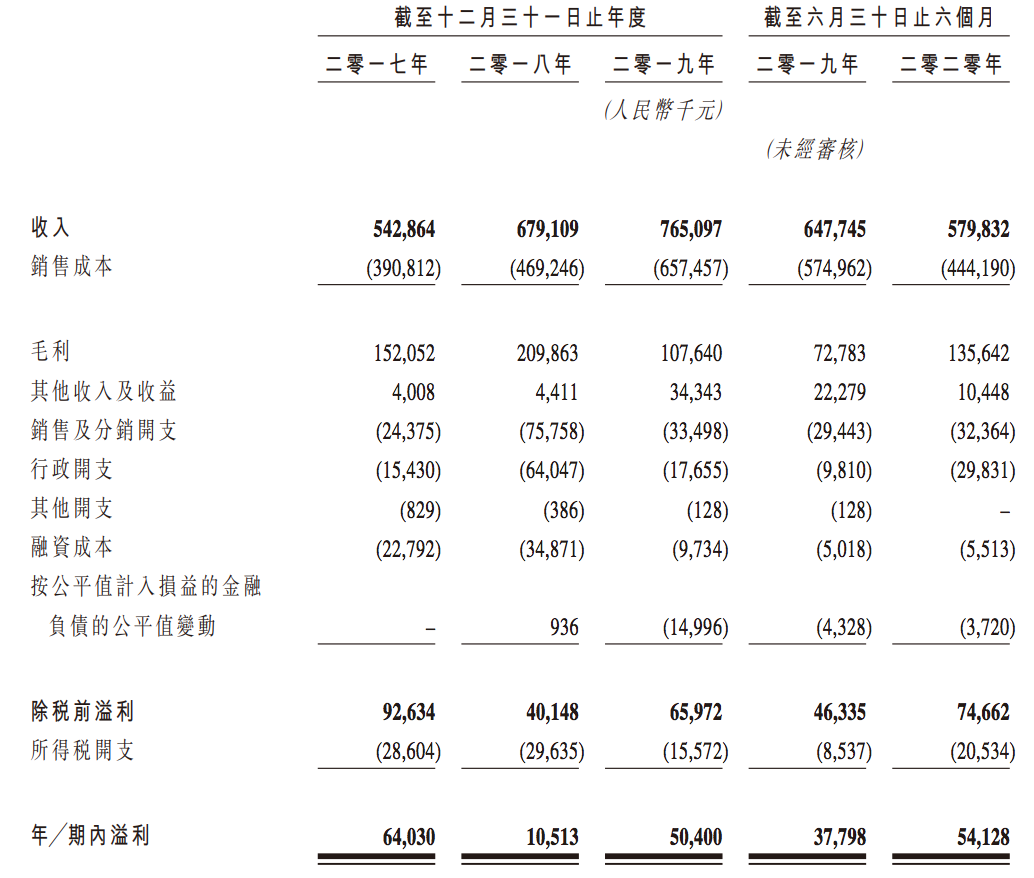

招股书显示,稻草熊娱乐2017年、2018年、2019年营收分别为5.43亿元、6.79亿元、7.65亿元;其2020年上半年营收为5.8亿元,较2019年同期的6.48亿元下降10.5%。

2017年、2018年与2019年,稻草熊娱乐的净利润分别为6403.0万元、1051.3万元、5040.0万元。2020年上半年,其净利润5412.8万元,较2019年同期的3779.8万元增长43.2%。

贝多财经发现,稻草熊娱乐的净利润规模曾由2017年度的6403.0万元大幅下降83.6%至2018年度的1051.3万元。整体来看,其2019年的净利润虽然同比大增379.4%,但净利润水平仅与2017年相当。

值得一提的是,稻草熊娱乐的毛利率呈现大幅下滑趋势。2017、2018年与2019年,其毛利率分别为28%、30.9%、14.1%。其中,2019年相较于2017年及2018年更是出现了毛利率“腰斩”的情况。

此外,稻草熊娱乐对爱奇艺的依赖性极强。招股书显示,2017年、2018年、2019年与2020年上半年,其来自爱奇艺所得收入分别为1.16亿元、2.45亿元、2.09亿元与4.01亿元,占比分别为22.4%、36.0%、27.2%与69.2%。

其中,爱奇艺还是稻草熊娱乐2017年的第二大客户,贡献收入1.16亿元,占其全部收入的21.4%。2018年、2019年与2020年上半年,爱奇艺均为其单一最大客户。同时,爱奇艺也是2018年、2019年的最大供应商。

根据招股书,2018年、2019年与2020年上半年,爱奇艺贡献的收入分别为2.45亿元、2.09亿元、4.01亿元,分别占其同期总收入36.0%、27.2%与69.2%。换句话说,稻草熊娱乐的依赖症愈发严重。

股权方面,IPO前,稻草熊娱乐董事长兼CEO刘小枫持股58.41%;刘诗诗持股14.8%,赵丽颖持股0.79%,稻草熊娱乐COO、执行董事兼联席秘书翟芳持股6.43%。机构股东中,爱奇艺持股19.57%。

根据公开信息,稻草熊娱乐曾在2017年获得阿里影业的投资,但阿里影业在2018年便退出了对其的投资。此前,阿里影业相关负责人曾回应称,这是公司正常决策。

早前,暴风集团也曾对其抛出橄榄枝,但双方未能达成投资方面的合作。