市场咨询公司Wikibon曾在其2020年企业技术支出预测中表示,企业将在2020年放缓技术实验,并将数字化转型PoC付诸实施。根据企业技术支出调查公司ETR的数据,Wikibon预测Crowdstrike和Okta等网络安全公司将在2020年超越其他公司,同时云迁移的步伐加快。但COVID也让业界大跌眼镜,比如预测2020年IT支出会增加4%,而实际上IT支出下降了4%至5%。2020年底,Wikibon与ETR一起,探讨了2021年的企业技术十大预测。

预测1:2021年科技支出将回升至4%的增长,甚至可能更高

正如Wikibon在今年早些时候预测的那样,有许多因素支持这一预测判断,当然这也是基于ETR最新的调查工作。

疫苗推出的速度让我们相信,到2021年6月份将恢复到一个比较正常的消费环境。当然,现在还没有走出困境,因为2020第四季度看起来很疲软,CIO们对2021第一季度的支出水平仍持谨慎态度。

但Wikibon相信,这场疫情迫使技术界进行了一场巨大的概念验证,并很好的预测了哪些数字化实践将获得成功。Wikibon相信,在未来的一年里,企业会加倍努力地推广这些成功的经验。

我们还看到,回到办公室的举动为公司总部等中心地点带来了更多的支出,以弥补过去10个月的缺口,并满足总部和其它中心网络地点被压抑的支出需求。

此外,大多数组织都提到了远程员工的生产力提升,Wikibon相信企业会将这些收益的一部分重新投入到技术部门。

2020年的许多趋势都显示出持久性迹象。预计远程工作者的趋势将在未来几个月内保持高位,并最终以大约两倍于疫情大流行前的水平而稳定下来。Wikibon认为,这些变化将导致几个COVID带来的趋势成为新常态,特别是在安全和云的采用方面。

Wikibon还预计协作软件和远程工具(如笔记本电脑和VDI)将继续保持强势。然而,Wikibon预计这些领域的增长将在2021年开始放缓,并在年底恢复到正常的增长速度。尽管如此,过去的周期性趋势将呈现新的形态,这是个有利于远程工作支出的信号。

预测 2:到2021年底,远程工作者的比例将平均稳定在34%——是COVID前的两倍

在上图中,展示的是ETR最新的COVID调查数据。数据显示,在疫情之前,平均约有15%-16%的员工在远程工作,今天这个数字平均在70%左右。我们认为这个数字在上半年将保持在接近60%的水平,到2021年年底,将稳定在34%的水平,是疫情大流行前的两倍多。

这些数据在过去六个月中与ETR调查保持一致,并在大多数情况下,在不同客户子样本中保持一致。

预测3 :生产力的提高将导致组织在2020年的成功上加倍投入,并选择有利于生产力的应用

在这一趋势中,赢家是那些看到生产力提高的公司。高管们很想稳固2020年的胜利,同时又不想耗尽员工的精力,所以他们愿意投资以维持今年的生产力提升。值得注意的是,ETR数据显示,每个季度的生产力都在持续提升。

在疫情初期,我们看到“涨潮拉升了所有船只”。例如,像Citrix这样的传统厂商就有了不错的提升,还看到像DocuSign这样的工具被迅速采用,相信这将为未来带来永久性的变化。现在,没有人只为签一单就通勤然后坐在办公室里——这不是暂时的变化而是行为模式的改变。

随着远程技术团队努力实现工作流程自动化,并以新的方式进行协作,Smartsheet已经成为在家办公趋势的另一个受益者。根据ETR的调查,Smartsheet的数据持续强劲。Twilio是另一个显示出持续成功迹象的赢家。随着面对面交易转移到网上,客户体验发生了变化,并以新的方式进行交易就变得至关重要。Qualtrics是另一个值得关注的名字,它刚刚宣布IPO,将获得约140亿美元的收益,而这是在被SAP以80亿美元收购后仅仅两年。

虽然我们预计视频会议的趋势仍然强劲,但也看到Zoom的支出势头有所减缓。同时,微软Teams继续保持强劲势头,这也是其它微软产品进入市场的一个便捷渠道。

预测4:CISO策略的模式变化,导致网络安全份额发生明显变化

远程工作使我们面临不断升级的网络攻击。一些近期升级的网络安全事件,凸显了永久变革的必要性。身份访问管理、云安全、端点和零信任安全见证了后起之秀Crowdstrike、Okta、Zscaler和其它公司的蓬勃发展。Wikibon预计到2021年,这些名字将继续呈现30%~50%以上的收入增长。

Wikibon已经广泛探讨了这些公司和其它安全公司之间的估值差异。到2021年,Wikibon预计这一差距将有所缩小,但仍倾向于增长。

此外,某些微观细分市场的玩家将迎来高峰。同样,思科、Palo Alto、Forescout和Fortinet等大牌安全厂商也将有不错的表现。这些参与者在不断下滑的业务上有更大的风险敞口,但他们的安全产品组合正在转型,以迎合这波大浪潮。Wikibon已经在2020年早些时候探讨了Fortinet和Palo Alto之间的价值差异,以及Palo Alto如何通过更好的云执行力来弥补这一差距。安全性也是思科产品组合中的明显亮点。

Wikibon预计在2021年,技能短缺将继续存在,市场将继续分散,自动化趋势日益明显,以帮助解决人才短缺问题。

预测5 :科技支出增加推动更多IPO、SPACS、并购......超过2020年的火热程度

2020年看到了一些惊人的变现成果,包括Snowflake、Airbnb、DoorDash、Palantir、JFrog等。UiPath近期刚秘密提交了IPO申请,Wikibon预计Automation Anywhere也会在某个时候跟进,而Hashicorp也会IPO或被收购。尽管2020年表现强劲,但Wikibon相信2021年将更加强劲。当前,企业资产负债表上有很多现金而且利率很低,企业的技术支出势头正在加快——这三家公司将激发更多“风暴事件”,无论是IPO还是并购。

Hashicorp是Wikibon在2020年预测中呼吁关注的一家公司,并有可能是一个有趣的被并购对象。Wikibon去年也呼吁关注Snowflake,凭借其高昂的股价和强大的资产负债表,它可能成为收购方。Wikibon认为可观测性市场已经准备好,随着Elastic和ELK的崛起,已经看到了真正的变化,新进入者如ChaosSearch刚刚筹集了4000万美元。像New Relic、Dynatrace和思科这样拥有AppDynamics的老牌公司可能在2021年进行并购。

此外,物联网和边缘技术将在未来几年内开始为企业技术公司贡献可观的收入。Wikibon预计2021年将会有很多面向边缘的并购,为未来做准备。Wikibon认为Akamai是潜在的收购目标,Microsoft(或Oracle)将成为可能的收购方,以便在CDN领域与AWS进行更有效的竞争。重要的是,Akamai的安全业务将是一个真正的“奖品”,不仅是CDN而且将能获得把零信任安全扩展到云计算领域的资质认可,收购者也将获得业已推迟的2020年奥运会流量的收益。

预测6:在2020年代,75%的大型组织将完全重构其大数据平台

在接下来的这个预测中,Wikibon不是在谈论数据平台的增量变化。相反,Wikibon预测数据平台、架构以及团队组织方式将发生重大的改变。

Wikibon看到的是向云数据库、跨云数据共享和自动化治理的快速转变。Wikibon的预测基于这样的观点:即大数据方法是有缺陷的,不会通过数据湖、数据仓库和数据中心的渐进式改进纠正;相反,将看到的是数据管道向以业务领域为中心的所有权的转变,数据团队将围绕数据产品/服务构建者而组织,并嵌入到业务线中。

在这种情况下,技术细节将变得抽象。如今,为具有不同数据主题的多个业务线而服务的超专业的数据团队,将归并入各自的业务线。未来,主要的衡量标准将从大数据平台成本和产出质量,转变为从想法到创收所需的时间。这种变化需要4-5年的时间来完成,但会在2021年正式开始。

Wikibon认为,这在行业中形成了一种有趣的竞争态势,像Snowflake这样的玩家正试图从根本上改变游戏规则,并创造一种全新的数据访问、共享和治理方法。相对于Databricks似乎正在走的一条道路,其目的是为了打造一个更好的数据湖。此外,还看到许多其它公司参与这一转型,包括正在整合数据库的甲骨文,以及继续认为不同工作负载需要专业数据库的AWS。当然,微软和谷歌在云数据库组合中已经牢固确立了地位。而几家可信的公司如Yellowbrick Data、Splice Machine、SingleStore、MongoDB、Redis Labs都对数据市场虎视眈眈。甚至像ChaosSearch这样的新进入者也可能成为新型数据架构的玩家。

预测7:定义混合云和多云的战斗在2021年升级,并会产生CIO策略分支

支出数据显示,云计算延续了2020年3月的稳定,其份额也在增加。但云的定义正在不断演变。就在几年前,AWS还没有谈论混合云——就像他们今天没有谈论多云一样。在2020年的re:Invent大会上,我们听到了AWS CEO Jassy谈到,数据中心只是另一个边缘节点。传统玩家对此看法有所不同,他们认为数据中心是组织系统的心脏,而云是处理非关键业务的地方,而且他们认为跨云服务是CIO们的战略要务。

AWS则认为多云是一种更昂贵、更不安全的方法。而数据方面较为复杂,企业一般会采取两条路径之一:路径1是对一个主要云服务商进行大量投入,路径2则是对工作负载的部署采取更平衡的方式。ETR数据显示,有不到50%的买家遵循路径1(即合并工作负载),而类似百分比的客户遵循路径2(即在云之间平均分布)。

CIO们必须做出选择。最终Wikibon认为,多云将不是由云兼容性所定义的,也就是“我的技术堆栈在云上也适用”。相反,Wikibon认为多云的真正赢家是那些能够将底层云的复杂性抽象化,并跨云创造增量服务价值的公司。

预测8:云*、容器、AI/ML、自动化将引领2021年的支出速度

接下来的这个预测有点细微,它支持Wikibon对明年科技支出反弹的第一个预测。Wikibon看到云、容器、AI/ML和自动化(以RPA的形式)尤其是作为净得分或支出势头最高的领域。Wikibon给云打了“星号”,这是因为云达到了40%的净得分,而且还是市场份额较高的行业之一。但是,根据ETR调查,几乎所有行业,除IT外包和IT咨询公司外,预计2021年的支出增长势头都将非常可观……而且随着我们离开2020年,已经冻结的IT项目开始解冻,甚至外包和咨询公司也可能会复苏。

预测9:2021年自动化将加速推进,UiPath和Automation Anywhere将上市,微软仍是一个威胁

自动化已经成为主流。应用简单的RPA工具实现日常业务自动化的好处,既唤醒了组织对业务自动化的可能性的认识,又与COVID相结合而使得他们认真对待业务自动化。2021年,组织将远远超出在单点业务上部署自动化工具——他们将借助疫情来重组整个业务。

Wikibon在预测5中预告UiPath和Automation Anywhere将上市。为了IPO,这两家公司仍可能有工作要做。Automation Anywhere的CFO在上市公司拥有更出色的履历,所以UiPath先提出IPO申请比较让人意外。不过他们在提交申请的时候,确实是以12-18个月的时间框架为信号,所以或许这不是一个铺陈性预测。

微软在ETR数据中继续显示RPA的优势,该公司几乎在所有领域无处不在,RPA也不例外。微软的存在不能被低估。Wikibon一直关注的另一家公司是Pegasystems。该公司在自动化领域表现良好。Wikibon不认为Pega是RPA专家,相反他们有一个更广泛的自动化议程,构建在传统的业务流程自动化/业务流程管理客群基础上。

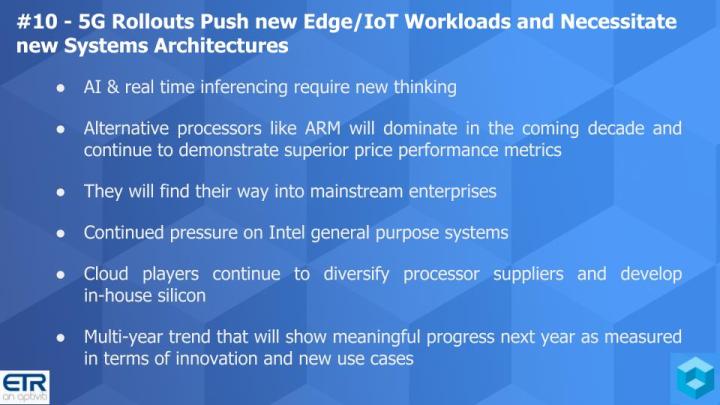

预测10:5G推动了新的边缘/物联网工作负载,需要新的系统架构

Wikibon认为,人工智能和实时推理需要围绕处理器和系统设计进行新的思考。与今天的通用方法相比,重点将放在低延迟和成本更低的特定工作负载上。来自苹果、ARM、AWS、Broadcom、Fungible、微软、Nvidia和高通等公司的替代处理器架构将在未来十年主导这些新的工作负载,并展示出优越的性价比指标。在未来五年内,它们将找到进入主流企业工作负载的途径,并对AMD和英特尔的x86通用系统造成持续压力。这将是一个持续多年的趋势,明年将显示出有意义的进展,并以创新和新用例来显现。(文/云科技时代)

【原文链接:https://wikibon.com/breaking-analysis-predictions-2021-tech-spending-rebound/】