文 | 禾雨. 来源 | 消金社

近年来,随着抖音短视频的崛起,覆盖的人群越来越广。

有人利用抖音丰富日常娱乐生活的同时,也有人盯上其中的商机。

自疫情以来,多个以反击催收为目的的组织,借着抖音迅速发展壮大,演化成为让金融机构颇为头疼的反催收联盟。

但“好景不长”,在金融平台的协助下,多地警方开始打击反催收联盟,抖音也开始大规模封停反催收账号。

出乎意料的是,反催收联盟被重击后,给另一个群体释放出生存空间。

他们就是所谓的“大数据”查询机构。

与反催收联盟如出一辙,抖音是他们的大本营,收割的对象依然是负债累累的“老哥”们。

抖音导流 ,疯狂收割

“默默的问一下,你催收成功能拿多少钱?”“80元”

在一条精心编排的抖音短视频中,这是一段借款人和自称是捷信催收员的对话。

随后,该借款人向催收员转账80元,并表示,“别来烦我了,两清了。”

截止目前,该条短视频获得7w个点赞,并获得6000余条评论。

评论区中有质疑,有调侃,但更多是赞同。

这种看似“机智”应付催收员的方式,让很多借款人都觉得异常痛快。

事实上,这种编排的反催收剧情,在抖音上并不少见。不久之前,一些反催收联盟就靠类似的视频,圈粉无数。

而出乎意料的是,这条视频发布者的目的并不是靠反催收技巧赚钱,而是将流量导到一个 “大数据”查询平台上。

在该视频的留言区顶部,有视频作者自己留下的评论:

“咨询了有名律师,结果,第一个视频。。。”

按照这位作者的引导,消金社打开了被作者置顶的第一个视频。

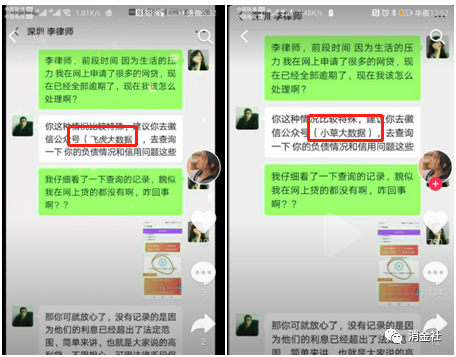

这条视频同样以微信聊天对话的形式编排,其中一个被备注为“深圳 李律师”的人建议借款人去“飞虎大数据”查询负债和信用。

通过层层引导,消金社被导到一个叫“信千金”的大数据查询平台上。信千金查询页面显示,该查询版权归天下征信有限公司所有。

“我们的目标客户是两种人:一种是做啥拒啥的;还有一种就是网黑,但还想下款的。”一位这类软件的推广人员透露。

抓住用户的需求,再配合用户感兴趣的内容,就形成了一个从获客到转化的简单闭环。

消金社观察,目前市面上此类的大数据查询软件很多,如查贝、蘑菇信用、鹰眼查等等。

而且很多大数据查询平台,还有多个马甲。

以上述视频中提到的飞虎大数据为例,就曾用过“小草大数据”、“红薯大数据”等马甲。

图片截自抖音

“查询网贷大数据的,花了39.9元。”一位被转化成功的借款人表示。

消金社观察发现,目前这些大数据查询软件价格差异较大,从几元到几十元的都有。

造成这种现象的原因,除了与各个平台数据详略程度等有关,还与其代理定价模式有关。

代理定价翻8倍,清理大数据再收割

“查网贷大数据报告,拒贷原因一目了然”

在我爱卡社区中,经常能看到类似的推广宣传文案。

除了抖音以外,借款人聚集的论坛和交流群也是这些大数据查询软件的获客渠道。

但在大多数情况下,发布此类推广信息的,并不是这些软件的运营者,而是他们招募的代理。

在一个信千金的代理交流群中,聚集90多位代理。

交流群的氛围和微商群很是相似,客服会时不时晒出一些备注着“信千金佣金提现”的转账记录。

大多数转账记录中,单次的转账金额都在5000元左右。

据了解,与常见的代理模式不同,信千金的代理们赚取的佣金并不是按比例抽成,而是差价。

信千金的报告有两种,一种是资信报告,另一种是运营商报告。

这两款报告的成本价格为8.8元,代理们可设置的推广价格为8.8~70元。

代理们设置的价格,与他们的收入直接挂钩,即他们的佣金收入其实就是推广价格与成本价格的差价。

换言之,代理们从一份报告中最多可赚取61.2元,定价接近成本价的8倍。

定价权的下放,无疑会造成市场上大数据查询软件价格出现差异。

据观察,这些推广代理们往往身兼数职。他们中的大多数,同时也是贷款中介。

“做贷款前,可以先推荐用户使用软件查询。”有代理说,反正也不用费多大功夫,还能多赚一笔。

而对有“商业头脑”的代理们来说,他们能从借款客户身上赚取的钱远远不止于此。

针对大数据查询结果不佳的借款人,他们还会推荐使用大数据清理软件。

某大数据清理软件宣传文案显示:

全网一手清理大数据,网贷申请记录,恢复大数据,重新开始你的网贷之路。

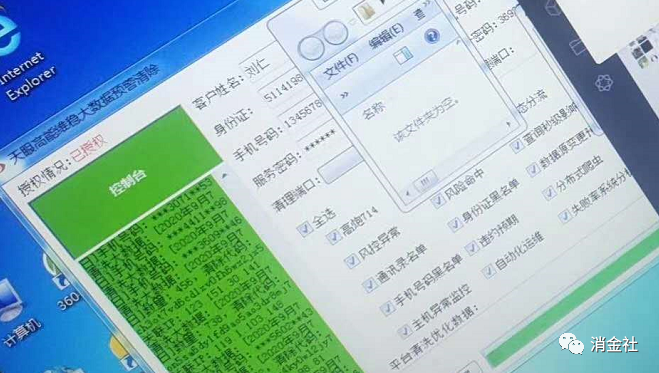

一款大数据清除软件的后台显示,只要输入用户的姓名、身份证号、电话号码和服务密码,便可完成数据清理。

可清理的数据包括高炮714、风控异常、通讯录黑名单、手机号码黑名单等等。

图片截自代理朋友圈

有代理在朋友圈反复宣传,花了几百元做大数据清理后,用户就拿到了五万的额度。

“要清理的话,只能找数据源头去清理。”大数据行业从业者叶伟表示。

他接着说,得看数据源公司是什么性质的公司,如果是小公司可以找内部关系,但现在人行征信是不能清理。

但事实上,想要通过所谓的大数据清理软件让借款人们掏钱,其实并不是一件易事。

经过几轮的收割后,借款人们开始变得理性起来,不再“病急乱投医”。

“都是智商税。”一位曾经有过被骗经验的借款人在论坛分享。

那么,所谓的大数据查询软件,是不是也如大数据清理软件一样不靠谱呢?

存在信息安全隐患,查大数据or卖保险?

“我认为这些不能称作大数据公司,他们只是外接了不同数据源公司,然后整合之后给C端查询。”上述大数据行业从业者叶伟说。

他认为,目前真正有数据源的大数据公司主要还是以B端合作为主,比如百融、同盾等大数据公司。

消金社查看了信千金的大数据查询报告,报告中可显示最近12个月的贷款申请次数,但无法查询到具体的贷款平台。

据观察,可查询的机构包括银行类,非银行类机构。

其中非银行类机构则包括持牌小贷、持牌网络小贷、持牌消费金融、持牌汽车金融、持牌融资租赁、P2P机构等。

根据各项查询结果,信千金会给用户进行评分,并给出“通过”、“审核”、“拒绝”的建议。

“运营商报告是查通话的。”有代理告诉消金社。

据观察,一个完整的运营商报告,包括:

通话记录检测、社交关系、消费情况、充值记录、出行情况、通话月份分布、通话时间段分布、通话时长分布、通话区域分布、联系人区域分布、通话次数排行等统计情况。

以通话记录为例,会检测出与金融机构、民间借贷、P2P借贷平台、律师、法院、110/120等通话次数,作为风险评估依据。

看起来有模有样的报告,真的靠谱吗?

“不是太靠谱,”叶伟解释道,主要是因为这些平台外界的数据源不靠谱,“现在数据行业非常敏感,很多数据公司涉及到法律灰色边缘。”

但他认为,使用此类的大数据查询软件,对用户并不会产生太大的影响。

“对用户是否有影响,主要看查询软件接入的数据源有哪些。”他解释道,如果是一些小的数据公司,其实对用户的影响不大,如果是一些大的征信机构,影响就会大一些。

有大数据查询软件承诺:不查央行征信,无任何爬虫数据。

据叶伟了解,目前市面上的这类查询软件,基本上接的都是一些小的数据公司。

相比于查询痕迹产生的影响,叶伟更担心此类查询软件带来的用户信息安全问题。

“可能会造成用户数据泄露,后面还可能存在信息倒卖。”他说,查询后很有可能常常收到贷款公司或者中介的推销电话和短信。

消金社观察到,用户使用此类的查询软件,必须如实地填写姓名、身份证号、电话等信息,也就是用户信息买卖中的“三件套”。

此外,让人疑惑的是,在信千金的查询页面,还有一个用户同意选项是:本人自愿免费领取最高100万免费保障。

“这是一份交通意外险。”有保险自媒体从业者根据相关协议判断。

协议中提到,提供保险的公司包括:

泰康人寿、中国平安、中英人寿、华夏人寿、太平人寿、北大方正人寿、大都会人寿、招商信诺、阳光人寿、百年人寿、富德生命人寿等。

消金社查询发现,以中国平安的“平安交通工具意外保险(全球)”为例,保险期限为30天的保费为3.57元。

而用户查询大数据报告后,信千金就能拿到8.8元,完全能覆盖保费的价格。

这也让人不免怀疑,销售保险,是否才是此类大数据查询软件的真正目的。

这些逾期严重的借款人,在贷款平台眼中是炸弹,但在有些人眼中就是“肥肉”。

他们身上,似乎商机无限。

注:文中部分受访者为化名。