成本估算相关

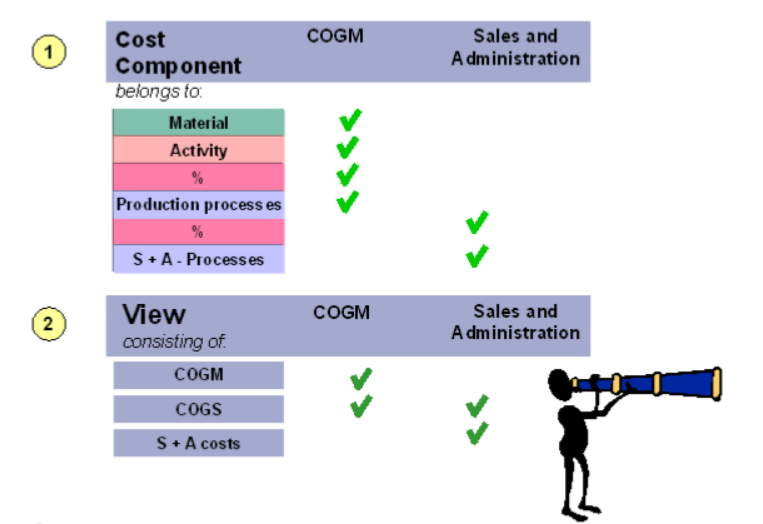

物料成本构成组件分类,比如下图中的G(Overhead)、L(Subcontracting)、E(Internal Activity)等。

同时它也分不同的视图,每个视图中包含了不同的组件。

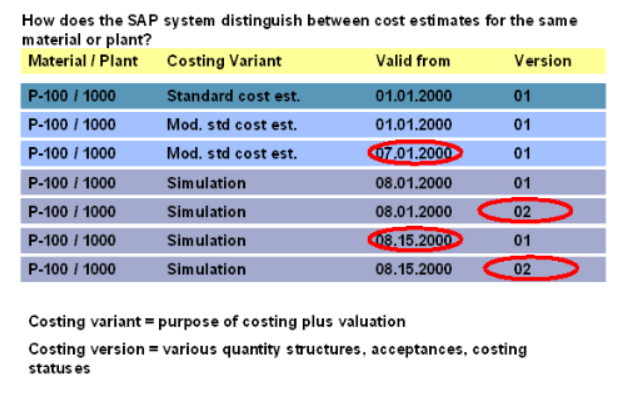

对同一个工厂的同一个物料可以进行重复多次的成本估算。对于标准价的更新一个月只能有一次。

扫描二维码关注公众号,回复:

11455548 查看本文章

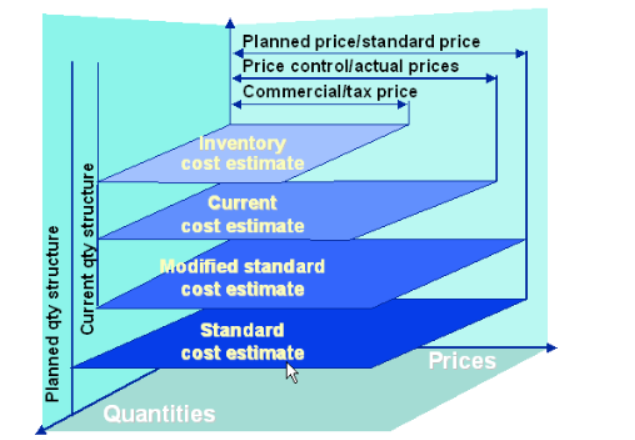

- Standard cost estimate

- Modified standard cost estimate

- Current cost estimate

- Inventory cost estimate

CK24中Marking(标记)和Release(发布)对物料主数据产生的影响如下图所示。

采用标准价还是采用移动平均价如何确定?

1、标准价

按标准成本估算:

- 标准价通常在一个或者多个时期内都保持不变,通常是一年或者更长;

- 标准价通常在材料的标准成本估算中用来计算;

- 总库存价值是以总库存数量乘以标准价格;

- 物料主数据中的价格控制字段应该设置为“S”;

优势

- 标准成本适合会计分析;

- 针对整个生产过程进行分析;

- 各种差异累计到基于成本的获利性分析中去(CO-PA);

缺点

- 存货的评估总是不变;

- 对于采购价格波动较大或生产过程中经常发生变化的产品,通常应按实际成本进行估价;

建议企业内部生产的物料我们采用标准价来核算;

2、移动平均价

按移动平均价估价

- 对于外购物料,在每次收到货物和发票后都重新计算移动平均价格;

- 对于内部生产的物料,移动平均价格在每次货物移动和每次订单完成后都要重新计算;

- 移动平均价格是物料的总库存价值除以总库存数量;

- 物料主数据中的价格控制字段应该设置为“V”;

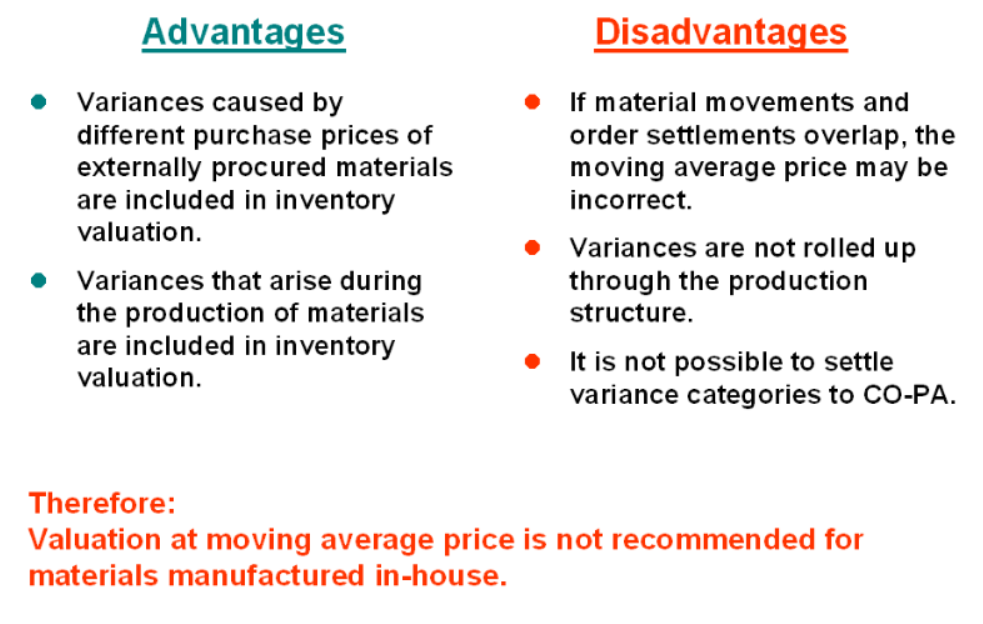

优势

- 最终采购物料的不同采购价格所引起的差异包含在存货计价中(实时反映差异);

- 在材料生产过程中产生的差异也包含在存货估价中;

缺点

- 如果物料移动和订单结算重叠,移动平均价可能不正确;

- 差异不是通过生产结构累计起来的;

- 不能将差异传到COPA中;

因此不建议企业内部生产的物料采用移动平均价来核算,外部采购的材料建议使用;