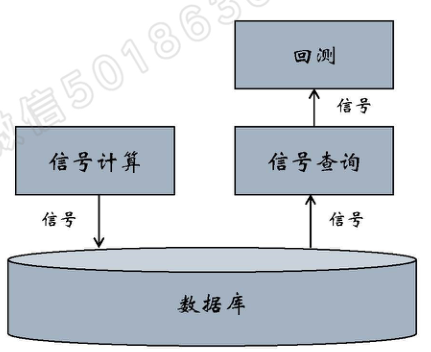

对指标的实现

分为两部分:

- 信号的计算

实现信号算法

检测历史信号

保存到数据库

- 信号使用

提供查询接口

我们将信号的计算与回测分离开,将计算后的信号结果保存到数据库中,供回测时调用,模式图如下:

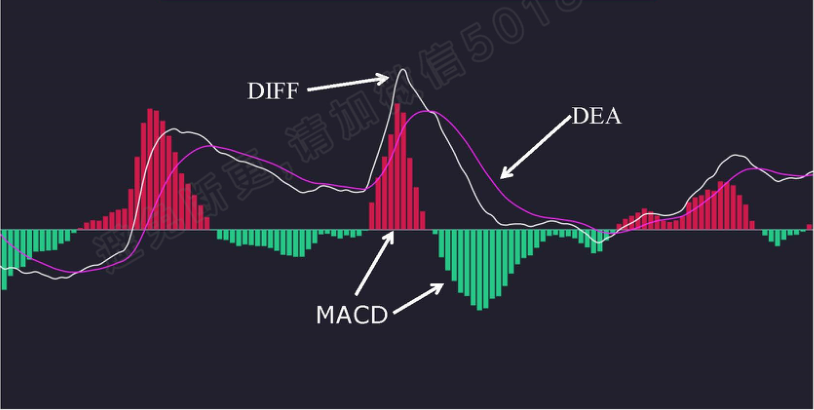

指标

MACD(金叉和死叉)

走势展示:

\[DIFF(MACD线):短时EMA-长时EMA \]

\[DEA(信号线):DIFF的EMA \]

\[MACD(红绿柱):(DIFF - DEA) \]

具体的计算方法:

\(EMA_i\)

\[EMA_i = \frac{1}{N+1}(CLOSE_i - EMA_{i-1})+EMA_{i-1} \]

\[其中EMA_0 = CLOSE_0 \]

短时EMA

\[EMA_1 = EMA(CLOSE,short) \]

长时EMA

\[EMA_2= EMA(CLOSE,long \]

DIFF

\[DIFF=EMA_1 - EMA_2 \]

DEA

\[DEA = EMA(DIFF,m) \]

通常将短时EMA中参数short设为12,长时EMA中参数long设为26,m=9

早期国内股市一周是6个交易日,short=12相当于两周,一个月就26个交易日,

金叉与死叉

死叉

- DIFF下穿DEA

- \(DIFF_{i-1}>=DEA_{i-1}\) && \(DIFF_{i}<DEA_{i}\)

金叉

- DIFF上传DEA

- \(DIFF_{i-1}<=DEA_{i-1}\) && \(DIFF_{i}>DEA_{i}\)

金叉、死叉直观展示

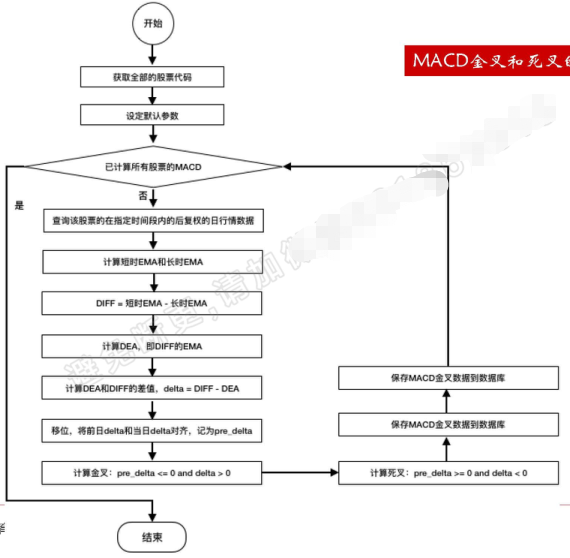

流程图

EMA的计算流程

代码实现

信号的计算

from stock_util import get_all_codes

from database import DB_CONN

from pymongo import ASCENDING,UpdateOne

import pandas as pd

import traceback

def compute_macd(begin_date,end_date):

"""

计算给定周期内的MACD金叉和死叉信号,把结果保存在数据库中

:param begin_date:开始日期

:param end_date:结束日期

"""

#参数设定,这几个参数是计算MACD时需要的,取值都是常用值,也可以根据需要进行调整

#短时

short=12

#长时

long=26

#计算DIFF的M值

m = 9

#获取股票列表

codes = get_all_codes()

#循环检测所有股票的MACD金叉和死叉信号

for code in codes:

try:

#获取后复权的价格,使用后复权的价格计算MACD

daily_cursor = DB_CONN['daily_hfq'].find(

{'code':code,'date':{'$gte':begin_date,'$lte':end_date},'index':False},

sort=[('date',ASCENDING)],

projection={'date':True,'close':True,'_id':False})

#将数据存入DataFrame格式

df_daily = pd.DataFrame([daily for daily in daily_cursor])

#将date设为index索引

df_daily.set_index(['date'],1,inplace = True)

#计算EMA

#alpha = 2/(N+1)

#EMA(i) = (1-alpha)*EMA[i-1]+alpha*CLOSE[i]

# = alpha*(CLOSE[i]-EMA[i-1]) + EMA[i-1]

index = 0

#短时EMA列表

EMA1=[]

#长时EMA列表

EMA2 =[]

#每天计算短时EMA和长时EMA

for date in df_daily.index:

if index == 0:

#第一天EMA就是当日的close,也就是收盘价

EMA1.append(df_daily.loc[date]['close'])

EMA2.append(df_daily.loc[date]['close'])

else:

#短时EMA和长时EMA

EMA1.append(2/(short+1)*(df_daily.loc[date]['close']-EMA1[index-1])+EMA1[index-1])

EMA2.append(2/(long+1) * (df_daily.loc[date]['close'] - EMA2[index-1]) + EMA2[index-1])

index+=1

#将短时EMA和长时EMA作为DataFrame的数据列

df_daily['EMA1'] = EMA1

df_daily['EMA2'] = EMA2

#计算DIFF,短时EMA - 长时EMA

df_daily['DIFF'] = df_daily['EMA1'] - df_daily['EMA2']

#计算DEA,DIFF的EMA,计算公式为:EMA(DIFF,M)

index = 0

DEA = []

for date in df_daily.index:

if index ==0 :

DEA.append(df_daily.loc[date]['DIFF'])

else:

#M = 9;DEA = EMA(DIFF,9)

DEA.append(2/(m+1)*(df_daily.loc[date]['DIFF']-DEA[index-1]) + DEA[index-1])

index +=1

df_daily['DEA'] = DEA

#计算DIFF与DEA的差值

df_daily['delta'] = df_daily['DIFF'] - df_daily['DEA']

#将delta的移一位,那么前一天的delta就变成了今天的pre_delta,将数据整体向下移动

df_daily['pre_delta'] = df_daily['delta'].shift(1)

#金叉,DIFF上穿DEA,前一日DIFF在DEA下面,当日DIFF在DEA下面

df_daily_gold = df_daily[(df_daily['pre_delta']<=0) & (df_daily['delta']>0)]

#死叉,DIFF下穿DEA,前一日DIFF在DEA上面,当日DIFF在DEA下面

df_daily_dead = df_daily[(df_daily['pre_delta'] >= 0)&(df_daily['delta']<0)]

#保存结果到数据库中

update_requests = []

for date in df_daily_gold.index:

#保存时以code和date为查询条件,做更新或新建,所以对code和date建立索引,通过signal字段表示金叉还是死叉,gold表示金叉

update_requests.append(UpdateOne(

{'code':code,'date':date},

{'$set':{'code':code,'date':date,'signal':'gold'}},

upsert=True))

for date in df_daily_dead.index:

#保存时以code和date为查询条件,做更新或新建,所以对code和date建立索引,通过signal字段表示金叉还是死叉,dead表示死叉

update_requests.append(UpdateOne(

{'code':code,'date':date},

{'$set':{'code':code,'date':date,'signal':'dead'}},

upsert=True))

if len(update_requests)>0:

update_result = DB_CONN['macd'].bulk_write(update_requests,ordered=False)

print('Save MACD ,股票代码:%s,插入:%4d,更新:%4d' %(code,update_result.upserted_count,update_result.modified_count),flush=True)

except:

print('错误发生: %s' % code, flush=True)

traceback.print_exc()

if __name__ == "__main__":

compute_macd('2019-01-01','2019-12-31')

提供外部接口,供回测

def is_macd_gold(code,date):

"""

判断某只股票在某个交易日是否出现MACD金交信号

:param code:股票代码

:param date:日期

:return :True -有金叉信号,False-无金叉信号

"""

count = DB_CONN['macd'].count({'code':code,'date':date,'signal':'gold'})

return count == 1

def is_macd_dead(code, date):

"""

判断某只股票在某个交易日是否出现MACD死叉信号

:param code: 股票代码

:param date: 日期

:return: True - 有死叉信号,False - 无死叉信号

"""

count = DB_CONN['macd'].count({'code': code, 'date': date, 'signal': 'dead'})

return count == 1

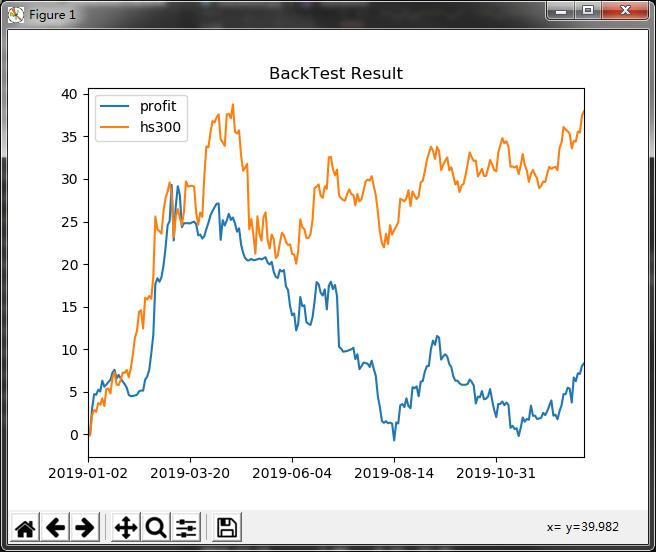

回测结果展示

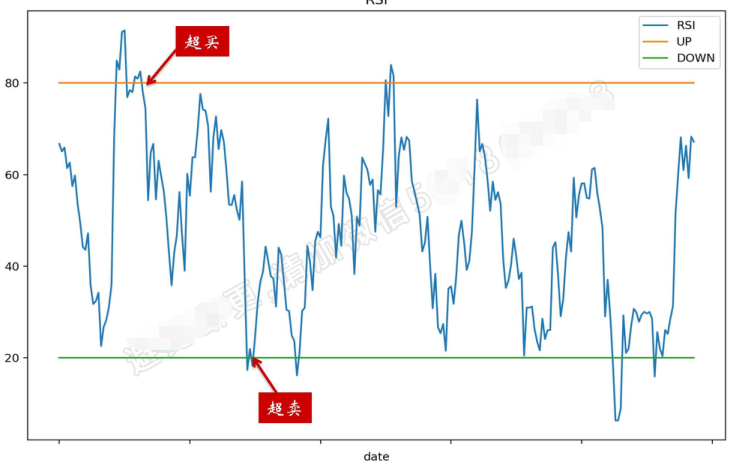

RSI(相对强弱指数)

定义

指的是一定时间窗口内,上涨幅度之和占整体涨跌幅度绝对值之和的比例

表现的是买入意愿相对于总体成交的强弱。当买方意愿达到超买区,意味着有可能会跌了,发出卖出预警,当卖方意愿达到超卖区,意味着有可能涨了,发出买入信号。这都蕴含着盛极而衰、否极泰来的意思。

超买区、超卖区

超卖区:RSI < 20

超买区:RSI > 80

强弱信号

超买:RSI上穿80

超卖:RSI下穿20

计算公式

\[change = close - prev_close \]

\[up_change = max(change,0) \]

\[RSI = mean(up_change,N) * 100 / mean(abs(change),N) \]

RSI超买超卖直观展示

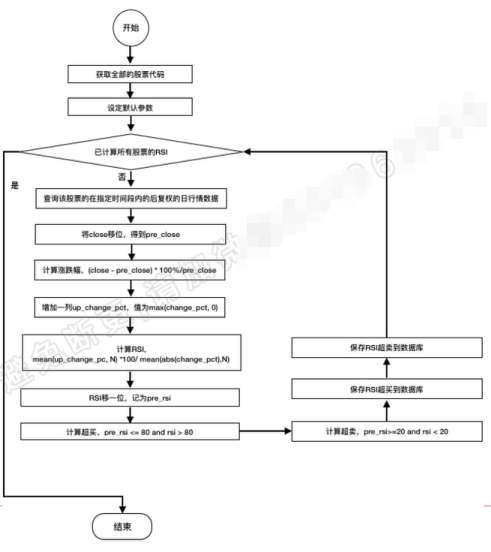

流程图

代码实现

信号计算

from stock_util import get_all_codes,DB_CONN

import pandas as pd

import matplotlib.pyplot as plt

from pymongo import UpdateOne,ASCENDING

import traceback

def compute_rsi(begin_date,end_date):

"""

计算指定时间段内的RSI信号,并保存到数据库中

:param begin_date:开始日期

:param end_date:结束日期

"""

#获取所有股票代码

codes = get_all_codes()

#codes = ['002468']

#计算RSI

N = 12

#计算所有股票的RSI信号

for code in codes:

try:

#获取后复权价格,使用后复权的价格计算RSI

daily_cursor = DB_CONN['daily_hfq'].find(

{'code':code,'date':{'$gte':begin_date,'$lte':end_date},'index':False},

sort=[('date',ASCENDING)],

projection={'date':True,'close':True,'_id':False})

df_daily = pd.DataFrame([daily for daily in daily_cursor])

#如果查询出来的行情数据不足以计算N天的平均值,则不参与计算

# if len(df_daily) < N:

if df_daily.index.size < N:

print('数据量不足:%s' %code,flush= True)

continue

#将日期设置为索引

df_daily.set_index(['date'],drop=True,inplace=True)

#将close移一位作为当日的pre_close

df_daily['pre_close'] = df_daily['close'].shift(1)

#计算当日的涨跌幅:(close- pre_close) * 100/pre_close

df_daily['change_pct'] = (df_daily['close'] - df_daily['pre_close'])*100 / df_daily['pre_close']

#只保留上涨的日期的涨幅

df_daily['up_pct'] = pd.DataFrame({'up_pct':df_daily['change_pct'],'zero':0}).max(1)

#计算RSI

df_daily['RSI'] = df_daily['up_pct'].rolling(N).mean() / abs(df_daily['change_pct']).rolling(N).mean()*100

#移位,记作prev_rsi

df_daily['PREV_RSI'] = df_daily['RSI'].shift(1)

print(df_daily,flush=True)

#超买,RSI下穿80,作为卖出信号

df_daily_over_bough = df_daily[(df_daily['RSI']<80) & (df_daily['PREV_RSI'] >=80)]

#超卖,RSI上穿20,作为买入信号

df_daily_over_sold = df_daily[(df_daily['RSI'] >20) & (df_daily['PREV_RSI'] <=20)]

#保存到数据库,要以code和date创建索引,db.rsi.createIndex({'index':1,'date':1})

update_requests = []

#超买数据,以code和date为key更新数据,signal为over_bought

for date in df_daily_over_bough.index:

update_requests.append(UpdateOne(

{'code':code,'date':date},

{'$set':{'code':code,'date':date,'signal':'over_bought'}},

upsert = True))

#超卖数据,以code和date为key更新数据,signal为over_sold

for date in df_daily_over_sold.index:

update_requests.append(UpdateOne(

{'code':code,'date':date},

{'$set':{'code':code,'date':date,'signal':'over_sold'}},

upsert=True))

if len(update_requests)>0:

update_result = DB_CONN['rsi'].bulk_write(update_requests,ordered=False)

print('Save RSI, 股票代码:%s, 插入:%4d, 更新:%4d' %

(code, update_result.upserted_count, update_result.modified_count), flush=True)

except:

print('错误发生:%s'%code,flush=True)

traceback.print_exc()

if __name__ == "__main__":

compute_rsi('2019-01-01','2019-12-31')

提供外部接口,供回测

def is_rsi_over_sold(code, date):

"""

判断某只股票在某个交易日是出现了超卖信号

:param code: 股票代码

:param date: 日期

:return: True - 出现了超卖信号,False - 没有出现超卖信号

"""

count = DB_CONN['rsi'].count({'code': code, 'date': date, 'signal': 'over_sold'})

return count == 1

def is_rsi_over_bought(code,date):

"""

判断某只股票在某个交易日是出现了超买信号

:param code: 股票代码

:param date: 日期

:return: True - 出现了超买信号,False - 没有出现超买信号

"""

count = count = DB_CONN['rsi'].count({'code':code,'date':date,'signal':'over_bought'})

return count ==1

回测结果展示

注:时间窗口长度、超买、超卖区间的阈值可根据实际情况自行调整

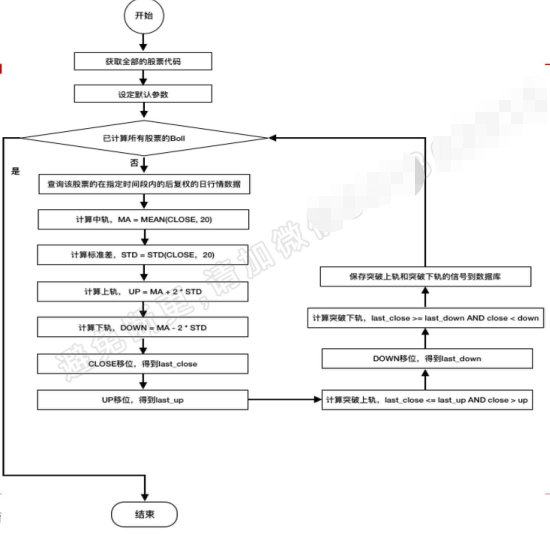

Boll(突破上轨与突破下轨)

定义

Boll是基于统计学的标准差原理

包含三条轨道:

- 上轨:压力线

- 中轨:价格平均线

- 下轨:支撑线

计算公式(N = 20,k =2 )

价格均值

\[MA = \frac{1}{N}\sum_{i=0}^{N}CLOSE_i \]

标准差

\[STD = \sqrt{\frac{1}{N}\sum_{i=0}^{N}(CLOSE_i - MA)^2} \]

中轨(盘中实时计算,当日收盘价不稳定,所以计算的是前一天的均价)

\[MB = \frac{1}{N-1}\sum_{i=0}^{N-1}CLOSE_i \]

上轨

\[UP = MB + k * STD \]

下轨

\[DOWN = MB - k * STD \]

Boll直观展示

流程图

代码实现

信号计算

from stock_util import get_all_codes

from database import DB_CONN

import pandas as pd

from pymongo import ASCENDING,UpdateOne

import traceback

def compute_boll(begin_date,end_date):

"""

计算指定日期内的boll突破上轨和突破下轨信号,并保存到数据库中,方便查询调用

:param begin_date:开始日期

:param end_date:结束日期

"""

#获取所有股票列表

codes = get_all_codes()

#计算每只股票的Boll值

for code in codes:

try:

#获取后复权的价格,使用后复权的价格计算BOLL

daily_cursor = DB_CONN['daily_hfq'].find(

{'code':code,'date':{'$gte':begin_date,'$lte':end_date},'index':False},

sort=[('date',ASCENDING)],

projection={'date':True,'close':True,'_id':False})

df_daily = pd.DataFrame([daily for daily in daily_cursor])

#计算中轨;计算MB,盘后计算,这里用当日的close

df_daily['MB'] = df_daily['close'].rolling(20).mean()

#计算标准差,计算STD20,即20日的标准差

df_daily['std'] = df_daily['close'].rolling(20).std()

print(df_daily,flush=True)

#计算上轨up

df_daily['UP'] = df_daily['MB'] + 2 * df_daily['std']

#计算下轨down

df_daily['DOWN'] = df_daily['MB'] - 2 * df_daily['std']

print(df_daily,flush=True)

#将日期作为索引

df_daily.set_index(['date'],inplace=True)

#将close移动一位,变成当前索引位置的前收

last_close = df_daily['close'].shift(1)

#将上轨移动一位,实现前一日的上轨和前一日的收盘价都在当日了

shifted_up = df_daily['UP'].shift(1)

#计算突破上轨,是向上突破,条件是前一日的收盘价小于前一日上轨,当日收盘价大于当日上轨

df_daily['up_mask'] = (last_close <= shifted_up) & (df_daily['close'] > shifted_up)

#将下轨移动一位,前一日的下轨和前一日的收盘就就都在当日了

shifted_down = df_daily['DOWN'].shift(1)

#突破下轨,向下突破,条件是前一日收盘价大于前一日下轨,当日收盘价小于当日下轨

df_daily['down_mask'] = (last_close >= shifted_down) & (df_daily['close'] < shifted_down)

#对结果进行过滤,只保留向上突破或者向下突破的数据

df_daily = df_daily[df_daily['up_mask'] | df_daily['down_mask']]

#从DataFrame中扔掉不用的数据

df_daily.drop(['close','std','MB','UP','DOWN'],1,inplace=True)

#将信号保存到数据库中

update_requsts = []

#DataFrame的索引为日期

for date in df_daily.index:

#保存数据包括股票代码、日期和信号类型,结合数据集的名字,就表示某只股票在某日

doc = {

'code':code,

'date':date,

#方向,向上突破,UP,向下突破,DOWN

'direction':'up' if df_daily.loc[date]['up_mask'] else 'down'

}

update_requsts.append(UpdateOne(doc,{'$set':doc},upsert=True))

#如有信号数据,将保存到数据库中

if len(update_requsts)>0:

update_result = DB_CONN['boll'].bulk_write(update_requsts,ordered=False)

print('%s ,upserted:%4d,modified:%4d'%(code,update_result.upserted_count,update_result.modified_count),flush=True)

except :

traceback.print_exc()

if __name__ == "__main__":

compute_boll('2019-01-01','2019-12-31')

提供外部接口,供回测

def is_boll_break_down(code,date):

"""

查询某只股票是否在某日出现了突破下轨信号

:param code: 股票代码

:param date: 日期

:return: True - 出现了突破下轨信号,False - 没有出现突破下轨信号

"""

count = DB_CONN['boll'].count({'code':code,'date':date,'direction':'down'})

return count==1

def is_boll_break_up(code,date):

"""

查询某只股票是否在某日出现了突破上轨信号

:param code: 股票代码

:param date: 日期

:return: True - 出现了突破上轨信号,False - 没有出现突破上轨信号

"""

count = DB_CONN['boll'].count({'code':code,'date':date,'direction':'up'})

return count == 1

回测结果展示

获取数据的周期,可以是日、周、月甚至是分钟;上述代码中有N和k两个可变参数

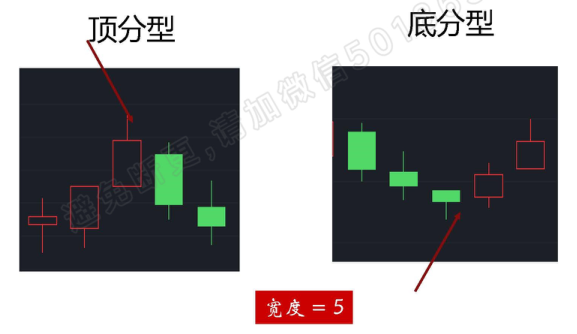

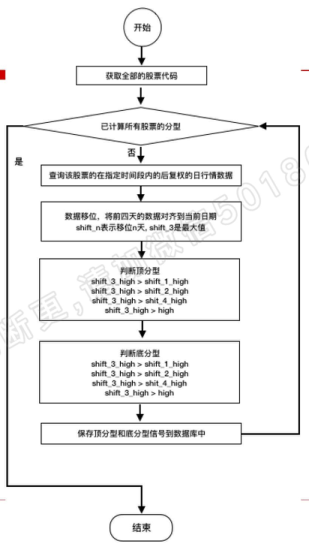

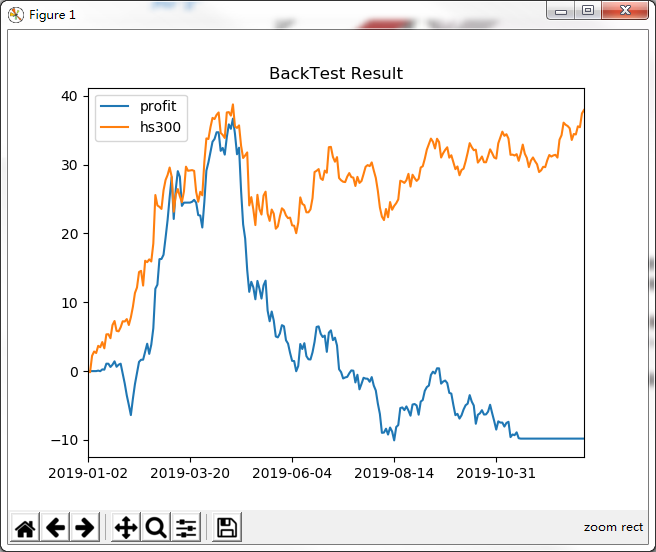

分型(顶分型与底分型)

分型直观展示

代码实现

信号计算

import pandas as pd

import traceback

from pymongo import ASCENDING,UpdateOne

from stock_util import get_all_codes

from database import DB_CONN

def compute_fractal(begin_date,end_date):

"""

计算给定周期内的分型信号,把结果保存在数据库中

:param begin_date:开始日期

:param end_date:结束日期

"""

#获取所有股票代码

codes = get_all_codes()

#计算每只股票的信号

for code in codes:

try:

#获取后复权的价格,使用后复权价格计算分型信号

daily_cursor = DB_CONN['daily_hfq'].find(

{'code':code,'date':{'$gte':begin_date,'$lte':end_date},'index':False},

sort=[('date',ASCENDING)],

projection={'date':True,'high':True,'low':True,'_id':False})

df_daily = pd.DataFrame([daily for daily in daily_cursor])

#将日期设置为索引

df_daily.set_index(['date'],1,inplace=True)

#通过移位将前两天和后两天对齐到中间一天

df_daily_shift_1 = df_daily.shift(1)

df_daily_shift_2 = df_daily.shift(2)

df_daily_shift_3 = df_daily.shift(3)

df_daily_shift_4 = df_daily.shift(4)

#顶分型,中间日的最高价既大于前两天的价格,又大于后两天的价格

df_daily['up'] = (df_daily_shift_3['high'] > df_daily_shift_1['high']) & \

(df_daily_shift_3['high'] > df_daily_shift_2['high']) & \

(df_daily_shift_3['high'] > df_daily_shift_4['high']) & \

(df_daily_shift_3['high'] > df_daily['high'])

#底分型,中间日的最低价既低于前两天的最低价,又低于后两天的最低价

df_daily['down'] = (df_daily_shift_3['low'] < df_daily_shift_1['low']) &\

(df_daily_shift_3['low'] < df_daily_shift_2['low']) &\

(df_daily_shift_3['low'] < df_daily_shift_4['low']) &\

(df_daily_shift_3['low'] < df_daily['low'])

#只保留出现顶分型和低分型的日期

df_daily = df_daily[(df_daily['up'] | df_daily['down'])]

#抛掉不用的数据

df_daily.drop(['high','low'],1,inplace = True)

print(df_daily)

#将信号保存在数据库中

update_requests = []

for date in df_daily.index:

doc = {

'code':code,

'date':date,

#up:顶分型,down:低分型

'direction':'up' if df_daily.loc[date]['up'] else 'down'

}

#保存时以code、date和direction做条件,那么就需要在这三个字段上建立索引

#db.fractal_signal.createIndex({'code':1,'date':1,'direction':1})

update_requests.append(

UpdateOne(doc,{'$set':doc},upsert=True))

if len(update_requests)>0:

update_result = DB_CONN['fractal_signal'].bulk_write(update_requests,ordered=False)

print('%s ,upserted:%4d,modified:%4d' %(code,update_result.upserted_count,update_result.modified_count),flush=True)

except :

print('错误发生:%s'%code,flush=True)

traceback.print_exc()

if __name__ == "__main__":

compute_fractal('2019-01-01','2019-12-31')

提供外部接口,供回测

#提供外部接口

def is_fractal_up(code,date):

count = DB_CONN['fractal_signal'].count({'code':code,'date':date,'direction':'up'})

return count == 1

"""

查询某只股票在某个日期是否出现顶分型信号

:param code: 股票代码

:param date: 日期

:return: True - 出现顶分型信号,False - 没有出现顶分型信号

"""

def is_fractal_down(code,date):

"""

查询某只股票在某个日期是否出现底分型信号

:param code: 股票代码

:param date: 日期

:return: True - 出现底分型信号,False - 没有出现底分型信号

"""

count = DB_CONN['fractal-signal'].count({'code':code,'date':date,'direction':'down'})

return count == 1

回测结果展示

检测宽度:N \(\in (3,5,7,9···)\);符合对称性

就目前的数据利用这四种信号得到回测结果都不尽人意,不排除本地获取、处理数据的问题,但对股票的选股、信号的计算、简单的回测、简单的持仓管理都有了简单的了解。