财务预测

其他

2020-03-02 22:17:27

阅读次数: 0

财务预测

1 预测筹资总需求

资金来源

内部融资

可动用的金融资产

Δ留存收益=预计利润*(1-预计股利支付率)

=预计收入*预计营业净利率*(1-预计股利支付率)

外部融资

增加金融负债

数量有限

分散控制权

增加股本

稀释每股收益

外部融资额=筹资总需求-可动用的金融资产-Δ留存收益

=Δ净经营资产-可动用的金融资产-预计收入*预计营业净利率*(1-预计股利支付率)

=(经营资产销售百分比-经营负债销售百分比)*Δ营业收入-可动用的金融资产-预计收入*预计营业净利率*(1-预计股利支付率)

假设可动用的金融资产为0

外部融资销售增长比=外部融资额/Δ营业收入

=(经营资产销售百分比-经营负债销售百分比)-(1+g)/g*预计营业净利率*(1-预计股利支付率)

其中g为★预计营业增长率★

预计收入/Δ营业收入

=预计收入/(预计收入-当前收入)

=(1+g)当前收入/((1+g)当前收入-当前收入)

=(1+g)/g

2 销售百分比法

基本假定:相关资产、负债与营业收入存在稳定的百分比关系

即★净经营资产★与★营业收入★ 保持稳定的百分比

筹资总需求

=Δ净经营资产

=Δ经营资产-Δ经营负债

=(经营资产销售百分比-经营负债销售百分比)*Δ营业收入

3 回归分析法

销售收入与资产、负债存在线性关系y=a+bx

用预计的收入预测资产、负债数量,以预测融资需求

4 电子系统预测

5 通货膨胀的影响

即使销售量增长0,仍然需要补充资金

收入增长率(即含通胀的名义增长率)

=(1+通胀率)(1+销售增长率)-1

销售增长率即实际增长率

6 外部融资需求的敏感分析

企业盈利能力越强,支付股利越少,所需要的外部融资就越少

7 增长率与资本需求的测算

内含增长率

外部融资额=0(外部融资销售增长比=0)的情况下求解的增长率g

g=1/((经营资产销售百分比-经营负债销售百分比)/(预计营业净利率*(1-预计股利支付率)-1)

作用

当预计增长率=内含增长率,外部融资需求=0

当预计增长率=内含增长率,外部融资需求>0 需追加投资

当预计增长率=内含增长率,外部融资需求<0 资金有剩余

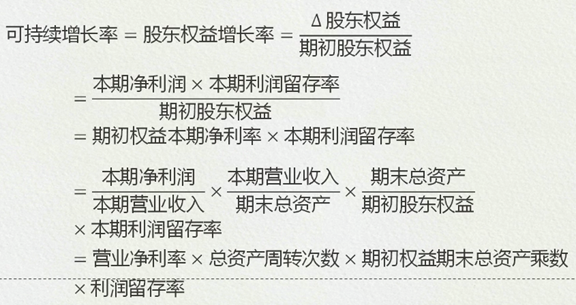

可持续增长率

股份不变

不发新股

不回购

经营效率不变

营业/销售净利率

资产周转率

财务政策不变

权益乘数

利润留存率

此时的营业增长率

a=营业净利率

b=总资产周转次数/率

c=期末权益乘数

d=利润留存率

可持续增长率=abcd/(1-abcd)

可持续增长率=abCd

特点

营业增长率=总资产增长率=负债增长率=股东权益增长率

=净利润增长率=股利增长率=利润留存增长率

等比例放大 平衡增长,持续增长

实际增长率=Δ收入/上年收入

在不发新股、不回购股份的前提下

a b c d 不变,则

本年实际增长率=本年可持续增长率=上年可持续增长率

a b c d 有上升,则

本年实际增长率>上年可持续增长率

本年可持续增长率>上年可持续增长率

a b c d 有下降,则

本年实际增长率<上年可持续增长率

本年可持续增长率<上年可持续增长率

提高实际增长率的途径

提高营业净利率

提高资产周转率

提高权益乘数

提高利润留存率

发行新股(权益融资)

考题:给出预计营业增长率,在其他因素不变时,倒算其中某个数据

如果bc不变,不发新股或回购,可以用可持续增长率公式求解ad

如果ad不变,不发新股或回购,不能使用可持续增长率公式计算bc,只能使用资产周转率、权益乘数的定义公式求解

发行新股?

如果保持经营效率和财务政策不变

外部股权融资额=Δ股东权益-Δ留存收益

=期初股东权益*股东权益增长率-预计收入*营业净利率*利润留存率

例题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_label4

基于管理用财务报表的

可持续增长率

假设条件

a营业净利率 不变

且可以涵盖增加债务的利息

b净经营资产周转率 不变

c净财务杠杆 不变

d利润留存率 不变

不发新股 不回购

可持续增长率=a*b*期初权益期末净经营资产乘数*d

可持续增长率=a*b*期末净经营资产权益乘数*d/(1-a*b*期末净经营资产权益乘数*d)

转载自www.cnblogs.com/bitzhuwei/p/12398309.html