20200221第1章 审计概述

1 审计的概念与保证程度

审计的产生

管理层

预期使用者

独立的中介机构或人员CPA

审计的定义

含义

注册会计师对财务报表是否不存在重大错报提供合理保证,,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

有效满足财务报表预期使用者的要求

改善财务报表的质量或内涵

不涉及为如何利用信息提供建议

合理保证是高水平保证,审计风险降至可接受的低水平

CPA独立性和专业性

最终产品是审计报告

保证程度

业务范围

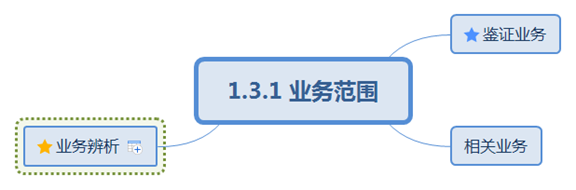

鉴证业务

审计 合理保证|积极

审阅 有限保证|消极

其他鉴证 合理/有限保证

财务报表、内部控制、合并、分立、清算、其他(审计 合理保证|积极)

预测性财务信息审核(其他鉴证 合理/有限保证)

相关业务

商定程序|积极

代编财务信息

税务代理

管理咨询

会计服务

业务辨析

审计

合理保证|高水平保证

审计业务风险->可接受的低水平

保证程度

较低

检查风险

较多

证据数量

检查、观察、询问、函证、重新计算、重新执行、分析程序

取证程序

积极方式

结论方式

审阅

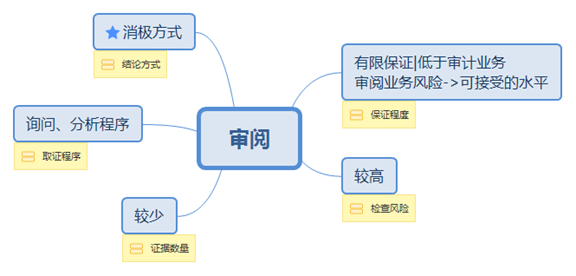

有限保证|低于审计业务

审阅业务风险->可接受的水平

保证程度

较高

检查风险

较少

证据数量

询问、分析程序

取证程序

消极方式

结论方式

结论方式

商定程序

没有保证程度

保证程度

\

检查风险

较多

证据数量

检查、观察、询问、函证、重新计算、重新执行、分析程序

取证程序

积极方式

结论方式

相关概念

保证水平+风险水平=100%

注册会计师审计和政府审计

职业责任和期望差距

审计报告和信息差距

2 审计要素

审计业务要素概述

5要素

审计业务的三方关系人

财务报表

财务报表编制基础

审计证据

审计报告

审计业务的三方关系人

财务报表

财务报表编制基础

审计证据

审计报告

3 审计目标

审计目标的种类

审计的总体目标

发表意见

报告+沟通

认定

含义

管理层在财务报表中做出的明确或隐含的表达,注册会计师将其用于考虑可能发生的不同类型的潜在错报。

种类

关于所审计期间各类交易、事项及相关披露的认定

主要涉及利润表

发生

(高估|虚构|无中生有)

定性认定

记录或披露的交易和事项已经发生,且这些交易和事项与被审计单位有关

明细账倒查至原始凭证

结合其他证据:函证、核查对账单

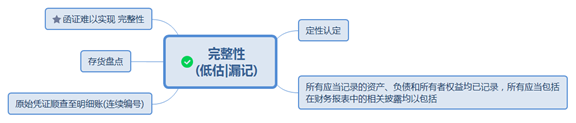

完整性

(低估|遗漏|已发生)

定性认定

所有应当记录的交易和事项均已记录,所有应当包括在财务报表中的相关披露均以包括

原始凭证顺查至明细账(连续编号)

准确性

(已记录|可多可少)

定量认定

与交易和事项有关的金额及其他数据已恰当记录,相关披露已得到恰当计量和描述

检查原始凭证的金额

重新计算(总价=单价*数量)

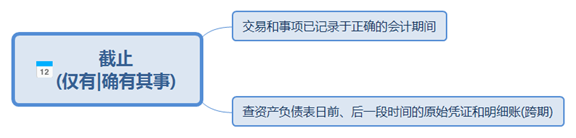

截止

(仅有|确有其事)

交易和事项已记录于正确的会计期间

查资产负债表日前、后一段时间的原始凭证和明细账(跨期)

分类

交易和事项已记录于恰当的账户

检查账务记录

列报

交易和事项已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的

关于期末账户余额及相关披露的认定

资产负债表

存在(≠发生)

定性认定

记录的资产、负债和所有者权益是存在的

存货的键盘

应收账款的函证

现金的盘点

权利和义务

(符合资产、负债的定义)

记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务

检查文件记录(如土地使用证)

函证

关注 抵押 质押

完整性

(低估|漏记)

定性认定

所有应当记录的资产、负债和所有者权益均已记录,所有应当包括在财务报表中的相关披露均以包括

原始凭证顺查至明细账(连续编号)

存货盘点

函证难以实现 完整性

准确性、计价和分摊

(金额正确?)

定量认定

资产'负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述

关注减值

分类

资产、负债和所有者权益已记录于恰当的账户

检查账务记录

列报

资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的

制定具体目标

实施审计出程序

获取审计证据

对认定的再评价

具体审计目标

4 审计基本要求

遵守审计准则

遵守职业道德守则

保持职业怀疑

合理运用职业判断

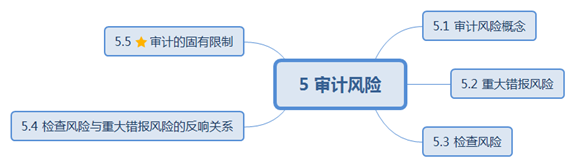

5 审计风险

审计风险概念

重大错报风险

检查风险

检查风险与重大错报风险的反响关系

审计的固有限制

6 审计过程