经典问题——风险投资和数学建模

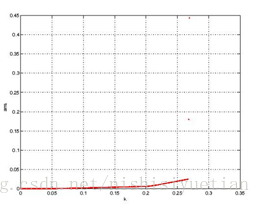

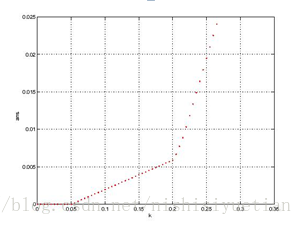

类似模型一,求解风险投资的模型二,根据结果分析参数 k 的选取,K 的取值 [ 0 , 0.27 ] , 每隔 0.001 求解一个相应的线性规划问题, 记录相应的最优值和最优解。画出 k 与最优解 R 对应的散点图,指出 k 取何值时,模型最为合适,R值最小。

模型二思路:固定盈利水平,优化风险

1. 决策变量:

每个项目的投资 xi , 0 <= i <= n

2. 固定变量:

ri , qi , pi , ro , 0 <= i <= n ,且都已知

3. 目标函数:

min R = max { qi , xi },0 <= i <= n, 总盈利 >= k 时, 0<=k<=0.27, 风险最小值 ans = min R{ qi , xi }

4. 约束条件:

Σ ( 1 + pi ) xi = M, 0 <= i <= n, 0 <= k <= 0.27

5. 线性规划模型:

假定 n = 4, M = 1,共有 4 种投资,总资金 M = 1

目标风险最小值设为 ans

x0 + 1.01x1 + 1.02x2 + 1.045x3 + 1.065x4 = 1 (约束条件)

xi >= 0, 0 <= i <= 4 (约束条件)

0.025x1 <= ans,0.015x2 <= ans ,0.055x3 <= ans,0.026x4 <= ans

0<=k<=0.27 (约束条件)

0.05x0 + 0.27x1 + 0.19x2 + 0.185x3 + 0.185x4 >= k

6. 根据线性规划模型二,

k = 0.00 ;

fval = 0.00 ;

while k <= 0.27

c = [ 0 0 0 0 0 1 ] ;

A = [ 0 0.025 0 0 0 -1 ;

0 0 0.015 0 0 -1 ;

0 0 0 0.055 0 -1 ;

0 0 0 0 0.026 -1 ;

-0.05 -0.27 -0.19 -0.185 -0.185 , 0 ] ;

B = [ 0 ; 0 ; 0 ; 0 ; -k ] ;

Aeq = [ 1 1.01 1.02 1.045 1.065 0 ] ;

Beq = [ 1 ] ;

Lowerbound = zeros ( 6 , 1 ) ;

Upperbound = [] ;

[ x , fval ] = linprog ( c , A , B , Aeq , Beq , Lowerbound , Upperbound ) ;

if isempty ( fval )

fval = 0.00 ;

end

k

x = x'

Q = fval

plot ( k , Q , '.r' )

hold on

k = k + 0.001 ;

grid on

end

xlabel ( '收益 k' )

ylabel ( '风险 ans' )

当 k 每次 0.001 递增,图像如下:

当 k 每次 0.005 递增,图像如下:

结论

根据这两张实验图像,可以推测风险和盈利呈正相关,盈利越大,风险越大。不存在 k 使得 k 一定,R 最小。所以无解。

但是,可以观察到大约在k = 0.2 处, 风险/盈利 之比突然增大,所以大于k > 0.2 不合适投资,在 0.2 以及以下( 靠近 0.2 ) 投资较为稳妥