随机森林 、GBDT 与 Xgboost 详细推导

写在前面的话:

损失函数是最小平方误差、绝对值误差等,则为回归问题;而误差函数换成多类别Logistic似然函数,则成为分类问题。

决策树: 从根节点到叶子节点 (节点),既可以做分类,也可以做回归,所有的数据最终都会落在叶子节点,决策树学习采用的是自顶向下的递归方法,以信息熵为度量构造一棵熵值下降最快的树,到叶子节点处的熵值为零,此时每个叶节点中的实例属于同一类

树的组成: 根节点,非叶子节点与分支,叶子节点

衡量标准:信息熵: 表示信息的复杂度,即不确定性。下式中

I

I

I

H

(

D

)

=

−

∑

i

=

1

M

P

i

⋅

l

o

g

2

(

P

i

)

I

=

−

l

o

g

2

P

H(D) =-\sum_{i=1}^{M}P_i \cdot log_2(P_i) \quad I = - log_2P

H ( D ) = − i = 1 ∑ M P i ⋅ l o g 2 ( P i ) I = − l o g 2 P

信息增益(ID3算法): 信息增益越大,则权重越大。一般训练出来深度浅但又庞大。H(A)为特征的信息熵

g

(

D

,

A

)

=

H

(

D

)

–

H

(

D

∣

A

)

g(D,A)=H(D) – H(D|A)

g ( D , A ) = H ( D ) – H ( D ∣ A )

增益率(C4.5算法):

g

r

(

D

,

A

)

=

g

(

D

,

A

)

/

H

(

A

)

gr(D,A) = g(D,A) / H(A)

g r ( D , A ) = g ( D , A ) / H ( A )

Gini系数(CART算法):

G

i

n

i

(

p

)

=

∑

i

=

1

M

p

i

(

1

−

p

i

)

=

1

−

∑

i

=

1

M

p

i

2

Gini(p) = \sum^{M}_{i=1}p_i(1-p_i)=1-\sum^{M}_{i=1}p_i^2

G i n i ( p ) = i = 1 ∑ M p i ( 1 − p i ) = 1 − i = 1 ∑ M p i 2

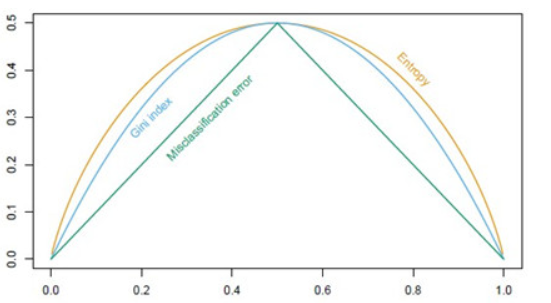

Gini系数的图像、熵、分类误差率三者

剪枝处理: 决策树对未知的测试数据未必有好的分类能力,泛化能力弱,节点划分将不断重复,造成分支过多,即可能发生过拟合现象,因此可主动去掉一些分支降低过拟合的风险。可分为 预剪枝 (边建立决策树边剪枝) 和 后剪枝 (建完决策树后再剪枝)。

计算所有内部节点的剪枝系数;

查找最小剪枝系数的结点,剪枝得决策树Tk ;

重复以上步骤,直到决策树Tk只有1个结点;

得到决策树序列T0T1T2…TK ;

使用验证样本集选择最优子树

from sklearn. tree import DecisionTreeClassifier

tree = DecisionTreeClassifier( random_state= RSEED)

tree. fit( X, y)

DecisionTreeClassifier(class_weight=None, criterion=‘gini’, max_depth=None,

集成模型: 即多个分类器组成一个强分类器。如果每一步的弱预测模型生成都是依据损失函数的梯度方向,则称之为梯度提升(Gradient boosting)

Bagging: 是bootstrap aggregation,一种有放回的抽样方法,并行训练多个分类器。训练m个分类器再投入数据进行投票、平均或学习选取

如上图,用不同的方法预处理,再用不同的算法进行训练,最终得出一个最优模型

Boosting: 弱分类器开始加强,通过加权进行训练

F

m

(

x

)

=

F

m

−

1

(

x

)

+

a

r

g

m

i

n

h

∑

i

=

1

n

L

(

y

i

,

F

m

−

1

(

x

i

)

+

h

(

x

i

)

)

F_m(x) = F_{m-1}(x)+argmin_h \sum_{i=1}^{n}L(y_i,F_{m-1}(x_i)+h(x_i))

F m ( x ) = F m − 1 ( x ) + a r g m i n h i = 1 ∑ n L ( y i , F m − 1 ( x i ) + h ( x i ) )

AdaBoost: ,Adaptive Boosting (自适应增

设训练数据集T={(x1,y1), (x2,y2)…(xN,yN)}

初始化训练数据的权值分布

D

1

=

(

w

11

,

w

12

⋯

w

1

i

⋯

w

1

N

)

,

w

1

i

=

1

N

,

i

=

1

,

2

,

⋯

,

N

D_1 = (w_{11},w_{12}\cdots w_{1i}\cdots w_{1N}), \quad w_{1i}=\frac{1}{N},\quad i=1,2,\cdots,N

D 1 = ( w 1 1 , w 1 2 ⋯ w 1 i ⋯ w 1 N ) , w 1 i = N 1 , i = 1 , 2 , ⋯ , N

使用具有权值分布Dm的训练数据集学习,得到基本分类器

G

m

(

x

)

:

χ

→

{

−

1

,

+

1

}

\quad G_m(x): χ\rightarrow \{-1,+1\}

G m ( x ) : χ → { − 1 , + 1 }

计算Gm(x)在训练数据集上的分类误差率

e

m

=

P

(

G

m

(

x

i

)

≠

y

i

)

=

∑

i

=

1

N

w

m

i

I

(

G

m

(

x

i

)

≠

y

i

)

e_m = P(G_m(x_i)≠y_i) = \sum^{N}_{i=1}w_{mi}I(G_m(x_i)≠y_i)

e m = P ( G m ( x i ) ̸ = y i ) = i = 1 ∑ N w m i I ( G m ( x i ) ̸ = y i )

计算Gm(x)的系数

α

m

=

1

2

l

o

g

1

−

e

m

e

m

\quad α_m = \frac{1}{2}log\frac{1-e_m}{e_m}

α m = 2 1 l o g e m 1 − e m

更新训练数据集的权值分布, 它的目的仅仅是使

D

m

+

1

D_{m+1}

D m + 1

D

m

+

1

=

(

w

m

+

1

,

1

,

w

m

+

1

,

2

⋯

w

m

+

1

,

i

⋯

w

m

+

1

,

N

)

,

w

m

+

1

,

i

=

w

m

i

Z

m

e

x

p

(

−

α

m

y

i

G

m

(

x

i

)

)

,

i

=

1

,

2

,

⋯

,

N

D_{m+1} = (w_{m+1,1},w_{m+1,2}\cdots w_{m+1,i}\cdots w_{m+1,N}), \quad w_{m+1,i}=\frac{w_{mi}}{Z_m}exp(-α_my_iG_m(x_i)),\quad i=1,2,\cdots,N

D m + 1 = ( w m + 1 , 1 , w m + 1 , 2 ⋯ w m + 1 , i ⋯ w m + 1 , N ) , w m + 1 , i = Z m w m i e x p ( − α m y i G m ( x i ) ) , i = 1 , 2 , ⋯ , N

构建基本分类器的线性组合

f

(

x

)

=

∑

m

=

1

M

α

m

G

m

(

x

)

f(x) = \sum_{m=1}^{M}α_mG_m(x)

f ( x ) = m = 1 ∑ M α m G m ( x )

得到最终分类器

G

(

x

)

=

s

i

g

n

(

f

(

x

)

)

=

s

i

g

n

(

∑

m

=

1

M

α

m

G

m

(

x

)

)

G(x)=sign(f(x))=sign(\sum_{m=1}^{M}α_mG_m(x))

G ( x ) = s i g n ( f ( x ) ) = s i g n ( m = 1 ∑ M α m G m ( x ) )

Stacking: 堆叠模型,聚合多个分类或回归模型。下一阶段用不同的分类器前一阶段的结果训练。会赋给不同分类器权重。

随机森林: 建立m棵CART决策树,这m个CART形成随机森林,通过投票、平均或学习决定数据属于哪一类。(ensemble model made of hundreds or thousands of decision trees using bootstrapping, random subsets of features, and average voting to make predictions.)

随机森林/Bagging和决策树的关系: 决策树为基本分类器(弱分类器),基本分类器组成的总分类器叫做随机森林。

随机森林优势: 特征多,能处理高维度的数据,速度较快便于可视化分析

from sklearn. ensemble import RandomForestClassifier

model = RandomForestClassifier( n_estimators= 100 ,

random_state= RSEED,

max_features = 'sqrt' ,

n_jobs= - 1 , verbose = 1 )

model. fit( train, train_labels)

GBDT 是 GB 和 DT 的结合,这里的决策树是回归树,基于 CART 树。

给定输入向量x和输出变量y组成的若干训练样本(x1,y1),(x2,y2),…,(xn,yn),目标是找到近似函数F(x),使得损失函数L(y,F(x))的损失值最小,则L(y,F(x))的典型定义为:

L

(

y

,

F

(

x

⃗

)

)

=

1

2

(

y

−

F

(

x

⃗

)

)

2

L(y,F( \vec {x}))=\frac{1}{2}(y-F( \vec {x}))^2

L ( y , F ( x

) ) = 2 1 ( y − F ( x

) ) 2

假定最优函数为:

F

∗

(

x

⃗

)

=

a

r

g

m

i

n

F

E

(

x

,

y

)

[

L

(

y

,

F

(

x

⃗

)

)

]

F^*(\vec{x}) = arg min_FE_{(x,y)}[L(y,F(\vec{x}))]

F ∗ ( x

) = a r g m i n F E ( x , y ) [ L ( y , F ( x

) ) ]

假定F(x)是一族基函数

f

i

(

x

)

f_i(x)

f i ( x )

F

(

x

⃗

)

=

∑

i

=

1

M

γ

i

f

i

(

x

)

+

c

o

n

s

t

F(\vec{x}) = \sum_{i=1}^{M}γ_if_i(x)+const

F ( x

) = i = 1 ∑ M γ i f i ( x ) + c o n s t

梯度提升方法寻找最优解F(x),使得损失函数在训练集上的期望最小。首先,给定 常函数F0(x) :

F

0

(

x

⃗

)

=

a

r

g

m

i

n

γ

∑

i

=

1

n

L

(

y

i

,

γ

)

F_0(\vec{x})=argmin_γ \sum^{n}_{i=1}L(y_i,γ)

F 0 ( x

) = a r g m i n γ i = 1 ∑ n L ( y i , γ )

以贪心的思路扩展得到Fm(x):

F

m

(

x

⃗

)

=

F

m

−

1

(

x

⃗

)

+

a

r

g

m

i

n

f

∈

H

∑

i

=

1

n

[

L

(

y

i

,

F

m

−

1

(

x

i

⃗

)

+

f

(

x

i

⃗

)

)

]

F_m(\vec{x}) = F_{m-1}(\vec{x})+arg min_{f∈H}\sum^{n}_{i=1}[L(y_i,F_{m-1}(\vec{x_i})+f(\vec{x_i}))]

F m ( x

) = F m − 1 ( x

) + a r g m i n f ∈ H i = 1 ∑ n [ L ( y i , F m − 1 ( x i

) + f ( x i

) ) ]

梯度近似: 贪心法在每次选择最优基函数f时仍然困难,使用梯度下降的方法近似计算,样本带入基函数f得到f(x1),f(x2),…,f(xn),从而L退化为向量L(y1,f(x1)),L(y2,f(x2)),…,L(yn,f(xn))

F

m

(

x

⃗

)

=

F

m

−

1

(

x

⃗

)

−

γ

m

∑

i

=

1

n

∇

f

L

(

y

i

,

F

m

−

1

(

x

i

⃗

)

)

F_m(\vec{x}) =F_{m-1}(\vec{x})-γ_m\sum^{n}_{i=1}\nabla_fL(y_i,F_{m-1}(\vec{x_i}))

F m ( x

) = F m − 1 ( x

) − γ m i = 1 ∑ n ∇ f L ( y i , F m − 1 ( x i

) )

上式中的权值γ为梯度下降的步长,使用线性搜索求最优步长:

γ

m

=

a

r

g

m

i

n

γ

∑

i

=

1

n

L

(

y

i

,

F

m

−

1

(

x

i

⃗

)

−

γ

⋅

∇

f

L

(

y

i

,

F

m

−

1

(

x

i

⃗

)

)

)

γ_m=argmin_γ \sum^{n}_{i=1}L(y_i,F_{m-1}(\vec{x_i})-γ \cdot \nabla_fL(y_i,F_{m-1}(\vec{x_i})))

γ m = a r g m i n γ i = 1 ∑ n L ( y i , F m − 1 ( x i

) − γ ⋅ ∇ f L ( y i , F m − 1 ( x i

) ) )

对于m=1到 M,伪残差 (基于Loss Function函数空间的负梯度的学习也称为“伪残差”)

r

i

m

=

[

∂

L

(

y

i

,

F

(

x

i

⃗

)

)

∂

F

(

x

i

⃗

)

]

F

(

x

⃗

)

=

F

m

−

1

(

x

⃗

)

i

=

1

,

2

,

⋯

,

n

r_{im}=[\frac{\partial L(y_i,F(\vec{x_i}))}{\partial F(\vec{x_i})}]_{F(\vec{x})=F_{m-1}(\vec{x})} \quad i=1,2,\cdots,n

r i m = [ ∂ F ( x i

) ∂ L ( y i , F ( x i

) ) ] F ( x

) = F m − 1 ( x

) i = 1 , 2 , ⋯ , n

使用数据计算拟合残差的基函数

f

m

(

x

)

f_m (x)

f m ( x )

γ

m

=

a

r

g

m

i

n

γ

∑

i

=

1

n

L

(

y

i

,

F

m

−

1

(

x

i

⃗

)

−

γ

⋅

F

m

(

x

i

⃗

)

)

γ_m=argmin_γ \sum^{n}_{i=1}L(y_i,F_{m-1}(\vec{x_i})-γ \cdot F_{m}(\vec{x_i}))

γ m = a r g m i n γ i = 1 ∑ n L ( y i , F m − 1 ( x i

) − γ ⋅ F m ( x i

) )

更新模型

F

m

(

x

⃗

)

=

F

m

−

1

(

x

⃗

)

−

γ

m

f

m

(

x

i

⃗

)

F_m(\vec{x}) = F_{m-1}(\vec{x})-γ_mf_m(\vec{x_i})

F m ( x

) = F m − 1 ( x

) − γ m f m ( x i

)

在第m步的梯度提升是根据伪残差数据计算决策树

t

m

(

x

⃗

)

t_m(\vec{x})

t m ( x

)

t

m

(

x

⃗

)

t_m(\vec{x})

t m ( x

)

t

m

(

x

⃗

)

t_m(\vec{x})

t m ( x

)

R

1

m

,

R

2

m

,

.

.

.

,

R

j

m

R_{1m},R_{2m},...,R_{jm}

R 1 m , R 2 m , . . . , R j m

I

(

x

)

I(x)

I ( x )

x

x

x

t

m

(

x

⃗

)

t_m(\vec{x})

t m ( x

)

t

m

(

x

⃗

)

=

∑

j

=

1

J

b

j

m

I

(

x

⃗

∈

R

j

m

)

t_m(\vec{x})=\sum^{J}_{j=1}b_{jm}I(\vec{x}∈R_{jm})

t m ( x

) = j = 1 ∑ J b j m I ( x

∈ R j m )

b

j

m

b_{jm}

b j m

x

x

x

R

j

m

R_{jm}

R j m

F

m

(

x

⃗

)

=

F

m

−

1

(

x

⃗

)

−

γ

m

t

m

(

x

i

⃗

)

F_m(\vec{x}) = F_{m-1}(\vec{x})-γ_mt_m(\vec{x_i})

F m ( x

) = F m − 1 ( x

) − γ m t m ( x i

)

γ

m

=

a

r

g

m

i

n

γ

∑

i

=

1

n

L

(

y

i

,

F

m

−

1

(

x

i

⃗

)

−

γ

⋅

t

m

(

x

i

⃗

)

)

γ_m=argmin_γ \sum^{n}_{i=1}L(y_i,F_{m-1}(\vec{x_i})-γ \cdot t_{m}(\vec{x_i}))

γ m = a r g m i n γ i = 1 ∑ n L ( y i , F m − 1 ( x i

) − γ ⋅ t m ( x i

) )

对树的每个区域分别计算步长,从而系数

b

j

m

b_{jm}

b j m

F

m

(

x

⃗

)

=

F

m

−

1

(

x

⃗

)

+

∑

j

=

1

J

γ

j

m

I

(

x

⃗

∈

R

j

m

)

F_m(\vec{x}) = F_{m-1}(\vec{x})+\sum^{J}_{j=1}γ_{jm}I(\vec{x}∈R_{jm})

F m ( x

) = F m − 1 ( x

) + j = 1 ∑ J γ j m I ( x

∈ R j m )

γ

k

=

j

m

=

a

r

g

m

i

n

γ

∑

x

i

∈

R

j

m

⃗

L

(

y

i

,

F

m

−

1

(

x

i

⃗

)

+

γ

⋅

t

m

(

x

i

⃗

)

)

γ_{k=jm}=argmin_γ \sum_{\vec{x_i∈R_{jm}}}L(y_i,F_{m-1}(\vec{x_i})+γ \cdot t_{m}(\vec{x_i}))

γ k = j m = a r g m i n γ x i ∈ R j m

∑ L ( y i , F m − 1 ( x i

) + γ ⋅ t m ( x i

) )

参数 J 控制数的结构, M 为迭代次数,值选取过大可能造成过拟合

Xgboost 是一种 提升算法 ,其基本思想是把多个分类准确率较低的树模型组合起来,成为一个准确率很高的模型。特点在于迭代,每迭代一次就生成一颗新的树。其中采用梯度下降的思想,以之前生成的所有决策树为基础,向着最小化给定目标函数的方向进一步。能够自动利用 CPU 的多线程进行并行。

目标函数:

Square loss:

l

(

y

i

,

y

i

^

)

=

(

y

i

−

y

i

^

)

2

\qquad l(y_i,\hat{y_i})=(y_i - \hat{y_i})^2

l ( y i , y i ^ ) = ( y i − y i ^ ) 2

Logistic loss:

l

(

y

i

,

y

i

^

)

=

y

i

l

n

(

1

+

e

−

y

i

^

)

+

(

1

−

y

i

)

l

n

(

1

+

e

y

i

^

)

\qquad l(y_i,\hat{y_i})=y_i ln( 1+ e^{-\hat {y_i}})+(1-y_i) ln( 1+ e^{\hat {y_i}})

l ( y i , y i ^ ) = y i l n ( 1 + e − y i ^ ) + ( 1 − y i ) l n ( 1 + e y i ^ )

第一个函数就是距离,第二个函数就是很明显的二分类,

最优解:

F

∗

(

x

⃗

)

=

a

r

g

m

i

n

E

(

x

,

y

)

[

L

(

y

,

F

(

x

⃗

)

)

]

F^*(\vec{x}) = arg minE_{(x,y)}[L(y,F(\vec{x}))]

F ∗ ( x

) = a r g m i n E ( x , y ) [ L ( y , F ( x

) ) ]

算法表示:

y

i

^

=

∑

k

=

1

K

f

k

(

x

i

)

,

f

k

∈

F

\hat {y_i} = \sum^{K}_{k=1}f_k(x_i),f_k∈ F

y i ^ = k = 1 ∑ K f k ( x i ) , f k ∈ F

基础模型为决策树模型,集成方法是累加的,也就是说是一堆 CART 树构成 的:

y

i

^

(

0

)

=

0

\hat{y_i}^{(0)} = 0

y i ^ ( 0 ) = 0

y

i

^

(

1

)

=

f

1

(

x

i

)

=

y

i

^

(

0

)

+

f

1

(

x

i

)

\hat{y_i}^{(1)} = f_1(x_i) = \hat{y_i}^{(0)} +f_1(x_i)

y i ^ ( 1 ) = f 1 ( x i ) = y i ^ ( 0 ) + f 1 ( x i )

y

i

^

(

2

)

=

f

1

(

x

i

)

+

f

2

(

x

i

)

=

y

i

^

(

1

)

+

f

2

(

x

i

)

\hat{y_i}^{(2)} = f_1(x_i) +f_2(x_i)= \hat{y_i}^{(1)} +f_2(x_i)

y i ^ ( 2 ) = f 1 ( x i ) + f 2 ( x i ) = y i ^ ( 1 ) + f 2 ( x i )

⋯

\cdots

⋯

y

i

^

(

t

)

=

∑

k

=

1

t

f

k

(

x

i

)

+

f

2

(

x

i

)

=

y

i

^

(

t

−

1

)

+

f

t

(

x

i

)

\hat{y_i}^{(t)} = \sum_{k=1}^{t}f_k(x_i) +f_2(x_i)= \hat{y_i}^{(t-1)} +f_t(x_i)

y i ^ ( t ) = k = 1 ∑ t f k ( x i ) + f 2 ( x i ) = y i ^ ( t − 1 ) + f t ( x i )

优化目标函数: 就是原 loss 函数加上了正则项,即误差分析,目的就是找到

f

t

f_t

f t

O

b

j

(

t

)

=

∑

i

=

1

n

l

(

y

i

,

y

i

^

(

t

)

)

+

∑

i

=

1

t

Ω

(

f

i

)

=

∑

i

=

1

n

l

(

y

i

,

y

i

^

(

t

)

+

f

t

(

x

i

)

)

+

Ω

(

f

t

)

+

c

o

n

s

t

a

n

t

Obj^{(t)} = \sum^{n}_{i=1}l(y_i,\hat{y_i}^{(t)})+\sum^{t}_{i=1}Ω(f_i)= \sum^{n}_{i=1}l(y_i,\hat{y_i}^{(t)} + f_t(x_i)) +Ω(f_t)+constant

O b j ( t ) = i = 1 ∑ n l ( y i , y i ^ ( t ) ) + i = 1 ∑ t Ω ( f i ) = i = 1 ∑ n l ( y i , y i ^ ( t ) + f t ( x i ) ) + Ω ( f t ) + c o n s t a n t

Ω

(

f

t

)

=

γ

T

+

1

2

λ

∑

j

=

1

T

w

j

2

Ω(f_t)=γT+ \frac{1}{2}λ \sum^{T}_{j=1}w_j^2

Ω ( f t ) = γ T + 2 1 λ j = 1 ∑ T w j 2

(1)在

Ω

(

f

t

)

Ω(f_t)

Ω ( f t )

γ

T

γT

γ T 更精简 ,就是这个惩罚项无限接近于 0,即对叶子和权重做了正则化。 (2)

γ

γ

γ

λ

λ

λ 自己设定 (3)那么问题来了,为什么要加上

1

2

\frac{1}{2}

2 1 先往后看

利用残差法 我们的得到新的目标函数 (

y

i

^

(

t

−

1

)

−

y

i

\hat{y_i}^{(t-1)} -y_i

y i ^ ( t − 1 ) − y i

O

b

j

(

t

)

=

∑

i

=

1

n

(

y

i

−

(

y

i

^

(

t

−

1

)

+

f

t

(

x

i

)

)

)

2

+

Ω

(

f

t

)

=

∑

i

=

1

n

[

2

(

y

i

^

(

t

−

1

)

−

y

i

)

f

t

(

x

i

)

+

f

t

(

x

i

)

2

]

+

Ω

(

f

t

)

+

c

o

n

s

t

a

n

t

Obj^{(t)} = \sum^{n}_{i=1}(y_i-(\hat{y_i}^{(t-1)}+f_t(x_i)))^2+Ω(f_t)= \sum^{n}_{i=1}[2(\hat{y_i}^{(t-1)} -y_i)f_t(x_i)+f_t(x_i)^2] +Ω(f_t)+constant

O b j ( t ) = i = 1 ∑ n ( y i − ( y i ^ ( t − 1 ) + f t ( x i ) ) ) 2 + Ω ( f t ) = i = 1 ∑ n [ 2 ( y i ^ ( t − 1 ) − y i ) f t ( x i ) + f t ( x i ) 2 ] + Ω ( f t ) + c o n s t a n t

上式中

f

t

(

x

i

)

f_t(x_i)

f t ( x i ) 叶子节点的值 ,叶子节点的值可以作为模型的参数。接下来我们定义 (

g

i

g_i

g i

h

i

h_i

h i

g

i

=

∂

y

t

−

1

^

l

(

y

i

,

y

i

^

(

t

−

1

)

)

,

h

i

=

∂

y

t

−

1

^

2

l

(

y

i

,

y

i

^

(

t

−

1

)

)

g_i = \partial_{\hat{y^{t-1}}}l(y_i,\hat{y_i}^{(t-1)}), \quad h_i = \partial_{\hat{y^{t-1}}}^2l(y_i,\hat{y_i}^{(t-1)})

g i = ∂ y t − 1 ^ l ( y i , y i ^ ( t − 1 ) ) , h i = ∂ y t − 1 ^ 2 l ( y i , y i ^ ( t − 1 ) )

可以转换目标函数近似为:

O

b

j

(

t

)

≈

∑

i

=

1

n

[

l

(

y

i

,

y

i

^

(

t

−

1

)

)

+

g

i

f

t

(

x

i

)

+

1

2

h

i

f

t

2

(

x

i

)

]

+

Ω

(

f

t

)

+

c

o

n

s

t

a

n

t

Obj^{(t)}≈\sum_{i=1}^{n}[ l(y_i,\hat{y_i}^{(t-1)})+g_if_t(x_i)+\frac{1}{2}h_if_t^2(x_i)] +Ω(f_t)+constant

O b j ( t ) ≈ i = 1 ∑ n [ l ( y i , y i ^ ( t − 1 ) ) + g i f t ( x i ) + 2 1 h i f t 2 ( x i ) ] + Ω ( f t ) + c o n s t a n t

=

∑

i

=

1

n

[

g

i

f

t

(

x

i

)

+

1

2

h

i

f

t

2

(

x

i

)

]

+

Ω

(

f

t

)

=\sum_{i=1}^{n}[ g_if_t(x_i)+\frac{1}{2}h_if_t^2(x_i)]+Ω(f_t)

= i = 1 ∑ n [ g i f t ( x i ) + 2 1 h i f t 2 ( x i ) ] + Ω ( f t )

=

∑

i

=

1

n

[

g

i

f

t

(

x

i

)

+

1

2

h

i

f

t

2

(

x

i

)

]

+

γ

T

+

1

2

λ

∑

j

=

1

T

w

j

2

=\sum_{i=1}^{n}[ g_if_t(x_i)+\frac{1}{2}h_if_t^2(x_i)]+γT+ \frac{1}{2}λ \sum^{T}_{j=1}w_j^2

= i = 1 ∑ n [ g i f t ( x i ) + 2 1 h i f t 2 ( x i ) ] + γ T + 2 1 λ j = 1 ∑ T w j 2

=

∑

j

=

1

T

[

(

∑

i

∈

I

j

g

i

)

w

j

+

1

2

(

∑

i

∈

I

j

h

i

+

λ

)

w

j

2

]

+

γ

T

=\sum^{T}_{j=1}[(\sum_{i∈I_j}g_i)w_j+\frac{1}{2}(\sum_{i∈I_j}h_i+\lambda)w_j^2]+γT

= j = 1 ∑ T [ ( i ∈ I j ∑ g i ) w j + 2 1 ( i ∈ I j ∑ h i + λ ) w j 2 ] + γ T

(1)先解释下为什么用

g

i

g_i

g i

h

i

h_i

h i 泰勒展开式 。(2)解释上面的问题,这里也有个

1

2

\frac{1}{2}

2 1

1

2

\frac{1}{2}

2 1

1

2

\frac{1}{2}

2 1

x

i

x_i

x i

x

i

x_i

x i 遍历叶子节点 (

T

T

T

n

n

n

(

∑

i

∈

I

j

g

i

)

w

j

(\sum_{i∈I_j}g_i)w_j

( ∑ i ∈ I j g i ) w j

constant 是前 t-1 棵树的正则化项,

l

(

y

i

,

y

i

^

(

t

−

1

)

)

l(y_i,\hat{y_i}^{(t-1)})

l ( y i , y i ^ ( t − 1 ) ) 去掉常数项 ,便成了最后的式子 (最后一个等号),式中

γ

T

γT

γ T

w

j

w_j

w j

我们对目标函数再作简化:令

G

j

=

∑

i

∈

I

j

g

i

,

H

j

=

∑

i

∈

I

j

h

i

G_j = \sum_{i∈I_j}g_i \qquad, \qquad H_j =\sum_{i∈I_j}h_i

G j = i ∈ I j ∑ g i , H j = i ∈ I j ∑ h i

O

b

j

(

t

)

=

∑

j

=

1

T

[

(

∑

i

∈

I

j

g

i

)

w

j

+

1

2

(

∑

i

∈

I

j

h

i

+

λ

)

w

j

2

]

+

γ

T

=

∑

j

=

1

T

[

G

j

w

j

+

1

2

(

H

j

+

λ

)

w

j

2

]

+

γ

T

Obj^{(t)} =\sum^{T}_{j=1}[(\sum_{i∈I_j}g_i)w_j+\frac{1}{2}(\sum_{i∈I_j}h_i+\lambda)w_j^2]+γT=\sum^{T}_{j=1}[G_jw_j + \frac{1}{2}(H_j+\lambda)w_j^2]+γT

O b j ( t ) = j = 1 ∑ T [ ( i ∈ I j ∑ g i ) w j + 2 1 ( i ∈ I j ∑ h i + λ ) w j 2 ] + γ T = j = 1 ∑ T [ G j w j + 2 1 ( H j + λ ) w j 2 ] + γ T

这样做的原因是每一个叶子节点内都是一样的,因此直接变为内部样本的和。此时:

G

j

G_j

G j

H

j

H_j

H j 求偏导 (对

w

j

w_j

w j

∂

J

(

f

t

)

∂

w

j

=

G

j

+

(

H

j

+

λ

)

w

j

=

0

\frac {\partial J(f_t)}{\partial w_j} = G_j+(H_j+\lambda)w_j = 0

∂ w j ∂ J ( f t ) = G j + ( H j + λ ) w j = 0

得到

w

j

=

−

G

j

H

j

+

λ

w_j = -\frac{G_j}{H_j+\lambda}

w j = − H j + λ G j

带回原目标函数得到:

O

b

j

=

−

1

2

∑

j

=

1

T

G

j

2

H

j

+

λ

+

γ

T

Obj = -\frac{1}{2}\sum_{j=1}^{T} \frac{G_j^2}{H_j+\lambda}+γT

O b j = − 2 1 j = 1 ∑ T H j + λ G j 2 + γ T

G

j

2

H

j

+

λ

\frac{G_j^2}{H_j+\lambda}

H j + λ G j 2

放一段xgboost调用的代码,代码来自于 Santhosh Sharma Ananthramu

from xgboost import XGBRegressor

n_list = numpy. array( [ ] )

for n_estimators in n_list:

model = XGBRegressor( n_estimators= n_estimators, seed= seed)

algo = "XGB"

for name, i_cols_list in X_all:

model. fit( X_train[ : , i_cols_list] , Y_train)

result = mean_absolute_error( numpy. expm1( Y_val) , numpy. expm1( model. predict( X_val[ : , i_cols_list] ) ) )

mae. append( result)

print ( name + " %s" % result)

comb. append( algo + " %s" % n_estimators )

if ( len ( n_list) == 0 ) :

mae. append( 1169 )

comb. append( "XGB" + " %s" % 1000 )

[1] 《机器学习》 周志华著xgboost的原理没你想像的那么难 https://xgboost.readthedocs.io/en/latest/tutorials/dart.html 这个手册是真的详细!!!一步一步理解GB、GBDT、xgboost