这方面的资料,还是去看R语言官方的帮助文档(在命令行敲下面的命令):

help("eigen")

可以得到网页版的页面:

eigen的中文含义就是本征的意思,在学习线性代数的时候不是学过特征向量,特征值,其实意思是一样的

用法:

eigen(x, symmetric, only.values = FALSE, EISPACK = FALSE)具体参数参考官方文档,我们通常这这样用:

eigen(x)然后运行可以得到如下:

values |

a vector containing the p eigenvalues of |

vectors |

either a p * p matrix whose columns contain the eigenvectors of Recall that the eigenvectors are only defined up to a constant: even when the length is specified they are still only defined up to a scalar of modulus one (the sign for real matrices). |

讲了这么多,直接运行一下官方文档给的例子,结果如下:

> eigen(cbind(c(1,-1), c(-1,1)))

eigen() decomposition

$values

[1] 2 0

$vectors

[,1] [,2]

[1,] -0.7071068 -0.7071068

[2,] 0.7071068 -0.7071068

其实就是矩阵:

1 -1

-1 1

这个矩阵的特征向量就是2 0

然后化为单位矩阵

0.7071068 0.7071068

-0.7071068 0.7071068

具体应用:

我们通常用eigen函数是为了判断统计学上的共线性问题

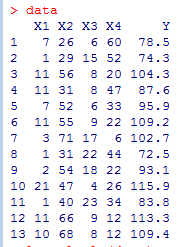

比如这样的数据:

分析一下

> XX<-cor(data[1:4])

> XX

X1 X2 X3 X4

X1 1.0000000 0.2285795 -0.8241338 -0.2454451

X2 0.2285795 1.0000000 -0.1392424 -0.9729550

X3 -0.8241338 -0.1392424 1.0000000 0.0295370

X4 -0.2454451 -0.9729550 0.0295370 1.0000000

> kappa(XX)

[1] 2158.818

> eigen(XX)

eigen() decomposition

$values

[1] 2.235704035 1.576066070 0.186606149 0.001623746

$vectors

[,1] [,2] [,3] [,4]

[1,] 0.4759552 0.5089794 0.6755002 0.2410522

[2,] 0.5638702 -0.4139315 -0.3144204 0.6417561

[3,] -0.3940665 -0.6049691 0.6376911 0.2684661

[4,] -0.5479312 0.4512351 -0.1954210 0.6767340

官方文档说特征值是降序排列的,很显然第4个特征值特别特别小,几乎趋于0 ,于是

0.2410522X1+0.6417561X2+0.2684661X3+0.6767340

X4=0.001623746=近似等于0

而且系数差距不大,可以认为X1,X2,X3,X4共线性的