今天在做数据分析的时候,发现了需要计算特征之间的相似度,从而在相似度比较高的特征之间保留一个就行。查了一下,发现可以通过皮尔逊相关系数和spearman相关系数来计算特征之间的相似度,下面将介绍这两个系数和区别。

皮尔逊相关系数

下面是皮尔逊相关系数的计算公式,只需要将(X和Y的协方差)/(X的标准差*Y的标准差)

可以化简成

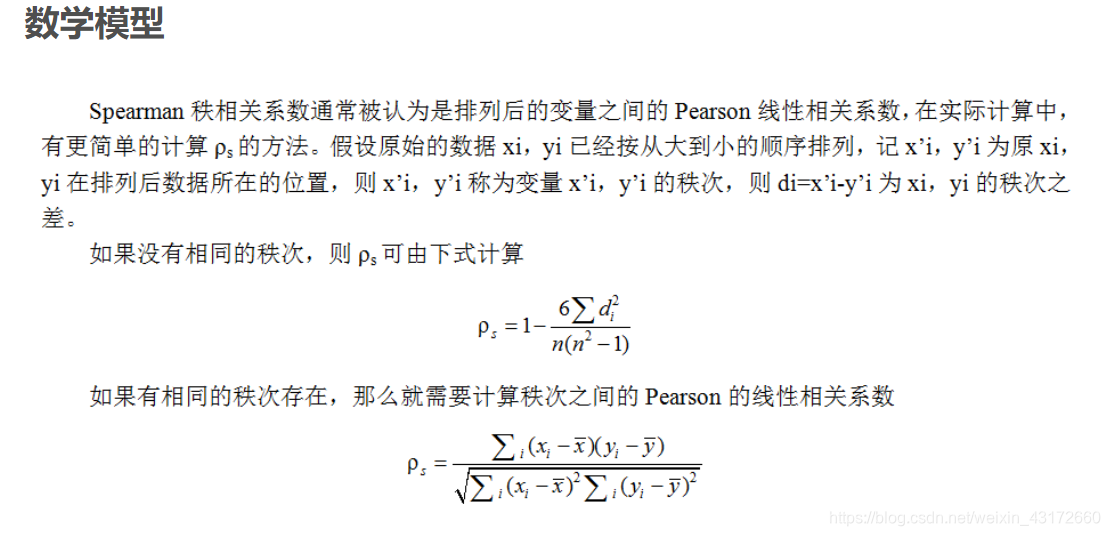

spearman相关系数

简单的相关系数的分类

那么对于这两个系数,怎样的值才是好的呢,遵循下面的关系

- 0.8-1.0:极强相关

- 0.6-0.8:强相关

- 0.4-0.6:中等强度相关

- 0.2-0.4:弱相关

- 0.0-0.2:极弱或者无相关

区别

那么有个问题,是所有的变量都可以用这两个系数吗,这两个变量当然是有区别的,区别如下。

- 连续数据,正态分布,线性关系,用pearson相关系数是最恰当,当然用spearman相关系数也可以,效率没有pearson相关系数高。

- 上述任一条件不满足,就用spearman相关系数,不能用pearson相关系数。

- 两个定序测量数据(顺序变量)之间也用spearman相关系数,不能用pearson相关系数。

代码实现

import pandas as pd

data = loans_2007[["funded_amnt", "funded_amnt_inv"]]

#计算皮尔逊系数

print(data.corr())

#计算spearman系数

print(data.corr('spearman'))

这是结果,可以看出这两个变量的相关性还是很高的

funded_amnt funded_amnt_inv

funded_amnt 1.000000 0.947525

funded_amnt_inv 0.947525 1.000000

funded_amnt funded_amnt_inv

funded_amnt 1.00000 0.92876

funded_amnt_inv 0.92876 1.00000