这里有介绍房地产投资分析的三种方法,可以比较科学地计算出投资买房的收益率,消费者不妨试试。

方法一:租金回报率分析法

公式:(税后月租金-每月物业管理费)×12/购买房屋总价

这种方法算出的比值越大,就表明越值得投资。

优点:考虑了租金、房价及两种因素的相对关系,是选择“绩优地产”的简捷方法。

弊病:没有考虑全部的投入与产出,没有考虑资金的时间成本,因此不能作为投资分析的全面依据。对按揭付款不能提供具体的分析。

方法二:租金回报率法

公式:(税后月租金-按揭月供款)×12/(首期房款+期房时间内的按揭款)

优点:考虑了租金、价格和前期的主要投入,比租金回报法适用范围更广,可估算资金回收期的长短。

弊病:未考虑前期的其它投入、资金的时间效应。不能解决多套投资的现金分析问题。且由于其固有的片面性,不能作为理想的投资分析工具。

方法三:IRR法(内部收益率法)

房产投资公式为:IRR=累计总收益/累计总投入=月租金×投资期内的累计出租月数/按揭首期房款+保险费+契税+大修基金+家具等其它投入+累计按揭款+累计物业管理费(备注:上述公式以按揭为例;未考虑付息、未考虑中介费支出;累计收益、投入均考虑在投资期范围内。)

优点:IRR法考虑了投资期内的所有投入与收益、现金流等各方面因素。可以与租金回报率结合使用。IRR收益率可理解为存银行,只不过我国银行利率按单利计算,而IRR则是按复利计算。

不过,通过计算IRR判断物业的投资价值都是以今天的数据为依据推断未来。而未来租金的涨跌是个未知数。惟有一点是可以确定的:市场的未来是不确定的,有升值的可能,也有贬值的可能,只是看升值、贬值哪种可能性大了。

作为投资行为,投资者关注的是收益与风险,通过对IRR的分析发现相关性最高的是房价、租金以及能否迅速出租。由于房价是易知的,于是能否准确预告租金水平及选择投资项目便成为投资成败的关键。

当然,如果你觉得上面专家的方法太专业,比较复杂,想要知道一个简单的投资公式来评估一物业的投资价值。这里也可以提供一个国际上专业的理财公司评估一处物业的投资价值的简单方法。

房价上涨、房租下跌的背后逻辑是什么?

通常来讲,房价上涨推动房租上升,这是房地产市场的一般规律,过去十余年一线城市房价与房租走势也大体符合这一趋势(参见下图).

然而,近半年来,一线城市房租停止上涨,房价和房租逆向而行,这一现象看似矛盾,实际却有其合理性,背后逻辑链条可能是:房价过高使得许多中低收入家庭或高素质毕业生安居愿望破灭,大多数中低收入家庭和年轻人“先租房、然后购买过渡型小户型、最后购买改善型住房”的梯次消费升级链条断裂,一线城市人口净流入趋势减缓或终止。此外,一线城市高居不下的房价使得高校毕业生和年轻人进行着重新选择,年轻人回流二三线城市的趋势越来越明显,相应地,一线城市租房需求势必有所萎缩。

一线城市常住人口净流入减缓或终止的趋势,从一线城市与二三线城市房价差距不断扩大也能找到原因。2010年6月至2016年11月,一线城市与二线城市住宅价格之比由2.4倍上升到3.5倍,一线城市与三线城市房价之比由3.3倍上升到5.5倍(参见下图)。同期,一线城市的房价收入比长期保持在20倍以上,而三线城市的房价收入比则由11.4倍下降到7.5倍左右,二线城市房价收入比则降至10倍左右。由此可见,相比一线城市,二、三线城市房价收入比进入了相对合理区间,促进了常住人口的回流。

一线城市租金回报率过低难以维持高房价

上文只是对房价高企、房租回落、人口回流的现象描述,在这些现象的背后,是一线城市房地产市场租金回报率长期大幅回落。今年年初以来,一线城市前所未有的调控举措,都是为了贯彻落实“房子是用来住的、不是用来炒的”中央精神,从长期来看,租金回报率是衡量中央意图能否落地的重要评价指标。下文将从三个方面来评估一线城市租金回报率到底低到了何种程度。

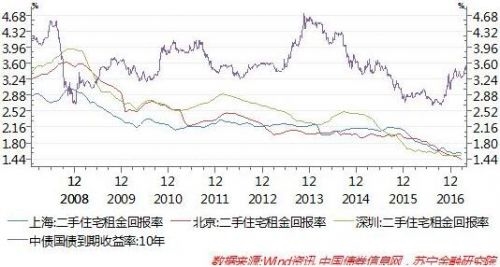

从租金回报率与无风险国债收益水平比较看,今年3月北京、上海、深圳三大一线城市租金回报率分别为1.56%、1.43%和1.53%,均创下历史新低。这一租金回报率水平大幅低于10年期长期国债收益率,而在2010年之前,一线城市租金回报率与国债收益率水平基本相当(参见下图).

从一线城市住房与股票的投资价值比较看,把一线城市住房作为长期持有的股票,今年3月上海、北京、深圳三市住宅的市盈率分别为 64.1、69.93和65.36,换言之,一线城市住宅如要通过出租收回购房成本,必须出租接近70年的时间,这正好与当前住宅土地使用权期限基本相当。显然,这一估值水平不仅大幅高于当前A股的平均市盈率(16.8倍),也高于善于讲故事、也有故事可讲的创业板的平均市盈率55倍(参见下图)。相反,人口流入、货币超发、土地供应等一线城市房价上涨的故事已经讲了十余年,国内外经济环境也已经发生了逆转,这一故事能不能延续,至少从租金回报率的角度看,拐点似乎正在来临。

从国际比较来看,我国一线城市租金回报率大幅低于全球主要城市的租金回报率。在此,引用全球最重要的房地产信息和情报提供商Corelogic发布的2017年全球房产指南(Global Property Guide)数据:

在全球主要城市中,租金回报率最低的城市为新加坡2.59%和香港2.69%,这两大亚洲金融中心以商品房价格高、大多数居民居住在政府提供的公租屋而闻名于世。

伦敦的租金回报率也仅为3.31%,主要原因在于伦敦房价在2008年经过短暂回落后,仍保持着一路上涨态势。

美国三大城市纽约、洛杉矶和旧金山(硅谷)的租金回报率依次为4.69%、4.73%和5.69%,租金回报率相对合理,但仍略低于美国全国平均租金回报率。从历史数据看,美国全国住房平均租金回报率长期稳定在6%-7%之间,2005年房地产泡沫高峰期曾下探至4%,次贷危机之后重新上升到6%左右。

在全球主要城市中,租金回报率最高的是日本大阪6.6%,东京租金回报率为4.4%,东京房价相对租金有一定的溢价。

与上述城市形成鲜明对比的是,中国北上广深四大城市的租金回报率均在2%以下,二线城市成都的租金回报率为2.24%(参见下图),均大幅低于全球平均租金回报率水平。

综上所述,当前一线城市受到限购、限贷、限售和土地供应增加等一系列供给增加、需求受限的负面冲击,房价继续上升步伐终止。更为重要的是,一线城市由于房价过高、人口疏解政策导致的人口净流入减缓或终止的趋势使得一线城市出现房价高企、租金回落的背离现象。在此大背景和趋势下,作为衡量不动产长期投资价值的关键指标,租金回报率持续不断下行,或将成为压垮一线城市房价泡沫的最后一根稻草。

据了解,按他们的计算原则,衡量一处物业价格合理与否的基本公式为:

如果该物业的年收益×15年=房产购买价,则认为该物业物有所值。

如果该物业的年收益×15年>房产购买价,则表明该投资项目尚具升值空间…………