ML Lecture 2: Where does the error come from?

随机变量的偏置(Bias)与方差(Variance)

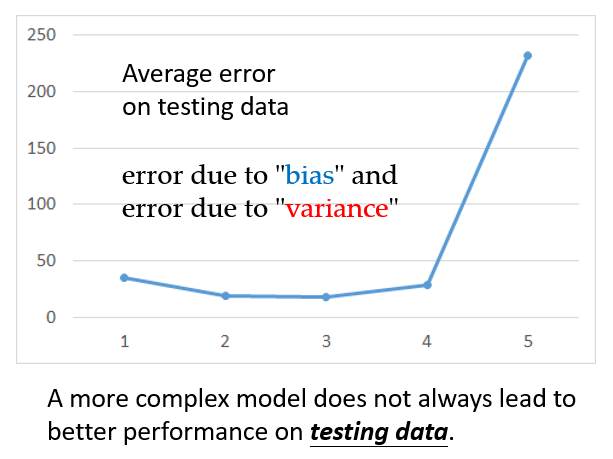

上一节共拟合了五个线性模型,依次建立了 的 次项与 之间的关系,其中第三个模型在测试集上的平均误差最小,第四、五个的平均误差逐渐增大。这说明,并不是越复杂的模型效果越好。同时,通过机器学习得到模型后,大多需要对模型做改进,此时就必须了解误差的来源,从而挑选适当的方法改进模型。

实际上,误差的出现来源于以下两个因素:

偏置(Bias)方差(Variance)

例如,估测pokemon进化后的CP值:意味着我们要找一个函数,这个函数的输入是一只pokemon的信息,输出是这只pokemon进化后的CP值 。理论上,我们要找的这个函数存在着最佳形式,记为 ,但最佳函数 到底是怎样的,我们无从得知。

我们只能通过收集实际的pokemon数据,利用这些训练资料做机器学习,找到我们认为最好的函数 。但是, 并不会完全等于 ,而是对 的一个近似估计。

如果把 视为靶心,而 作为实际打靶的落点位置。那么 和 之间的距离,即所谓的误差,这个误差来源于两件事情:偏置或方差。首先考虑:

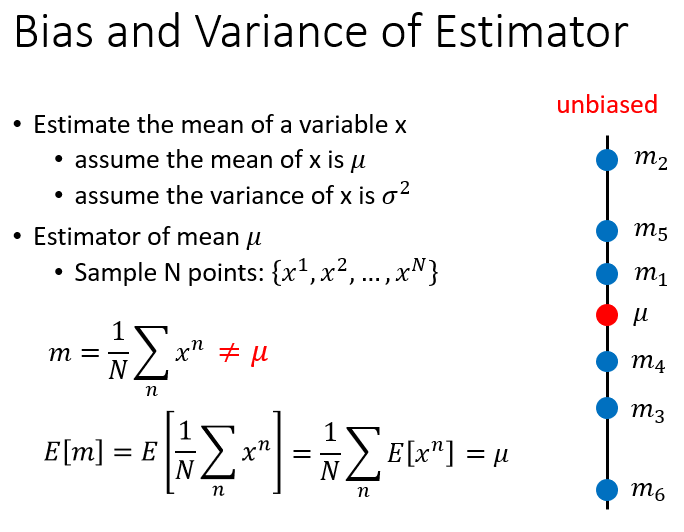

对于均值为 ,方差为 的随机变量 ,假如我们现在对 一无所知,想要估计它的均值,那么我们应该:

- 随机抽取变量 的 个样本:

- 计算这

个点的平均值

:

样本均值 可能很接近实际均值 ,但不会完全等于 (除非取无限个点作为样本)。以上过程只进行了一次抽样,考虑再重复一次上述过程,作为第二次抽样:

- 再次随机抽取变量 的 个样本:

- 计算这

个点的平均值

:

以此类推,重复多次抽样过程,分别获得不同的样本均值:

、

、

…。随着每次抽取的样本不同,计算出来的样本均值也不同,它们平均地落在实际均值

附近,因此样本均值实际上也是一个随机变量,记为

,称

是

的无偏估计(Unbiased Estimation):

虽然每一个 不一定准确的等于 ,但如果找很多个 ,那它们的期望值会正好等于 。所以用 来估计 ,我们称之为无偏的。可以将 理解为靶心,打靶时,我们的目标(即 的期望)是瞄准 的,但由于各种无法排除的客观因素(机械故障、手抖等),会使得落靶点 散布在本来瞄准的位置 的周围。

的各个值( )散布在 周围,其散开的程度是由 的方差决定的:

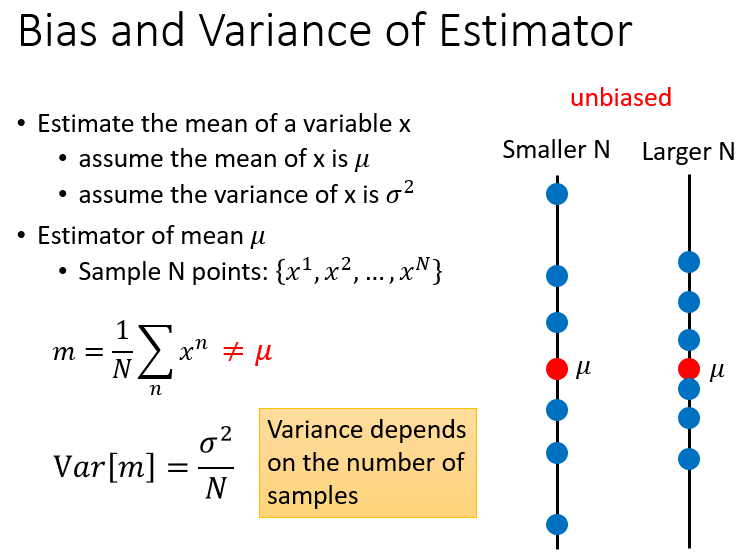

同理,估计随机变量 的方差,我们应该:

在前面计算出 的基础上,进一步计算每一次抽样的样本方差:

对于多次抽样获得的、不同的样本方差:

,它们散布在真实方差

的周围。若以这些样本方差作为

的估计值,会发现

普遍是小于

的,也就是说

不是均匀地散落在

周围,我们称

是

的有偏估计(Biased Estimation):

线性回归模型中的偏置与方差

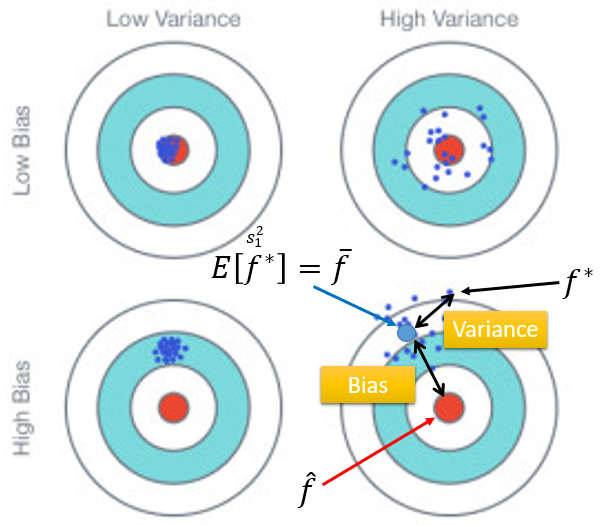

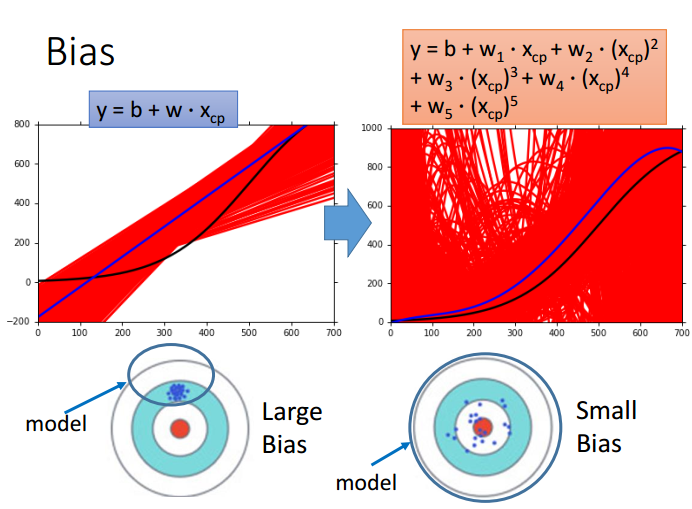

假如将回归模型中寻找最佳预测函数的过程,类比为如下打靶图。那么红色靶心是实际的估测目标 ,每一个蓝色点代表收集一次训练数据后,做机器学习获得的预测函数 。重复多次获取不同的训练集后,得到多个最佳函数 ,这些 散落在 周围。

与 之间的距离(误差)取决于两件事:

估计量是不是无偏(眼睛有没有瞄准):即瞄准的位置在哪里,出发点是不是对的。

考察无偏性:计算 的期望 ,记为 。以第四幅图为例, 与 之间的距离就是偏置(Bias),这说明瞄的时候就没有瞄准,出发点就是错的。估计量是不是有效(枪的性能好不好/手有没有抖):确定打靶目标(出发点)的前提下,子弹发射后,落靶点与目标的偏离程度。

考察有效性:在瞄准 的前提下,子弹实际落在了 的位置。以第四幅图为例, 与 之间的距离就是方差(Variance)。

最理想的状况是第一幅图:没有偏置,同时方差又很小。

第二幅图:没有偏置,但方差很大。瞄的位置是对的, 。但枪的性能很差或手法很不准,射偏的概率很大,散布在靶心周围。

第三幅图:偏置很大,方差很小。每次找到的 都十分接近,但都集中在错误的位置,离真正的靶心 还有很远,因为出发点就是错的。

所以线性模型的误差取决于瞄准的位置在哪里、方差有多大。

关于方差

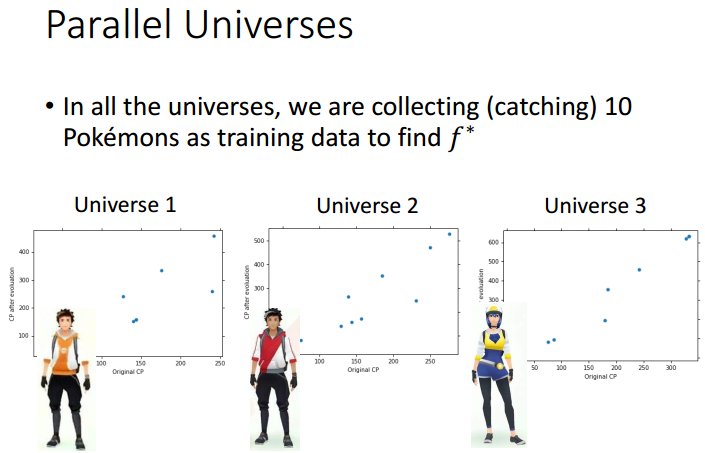

下图三人各自抓取10只pokemon,分别得到各自的训练数据的散点图。

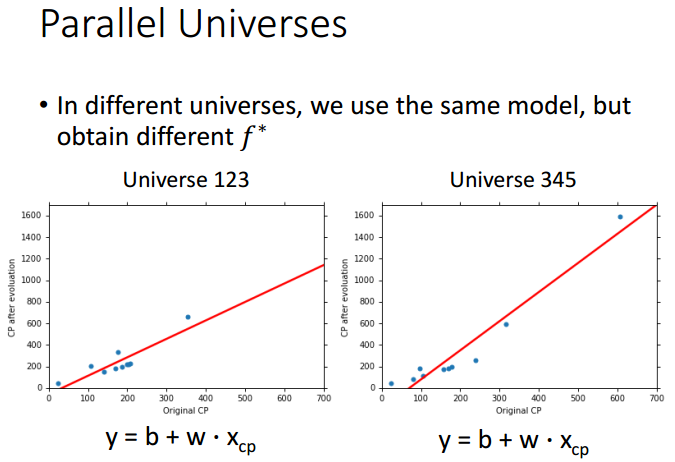

假设以一元线性模型

为例,在两个不同的训练集上,训练出来的预测函数

也是不同的。从每个训练集上得到

就相当于对着目标射击,并得到不同落靶点的过程。

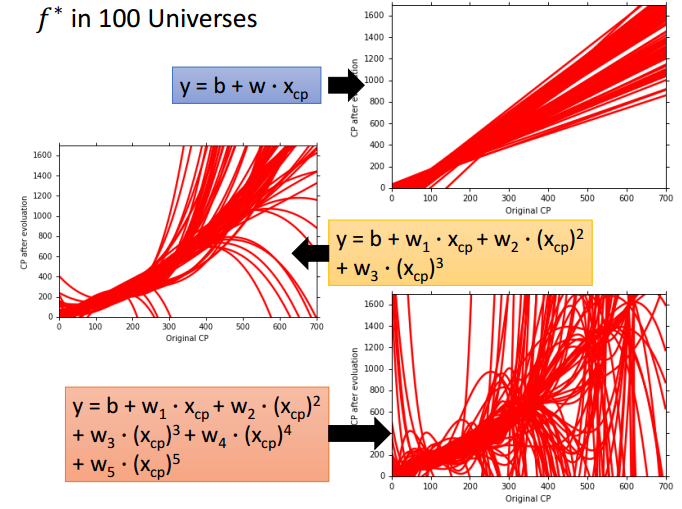

以此类推,

个训练集在模型

上可以得到

个预测函数,将其画在同一坐标图上;

个训练集在模型

上可以得到

个预测函数,将其画在同一坐标图上;

个训练集在模型

上可以得到

个预测函数,将其画在同一坐标图上。

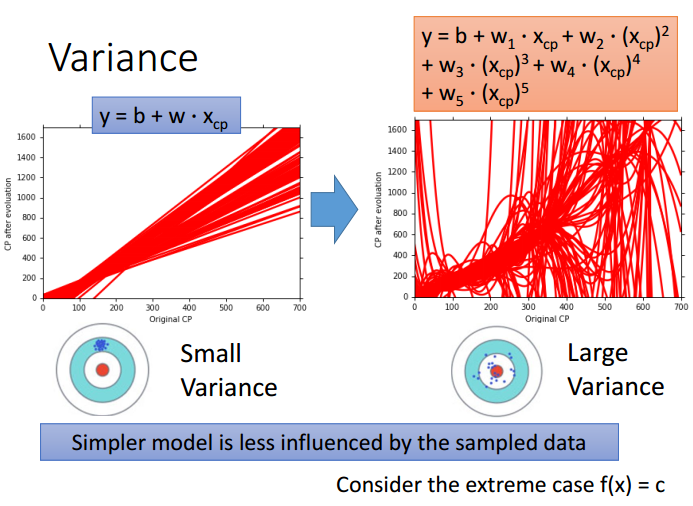

比较发现,简单模型(一次项)找到的 ,方差比较小,看起来比较集中。相当于每一次射击的结果都差不多,集中在一个小范围内。而用复杂模型(五次项)找到的 ,分散很开,方差较大,每一条 长得都很不像。

为什么简单模型的方差较小(分布集中),复杂模型的方差较大(分布散开)?

因为简单模型受到不同数据的影响较小。举一个极端例子:对于最简单的模型

,不论输入的pokemon训练数据差异有多大,输出都是

。无论怎么找,

始终都是相同的(相当于没找),此时方差为

。随着模型复杂度的增加,方差就会逐渐增大。

关于偏置

把 个不同的 平均起来,找它的期望值 。 与真正的靶心 之间的距离就是偏置。偏置较大意味着所有 平均起来得到的 ,到靶心还有一定的距离;偏置较小意味着尽管 可能分散得很开,但分散得再开都没关系,所有 求平均值后得到的 ,仍旧是非常接近靶心的。

假设我们的估测目标(真实预测函数)

如下图黑色线所示,则可以据此衡量我们所拟合的各个模型的偏置有多大。

从上往下,三幅图代表建立的模型分别为一次项、三次项、五次项。每幅图中,红色线代表

个

画在同一坐标图中,蓝色线代表所有

的平均值

,黑色线代表真实的预测函数

。

对比三幅图,发现随着模型复杂度增加(从一次项到五次项),方差虽然逐渐增大(红色线的发散程度逐渐增大),但偏置在逐渐减小(蓝色线 与黑色线 逐渐吻合)。

显然,简单模型的偏置反而较大。而复杂模型,虽然每一次找出来的 都不一样,具有很大的差异性。但正是由于这种差异,使得它从平均水平上看,具有较小的偏置,更接近靶心 。

为什么简单模型的偏置较大(平均水平离靶心远),复杂模型的偏置较小(平均水平离靶心近)?

因为一个模型就是一个函数集,里面包含了无数个可能的函数,我们要做的是从中选取最佳函数 。当我们定义了一个模型后,就已经划分出一个特定的范围,并规定只能在这个范围内寻找 。

对于简单模型(下左图),它涉及到的空间比较小,小到可能根本没有包含靶心 。在这种情况下,无论怎么选函数、无论怎么做平均,都无法接近 。相当于打靶的目标一开始就选错了。

而模型复杂到一定程度后(下右图),它不仅包含了简单模型在内,而且所涉及到的空间很大,很有可能包含靶心

。在正确选择打靶目标的情况下,我们才能考虑如何在这个范围内射中靶心。

关于欠拟合与过拟合

上一节拟合了五个线性回归模型,可以很好地反映从简单模型到复杂模型,偏置、方差是如何发生变化的:

红色线代表由偏置所引起的平均误差,呈缓慢下降,说明模型越复杂,偏置因素带来的平均误差逐渐减小,相当于对目标瞄得越来越准;

绿色线代表由方差所引起的平均误差,先缓慢上升,后飙升,说明模型过度复杂会使方差急速增大,可以理解为虽然瞄得越来越准,但射靶的能力却越来越不准;

蓝色线代表由偏置和方差综合引起的平均误差,选择模型应该折衷考虑偏置和方差都比较小的情况,即第三个模型。

总之,简单/复杂模型的偏置/方差特点可以归纳如下:

1. 如果模型的偏置较大,方差较小(通常是简单模型),平均误差太大主要来自偏置影响,这种情况称为欠拟合(Underfitting)

2. 如果模型的偏置较小,方差较大(通常是复杂模型),平均误差太大主要来自方差影响,这种情况称为过拟合(Overfitting)

模型诊断与改进

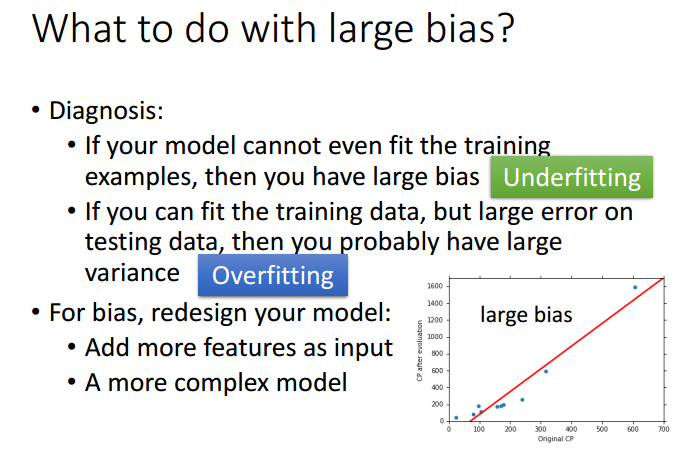

如何判断当前模型是偏置过大,还是方差过大?两种情况下,应该分别如何做改进?

偏置较大的情况及其改进措施

如果一个模型对于少数几个样本点,都无法很好地进行拟合,说明当前模型里面可能根本没有包含目标 (与实际正确的模型是有一段差距的),这种情况下偏置较大,属于欠拟合,可以通过如下方式重新设计模型(模型不好,收集更多的数据也没有用,要尝试使模型涵盖到目标函数 ):

- 重写模型的式子,加入更多的特征(光考虑 可能不够,还要加入 等指标)

- 考虑更复杂的模型(从一次项到二次项、三次项等)

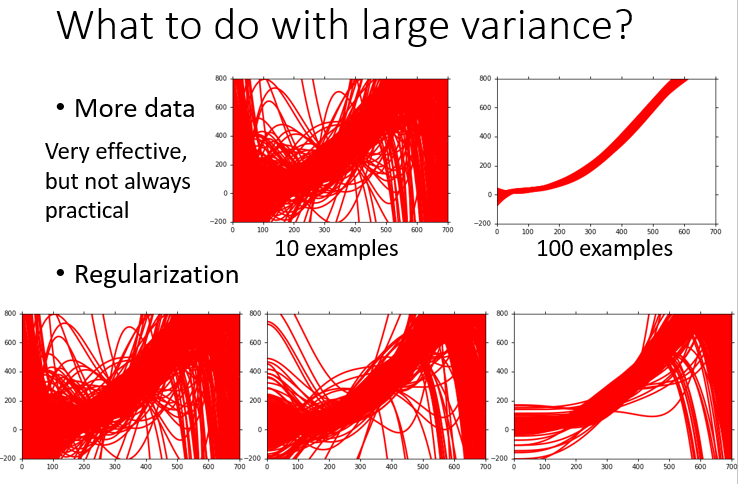

方差较大的情况及其改进措施

如果一个模型可以很好地拟合训练数据,在训练集上得到极小的误差,但在测试集上却得到很大的误差,这种情况下方差较大,属于过拟合。可以通过如下方式改进拟合效果(模型本身问题不大):

- 收集更多数据是控制方差的有效方法(它不会影响偏置的变化),缺陷是实际中不一定能收集那么多样本:

假设一个训练集内包含 只pokemon,那么 个训练集得到 个 (共 只),画在同一坐标图(上左)

假设一个训练集内包含 只pokemon,那么 个训练集得到 个 (共 只),画在同一坐标图(上右)

发现训练集样本量更大的情况下, 更集中,方差明显变小 - 正则化:在损失函数

里加入正则项

,构造新的损失函数

。正则项的存在使

变得越来越平滑,最后挑选到的参数越来越小。常数项

的大小决定了

的平滑程度。

正则化的方法强迫所有曲线 变得平滑,从而降低了分散程度,减小了方差,但同时也有可能影响偏置。因为模型的可选择空间变窄了,只限定在平滑曲线的范围内,有可能远离了 。所以做正则化的时候应调整合适的 ,使得正则项在方差和偏置之间取得平衡

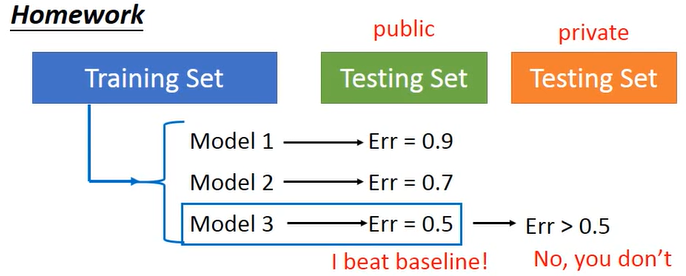

模型选择的误区及其预防措施

面对多个模型和多个可调整的参数,我们通常是在偏置和方差之间做折衷选择,希望找到一个偏置、方差同时都很小,使得最后在测试集上平均误差很小的模型。但通常存在一些问题。

正常来说,机器学习涉及到的样本信息如下:

- 持有的

训练集(Training Set): 值、 值 - 持有的

测试集(Public Testing Set): 值、 值 - 真正的

测试集(Private Testing Set):只有 值,没有 值,需要真正预测

利用上面的信息,机器学习的过程如下:

- 准备模型,假设选择三个模型 、 、 分别拟合训练集,找到使训练集上平均误差最小的(从而是最好的)预测函数 、 、

- 将 、 、 对Public Set做预测,假设得到的平均误差分别为 、 、

直觉上会认为 是最佳预测函数,因为它在Public Set上的平均误差最小。事实上,Public Set本身就带有一个偏置,它是我们自己持有的测试集,仍然不是真正的测试集(Private Set)。因此,通过Public Set选出来的最佳函数 和模型 ,面对全新的Private Set,不一定能很好地预测。

如果用

预测Private Set的

值,很有可能得到平均误差大于

(但我们目前无法考证,因为手头上没有Private Set的实际

值信息)。

通过Public Set筛选出来的模型,在Private Set上不一定具有同样好的表现,可以通过哪些方式帮助模型选择?

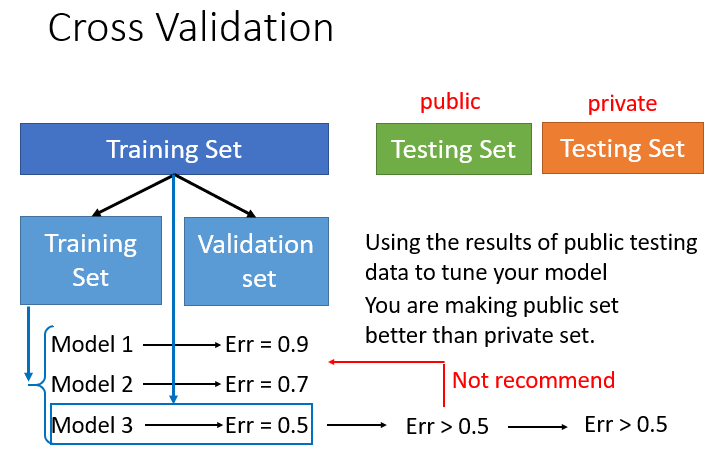

考虑将原来的训练集 (Training Set)分为两份:一份新的训练集 (New Training Set)用于训练模型;另一份验证集 (Validation Set)用于挑选模型:

- 准备模型。假设准备从三个模型 、 、 中挑选,用它们分别拟合新训练集 ,找到使 平均误差最小的(从而是最好的)预测函数 、 、

- 将 、 、 对验证集 做预测,假设得到的平均误差分别为 、 、 ,那么在 上挑选出来的最佳模型是 ,最优函数为

- 接下来可以直接用 对Public Set做预测。但是考虑到原来的训练集 被分成两份 、 ,使得真正用来训练的数据变少,所以也可以这样做:沿用 这个模型不变,在整个训练集 重新寻找最优函数 ,然后用 对Public Set做预测,这样就能保证全部的训练资料都被利用到

- 将 对Public Set做预测,平均误差可能大于 。但此时, 在Public Set上的误差,是能真正反映 在Private Set上的误差的。因为对于 而言,Public/Private Set都是全新的,其中的信息都是没有参与到训练过程的

【注】:虽然

在Public Set上的表现可能不佳,会出现较大的平均误差,但还是不建议返回去调整模型,以降低Public Set上的平均误差。这个做法意味着我们又根据Public Set来训练我们的模型,又被Public Set的信息带偏。最后训练出来的最佳函数,它在Public Set上的表现看似很好,平均误差看似降到很小,实质上根本无法反映模型在Private Set上的表现如何。

此外,为了防止训练集划分不合理而对训练过程造成不公平的影响,可以采用N折交叉验证(N-fold Cross Validation)。

以三折交叉验证为例:

- 将原来的训练集 划分为三份 、 、 。其中两份作为新的训练集,剩下一份作为验证集,共形成三种不同的划分组合: 、 、

- 对于每一种划分组合,分别计算三个模型 、 、 在验证集上的误差,最后计算每个模型的平均误差: 、 、 的平均误差分别为 、 、

- 选定平均误差最小的模型 ,在整个训练集上重新寻找最优函数

- 将

对Public/Private Set做预测。原则上,尽量不要因为Public Set上的误差太大/预测表现不佳就去调整模型,这样的话,Private Set上的误差与Public Set上的误差才比较有可能是接近的