目录

一、行情基本概念

行情是描述市场繁荣状态的数据,比较笼统,例如买卖交易量。准确一些的描述是,揭示交易所标的交易与买卖相持状况的数据(标的指买卖的东西)。

二、简单交易模型

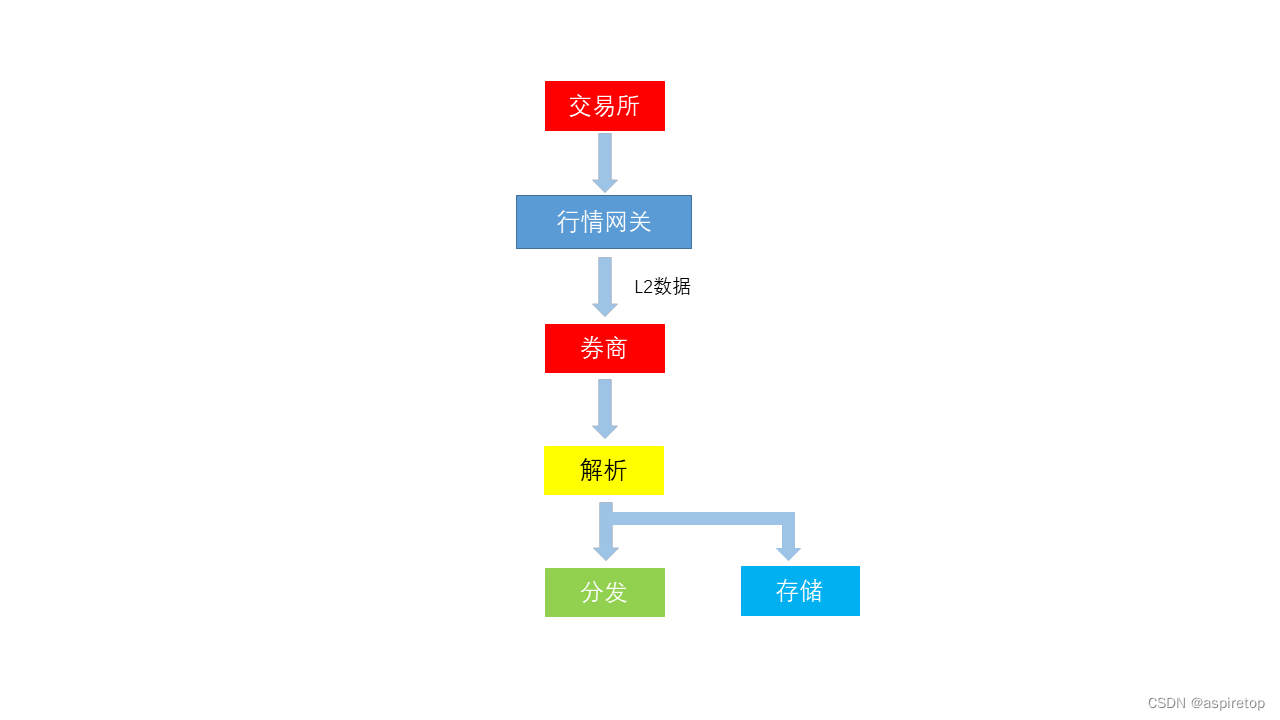

普通个人,委托证券商在交易所进行交易,并通过其获取行情及交易信息

交易网关(TDGW)是为向会员等市场参与者提供交易接入而设计开发的应用软件,交易网关作为交易报盘定位的客户端,提供基于socket的交易流接口。

行情网关(MDGW)用于提供行情服务。不同的行情信息被分为多个频道发送,市场参与者可以根据需要选择只接收指定频道的行情信息。

(33 封私信 / 80 条消息) 股市交易的撮合机制究竟是怎么运行的? - 知乎 (zhihu.com)

A股的撮合机制和行情数据 - 简书 (jianshu.com)

连续撮合:

成交价格分为3种情况:

1)中性盘

成交价=最高买入申报价格=最低卖出申报价格

2)内盘

卖出情况。成交价=最高买入申报价格

3)外盘

买入情况。成交价=最低卖出申报价格

三、行情系统结构

上交所LDDS(实时行情数据以 FAST 编码的二进制数据,通过 tag96 嵌入 STEP 消息中)

https://www.cnblogs.com/wpcockroach/p/9508775.html

四、各种行情协议

国内交易所协议FIX STEP FAST Binary_step和binary协议_wqfhenanxc的博客-CSDN博客

1.FIX

使用tag=value的方式记录数据

优点:简单易用

缺点:数据冗余

1.FIX消息的一般格式为:一个标准头+消息体+一个标准的尾部;

2.消息头的前三个域为 BeginString(tag#8)+BodyLenth(tag#9)+MsgType(tag#35);

3.标准消息尾的最后一个域为CheckSum(tag#10);

4.一个特定的tag 数应当是唯一的。如果重复,将被认为是一个违反规范的错误;

5. 所有消息由8=FIX.x.y<SOH>标记开始,最后由10=nnn<SOH>标记结束。

6.某些数据类型如MultipleValueString、MultipleCharValue的数据域,可以包含多个由空格隔开,由一个<SOH>结束的部分。(例如18=2 9 C<SOH>代表三个独立的值’2’,‘9’,和’C’)

7. 所有的TAG标记都要有明确的值,没有值的信息单元在FⅨ消息中应当不被列出。消息中还有空值的TAG会被拒绝接收。

^A即<SOH>标签

2.STEP

FIX协议的中国本土化

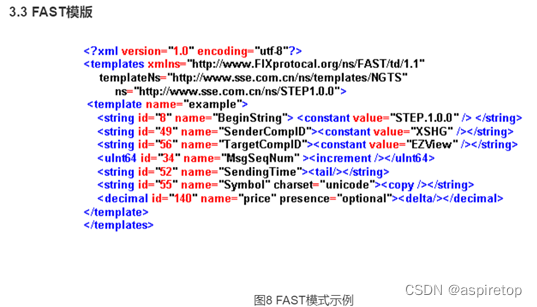

3.FAST

上交所FAST行情接口对接_ldds系统对接_布兰姥爷的博客-CSDN博客

基于金融FIX协议的上交所FAST行情数据介绍以及解析方法,另附C++解析方法_fix协议行情解析_weixin_41534685的博客-CSDN博客

FAST技术及在上海证券交易所的应用 [证券信息技术知识库] (ssetech.com.cn)

其核心是一个压缩算法,将按照fix规范定义的数据经过压缩以后,其形式已经不是key-value形式了,是给出一个一个key的模板文件,然后在传输过程中只传输value,其很大程度上降低发送、接收双方的带宽。

在FIX的基础上,使用模板的方法,去掉tag=标签,减小冗余

优点:冗余小,占用带宽更少

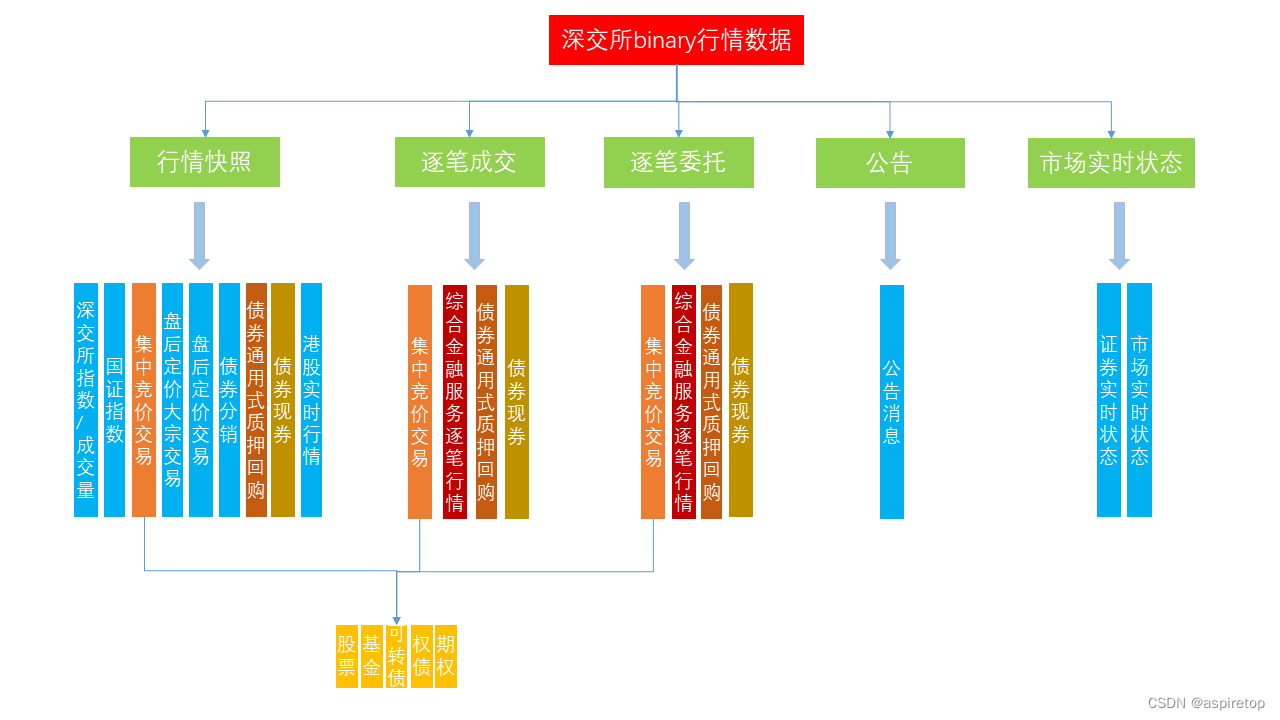

4.Binary

深交所自己定的二进制格式的协议。所有消息都包含3部分,分别是消息头、消息体、消息尾,消息头8字节,是两个整数 MsgType 和 BodyLen,代表消息类型和消息体长度,消息尾是4字节的整数checksum校验位。

五、集合竞价和连续竞价

沪深交易所的集合竞价机制_集合竞价撮合机制_ztenv的博客-CSDN博客

1.集合竞价

位于开盘和收盘时,所有交易者给出买入申报和卖出申报,系统确定一个交易量最大的价格,作为开盘价格或者收盘价格。

以我国竞价交易制度为例,集合竞价时成交价格的确定原则是:

1、在有效价格范围内选取成交量最大的价位;

2、高于成交价格的买进申报与低于成交价格的卖出申报全部成交;

3、与成交价格相同的买方或卖方至少一方全部成交。

两个以上价位符合上述条件的,上海证券交易所规定使未成交量最小的申报价格为成交价格。若仍有两个以上申报价格符合条件,取其中间价为成交价格。深圳证券交易所取距前收盘价最近的价位为成交价。集合竞价的所有交易以同一价格成交。集合竞价未成交的部分,自动进入连续竞价。

2.连续竞价

买价高于卖价即可成交。包含3种情况:

深交所最新价:

1)最高买入申报与最低卖出申报价格相同,以该价 格为成交价;

2)买入申报价格高于集中申报簿当时最低卖出申报 价格时,以集中申报簿当时的最低卖出申报价格 为成交价;

3)卖出申报价格低于集中申报簿当时最高买入申报 价格时,以集中申报簿当时的最高买入申报价格 为成交价

六、上交所LDDS和深交所Binary行情对比

表 1 上交所LDDS和深交所binary行情的区别

| 上交所LDDS |

深交所binary |

| 落后一些 |

更先进 |

|

实时推送

|

| 上交所binary只有L1数据 |

|

| Step(L2) |

Binary(L2) |

| 4个L2实时数据:

|

|

| 快照数据优先级高于逐笔成交和逐笔委托 |

|

| 快照数据定时发布,不能重传 |

|

| 每类快照行情都有自己的发布频率 |

|

| 逐笔行情有序号,支持重传 |

逐笔行情有序号,支持重传 |

| 同支证券代码的逐笔委托消息与逐笔成交消息在同一个通道中发布 |