如今,与面部护肤相比,多数消费者认为头皮也需要认真对待,这在年轻消费群体中体现的较为明显。

随着消费者对护发理念的认同感不断加深,人们日常居家洗护的步骤也更加精细、使用产品品类也愈加多样化。除传统的护发素、发膜等护发产品外,头部精华等新品类逐渐被消费者认可并成为日常洗护的一部分。

在新兴护发品类中,头皮护理精华、润发精华等赛道的增速较快。

首先是头皮护理精华赛道,鲸参谋数据显示,2023年7月,京东头皮护理精华市场的销量为4.5万+,同比增长约282%;销售额将近850万,同比增长约180%。可以看到,线上头皮护理精华市场增速较猛,销量销额均有明显提升。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取,数据仅供参考)

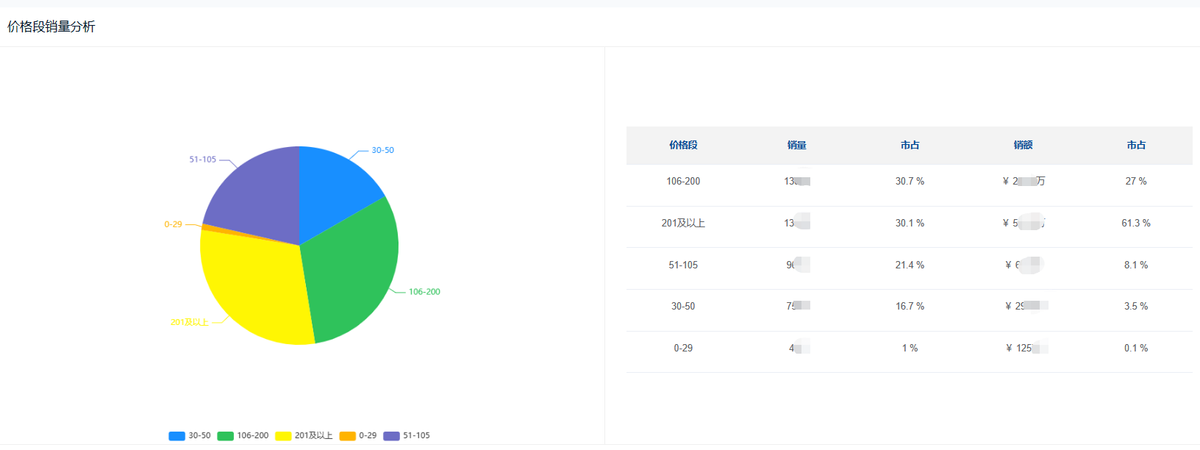

在头皮护理精华市场中,产品的高端化趋势明显,中端与高端产品的销售额占比较高。可以看到,产品在“106元-200元”这一价格区间的销量近1.4万,销额为229万,市占为27%;产品在“201元及以上”这一价格区间的销量为1.3万+,销额为519万+,市占超过61%。

*数据源于鲸参谋-价格段分析(来自公开渠道获取,数据仅供参考)

再来看润发精华赛道,根据鲸参谋数据可知,7月份,京东平台润发精华的销量为33万,同比增长约24%;销售额将近3000万,同比增长约28%。此外,润发精华产品的市场均价也有小幅上涨。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取,数据仅供参考)

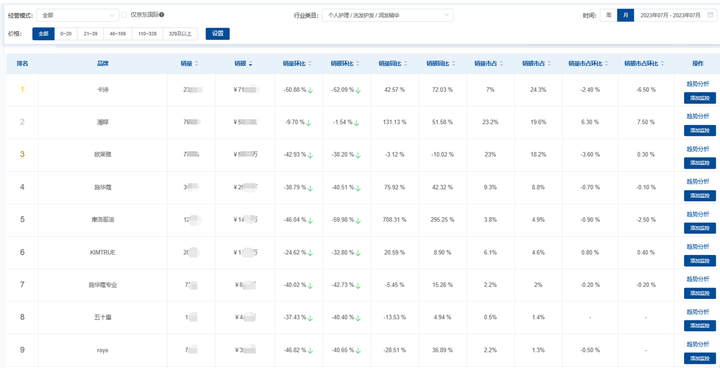

润发精华市场中,卡诗、潘婷和欧莱雅这三个品牌占据了主要市场。7月份,卡诗品牌的销额将近720万,市占约24%;潘婷品牌销额为580万+,市占将近20%;欧莱雅润发精华的销额为540万,市占约18%。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取,数据仅供参考)

相较于新兴护发品类市场的增长,传统护发产品市场则出现了下滑的局面。

在护发素市场中,鲸参谋数据显示,7月护发素在京东平台的销量为119万,环比下滑约38%,同比下滑约11%;销售额将近5100万,环比下滑约36%,同比下滑约12%。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取,数据仅供参考)

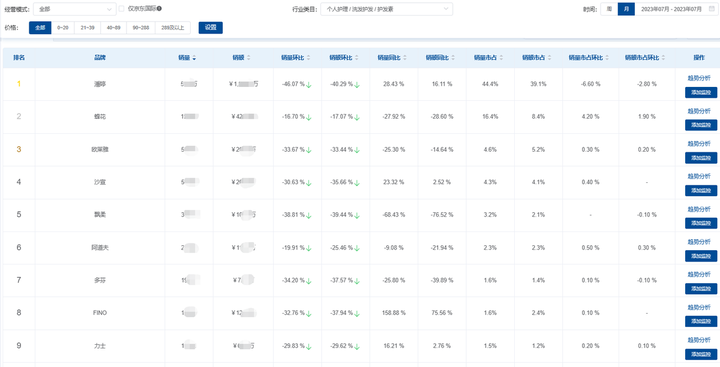

潘婷是护发素市场中的霸主品牌,7月份潘婷护发素的销售额将近2000万,市占率约39%,剩余品牌的市占均不足10%。但相较于新兴护发品类市场,护发素市场中,以蜂花为首的国产品牌在市场中占有一席之地,蜂花品牌在当月的销额将近430万,市占仅次于潘婷,约为8%。

*数据源于鲸参谋-品牌排行分析(来自公开渠道获取,数据仅供参考)

发膜市场同样呈现下滑态势,鲸参谋数据显示,7月京东平台上,发膜市场的销量将近50万,环比下滑约45%,同比下滑约10%;销售额为3000万,环比下滑约44%,同比下滑约7%。

*数据源于鲸参谋-行业趋势分析(来自公开渠道获取,数据仅供参考)

从上述的数据分析中可以看到,相较于传统的护发产品外,新兴品类产品更受欢迎且市场增速较快。而未来,随着人们护发理念的不断深入,护发市场也将迎来进一步的发展。

鲸参谋数据来源于公开渠道,数据获取可能存在不完全,分析结果仅供参考。

如想要查看京东(淘宝/天猫)全品类的销售数据(行业/品牌/店铺/商品/监控),欢迎搜索“鲸参谋电商数据”,或者直接评论留言和私信(也可接口对接)~