来源:猛兽财经 作者 :猛兽财经

总结:

(1)Rivian(RIVN)是全球电动汽车市场的主要参与者,由于全球电动汽车市场的不断增长和亚马逊(AMZN)的持续支持,猛兽财经预计Rivian的收入将继续增长。

(2)尽管Rivian的现金消耗依然很巨大,但它在收入增长方面却表现出了弹性,并有望在未来几年改善其财务状况。

(3)Rivian拥有巨大的增长潜力,而且在继续保持强劲增长的同时,其现金流也将开始改善。

(4)我们将通过Rivian与行业内的其他公司进行比较后,得出的结论是,Rivian目前的估值非常合理。

Rivian是一家成立于2009年,并于2021年在纳斯达克上市,主要生产和销售电动汽车的美国公司。

Rivian目前已是美国电动汽车行业最知名的品牌之一,因为它在2021年的电动汽车热潮中获得了大量投资者的关注。如今,Rivian的市值已从2021年的近1000亿美元缩减至撰写本文时的237.28亿美元,虽然如此,但猛兽财经认为Rivian依然是一只值得投资的电动汽车股票。

在本文中,猛兽财经将分析Rivia股票依然值得投资的原因。

全球电动汽车市场前景

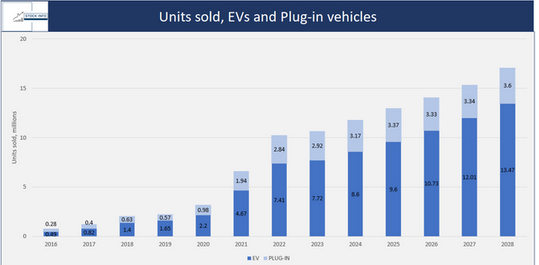

全球电动汽车销量预计将占据整个汽车市场的近五分之一,并推动汽车行业的转型,进而对整个能源行业产生影响。

国际能源署最新发布的《全球电动汽车展望》报告显示,2022年全球电动汽车销量已经超过了1000万辆,预计到2028年销量将达到1700万辆。

电动汽车普及率的激增也推动电动汽车的市场份额从2020年的4%增长到了2022年的14%,预计到2023年底将进一步增加到18%。毋庸置疑,汽车市场似乎正在大力转向电动汽车,这对Rivian等电动汽车公司非常有利。

国际能源署发布的报告

目前全球大多数电动汽车的销量来自中国、欧洲和美国,而Rivian的大部分销量主要来自美国。

Rivian透露,他们也有向中国扩张的计划,因为他们希望利用海外对电动汽车日益增长的需求。这种扩张可能会吸引更多的新客户,而且中国也正在出台各项政策来促进电动汽车的普及。

此外,欧盟还推出了Fit for 55等一揽子推动电动汽车发展的计划,其中包括旨在降低二氧化碳排放的法规,这对电动汽车制造商有利。

美国的《通货膨胀减少法案》预计也将通过对消费者的税收抵免,在未来几年提高电动汽车的销量——该法案已于2023年1月1日生效。

根据Statista的数据,从2024年到2028年,全球电动汽车的销售收入预计也将以每年12%-13%的速度增长,这样的增长速度对Rivian这样的电动汽车公司也非常有利。

收入超出预期,仍得到亚马逊支持

Rivian的收入在2023年第一季度超出了华尔街的预期,生产的电动汽车数量也超出了市场的预期。当天股价暴涨,但在随后的几天里持续下跌。

在第一季度财报会议上Rivian CEO重申了公司的指导方针,即在2023年继续生产5万辆电动汽车。而在在2022年Rivian仅生产了不到2.5万辆汽车。

Rivian的目标是巩固自己在挑战特斯拉(TSLA)等老牌品牌电动汽车的行业地位。虽然Rivian在2021年的首次亮相非常成功,但它依然面临着供应链障碍、预期降低以及市值大幅下降的问题。

上个季度,Rivian生产了13,992辆汽车,向客户交付了12,640辆汽车,超过了分析师预计的约12,562辆。

通过开发自己的动力系统,Rivian已经能够超越自己制定的产能目标,这与他们车辆中的电机相辅相成。自研的动力系统也促进了Rivian最受欢迎的汽车R1S的产能提升。

Rivian的另一个重要利好因素是,其最大股东亚马逊(AMZN)最近重申,两家公司可以相互受益。与此同时,两家公司正在就结束独家交易进行谈判。通过取消排他性,Rivian将有机会在提高产量和为即将推出的R2车型筹集资金时寻求新客户。虽然亚马逊最初承诺购买10万辆汽车,但最近的报道显示,亚马逊今年可能会只订购1万辆左右。然而,亚马逊澄清说,它的订单量以及与Rivian的合作关系没有发生变化。

Rivian目前的处境是,亚马逊保留了排他性协议中最初的10万辆汽车订单,但与此同时,Rivian可能会退出协议,同时仍持有亚马逊的大量电动汽车订单,而这可能会对Rivian未来非常有益。

财务业绩

考虑到Rivian还是一家非常年轻的公司,而且还处于成长阶段,并且消耗了大量资金。但自2021年以来,该公司一直在专注于减少资本支出。此外,Rivian的收入也经历了显着增长,在2021年达到了5500万美元,随后在2022年大幅飙升至16.58亿美元,TTM也进一步增长到了22.24亿美元。

但是该公司还是面临着负自由现金流挑战,自由现金流已经从2019年的- 5.5亿美元增加到了到2021年的- 44.20亿美元。尽管如此,值得一提的是,Rivian的资产负债表上还有大约120亿美元的现金和ST投资。因此,即使公司无法改善其自由现金,它也依然可以继续运营近2年时间。

Rivian的营业利润率也从2021年的-7672.73%改善到TTM期间的-301.71%,虽然已经得到了改善,但仍未达到令人满意的成都。

尽管营业收入仍为负,但Rivian在收入增长方面依然表现了出弹性。对于公司来说,专注于产生正现金流、有效管理成本和提高盈利能力以确保长期成功至关重要。

在关键估值指标方面,我们首先将Rivian与Lucid和蔚来(NIO)进行了比较,因为它们是Rivian最接近的竞争对手。根据P/S、EV/Sales 和TTM, Rivian的估值介于Lucid和蔚来之间。

从价格/账面价值来看,Rivian似乎更便宜。此外,在寻找合适的投资价值时,1.42的市盈率也是一个非常有吸引力的指标。因此,基于这些价值指标,我们认为Rivian比其竞争对手更有优势。

如果我们将Rivian与更知名的公司进行比较,比如更成熟的特斯拉,我们会发现Rivian的估值再次排在了中间位置。值得注意的是,根据市盈率指标,Rivian仍然是最便宜的公司。

从其他财务指标来看,除了Workhorse之外,Rivian的自由现金流收益率是所有我们比较的公司中最差的。考虑到Rivian还在一直烧钱,所以这不足为奇。而且在亚马逊的大力支持下(亚马逊已经持有Rivian17%的股份),所以这不是一个严重的问题。

由于亚马逊是Rivian最大的股东,他们也更有动力对Rivian提供支持,因为他们希望Rivian在未来几年内达到每年60万辆的产量,因此,如果有必要,亚马逊很可能会继续支持,而且我们认为,由于Rivian销量的不断增长,亚马逊肯定会继续支持。

此外,在与特斯拉等科技巨头竞争之前,Rivian在创造回报方面也还有一段路要走。然而,当我们将Rivian与其最接近的竞争对手以及Workhorse和小鹏汽车(XPEV)进行比较时,他们并不落后,并且还拉开了与Rivian的距离。

技术分析

在Rivian的1年图表上,该股最近经历了一次显著的上涨,主要是由于我们之前分析过的好于预期的销售。

在此之前,该股一直处于明显的下跌趋势,在4月份跌到了11.68美元的历史低点。这一下跌主要由于投资者担心Rivian的现金消耗速度过快和消费者对其产品的需求是否会减少引发的,但现在这种情绪已经发生了变化,目前该股正飙升至新高。

最近的上涨可能是Rivian股票的一个关键点,因为它正在接近数月未见的价格。Rivian已经突破了几个月未被突破的黑色趋势线。

此外,该股目前交易量也高于所有包含的均线。还应该注意的是,Rivian的20均线最近越过了50均线,并正在穿越100均线——这对动量投资者来说可能是一个强烈的买入信号。

猛兽财经认为Rivian还有可能继续目前的上升趋势。然而,如果股价回落,我们相信它很可能会测试100均线。

如果回到100均线,俺么可以为投资者提供一个下跌的买入机会,我们建议投资者密切关注这一水平。

如果上涨趋势继续,那么该股需要突破26美元的水平,除此之外,该股应该还有很大的进一步上涨空间。

Rivian值得投资吗?

总而言之,随着其销量开始回升,并做出向中国扩张的战略选择,Rivian将在未来几年成为全球电动汽车市场的主要参与者。

尽管Rivian的收入可能会给投资者敲响警钟,但重要的是要记住,Rivian正在为未来做准备。而且过去几年,Rivian的盈利已经显示出改善的迹象,并会很快开始给它带来利润。

高于预期的财报显著改变了市场对Rivian的看法,因为该股目前已从4月份的低点回升至100%以上。然而,投资者需要注意他们烧钱的速度,因为他们目前的水平对大多数企业来说是不可持续的。

此外,美国、欧洲和中国的政策也为汽车行业从化石燃料汽车转向电动汽车铺平了道路。如果Rivian能够利用这一点,并在未来继续增长,那么它就可以真正的巩固自己在电动汽车领域的地位。

总的来说,我们相信,在各国政府对电动汽车的大力投资和亚马逊的坚定支持下,Rivian的前景一片光明。因此,我们长期看好该股。

但是,需要记住的是,与该领域的大多数其他企业一样,Rivian还有很多需要证明的地方。因此需要密切它的后续行动。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。