上一篇记录了外币记账时 gl_balances 的变化,参见:

https://blog.csdn.net/x6_9x/article/details/119542591

那么进行重估时,余额表又是怎么变化的呢

为什么要重估

由于汇率的变动,所以在进行财务分析时需要进行重估,重估后的数据才能真实的显示公司财务状况。所以说重估的原因是期末汇率与已记账汇率不一致。重估的目的是使期末未结外币债权债务按期末汇率转换为本位币,以报告公司财务状况。

关于外币处理的原则和基础

1. 汇兑损益的定义汇兑损益是指企业各外币账户、外币报表的各项目由于记账时间和汇率不同而产生的折合为记账本位币的差额。汇兑损益按其产生的原因分为外币交易汇兑损益和外币报表折算汇兑损益两种。外币交易损益按其是否在本期实现,可分为已实现外币交易汇兑损益和未实现外币交易汇兑损益。

汇兑损益产生的两种情况:

(1)外币兑换中由于所采用的外汇买入价和卖出价与入账价值不同而产生的汇兑损益。

(2)持有的外币货币性资产和负债期间,由于汇率变动而引起的外币货币性资产或负债价值变动而产生的汇兑损益。

2.汇兑损益的计算方法汇兑损益的计算有逐笔结转法和集中结转法两种。

逐笔结转法是指企业对每一笔外币业务,均应按业务发生日市场汇率或期初汇率入账,每结算一次或收付一次,依据账面汇率计算一次汇兑损益,期末(月末、季末、年末)再按市场汇率进行调整,调整后的期末人民币余额与原账面人民币余额的差额作为当期汇兑损益。在这种方法下,外币资产和负债的增加采用企业选用的市场汇率折合,外币资产和负债的减少选用账面汇率进行折合,其账面汇率的计算可以采用先进先出法、加权平均法等方法确定。

集中结转法指企业对外币账户平时一律按选用的市场汇率(业务发生日汇率或期初汇率)记账,平时不确认汇兑损益,期末(月末、季末、年末)将外币账户的余额按期末汇率进行调整,将调整后的期末人民币余额与原账面余额的差额集中计算一笔汇兑损益。

逐笔结转法和集中结转法计算的结果是一致的

逐笔结转法 :随时查找或计算账面汇率,较为复杂。集中结转法:平时不需计算汇兑损益,而是将汇兑损益的计算工作集中在期末。

EBS 实践

发生一笔美元的应收业务如下图,汇率USD:CNY = 6

凭证如图:

余额表如图:

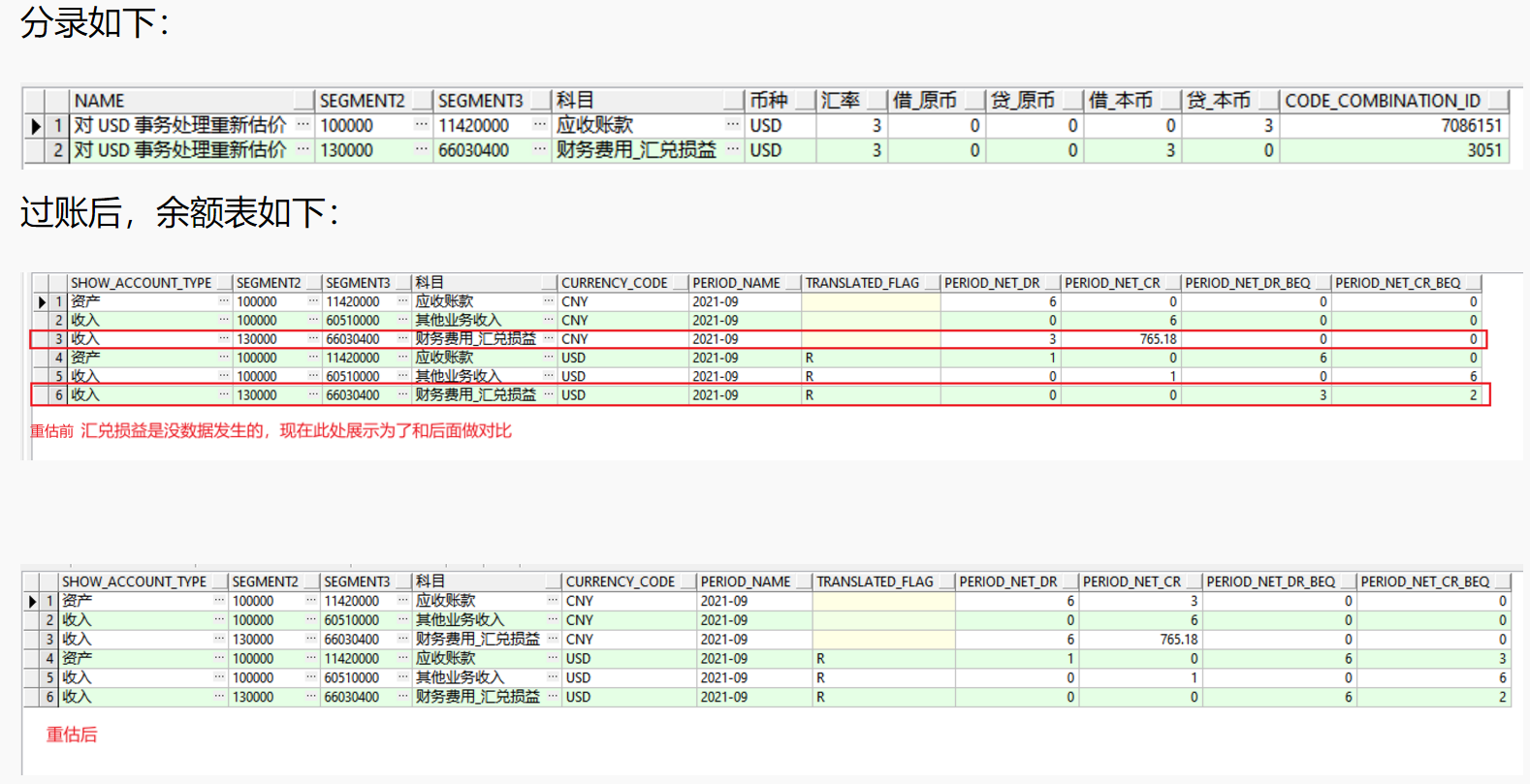

将期末汇率改成3,相当于人民币升值了,需要冲减应收账款3元(人民币收入减少3元,相当赔钱了),重估后生成凭证:

总结:

汇兑损益相当于可以理解成配平科目,费用科目,借方增加赔钱,贷方增加盈利。

参考资料

参考文章(本文部分文字说明引用如下博客,如侵权则删)

https://www.cnblogs.com/benio/p/9563832.html

http://blog.itpub.net/9182041/viewspace-682898/