企业税务管理的长期目标应该是明确的,即:企业税务管理支撑业务发展。但是,由于企业战略不同,其税务策略会有差异,而企业短期经营策略的变化,也需要调整税务策略。因此,在明确长期目标的前提下,税务管理需要根据短期策略,调整其侧重以及相应的管理内容。

在回答这些问题时,企业的税务管理也就能够获得短期的建设目标。比如,一家正在规划海外业务的集团企业,就需要考虑如何履行其海外的合规义务及税负成本,并需要考虑用何种资源支撑税务业务的开展,最后考虑优先将这部分需求转化为数智化应用。明确了集团税务管理的总体目标,并在总体目标下分析税务管理应当怎么支撑总体目标的达成。

在这一过程中,虽然不同企业的税务管理侧重会有区别,但是他们的税务工作范围是类似的。比如:对于采用投资模式出海的企业和采用商品出口模式布局海外的企业,他们都需要关注海外所得的税收问题,但关注的税务管理侧重不同(前者关注被动收入的所得税义务,后者关注关税、商品税等流转税)。

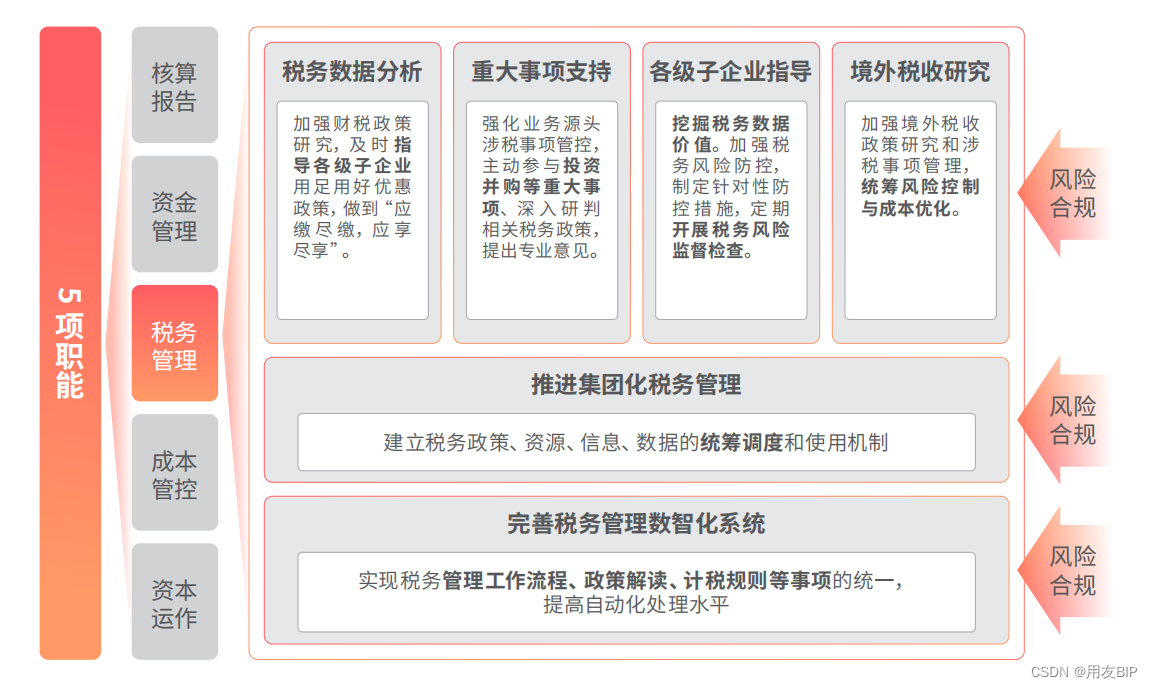

借鉴国资委 2022 年 3 月发布的《关于中央企业加快建设世界一流财务管理体系的指导意见》,可以对集团税务管理的范围进行明确,主要包含:集团税务管理、税务信息化系统建设、税务数据分析对管理的作用、税务团队在重大事项上的支持作用、在境外业务中税务管理的职能以及对各级子公司开展税务管理的必要性。

为了便于规划税务系统的搭建,将六项内容划分为“1+1+4”的三个层次。

最上层的税务分析等事项是集团税务管理需要重点关注的领域,也是集团化管理的作用对象。而中间层则是从制度和规则角度统合集团组织和流程,是集团化税务管理的抓手。而保障集团化税务管理的基础则是税务数智化系统。

虽然《意见》是大而化之的框架,但它明确了税务管理如何支撑业务战略,同时,也划分了的税务管理的事项。企业的税务管理者能够基于《意见》的框架给出自己企业的税务管理规划。

将集团企业的税务管理内容划分为相对独立的领域后,可以进一步规划企业的税务业务架构,并在业务架构的范围内,选择路径,分阶段应用不同的税务功能,从而达成阶段性效果。

在业务框架的底层,税务应用需要与前端的业务系统及财务 ERP 形成数据集成与应用集成。这些集成主要通过组织配置、发票协同与涉税数据治理来完成;在底层之上,企业可以基于税源数据,应用分税种核算、申报等功能,并配置审批流程,形成税务的日常运营层;在将运营行为转化为数据后,企业税务管理层可以进一步搭建税务管理功能,充分利用结果和行为数据,开展税务管理工作。

值得注意的是,各层次的应用内容并不是一成不变的,而是需要综合考虑企业的状况,从而在应用中对组织、人员、流程、业绩考核等一系列情况进行调整,最终达到税务运营效率最大化。