背景

当前开放银行还是一个需要普及的概念,但是将来的银行业,必然是开放银行的天下。

开放银行是什么

- 以前银行都要拉专线,技术成本高,复用程度低,现在采用微服务方式直接在云上建立服务,有了标准化的技术基础,减员增效

- 总体讲,这个社会会更加开放,哪怕连以前比较封闭的银行业也是这样

这么说可能有点抽象,在下文,我会举一个渣打银行的开放银行的具体例子,感兴趣的可以提前拉到最后看下。

开放银行的技术推动因素

- AWS,阿里云

- 银行的客户开始云化,信息化,互联互通的需求大大增加

- 优秀开源的出现,比如tomcat kafka,建立技术体系的成本降低,更何况互联网公司已经探路了

技术核心

- Specifications 技术规格 swagger,开户,交易,监管等都标准化

- 轻量级授权体系(密码学发展 以前是拉专线,成本高)

- 统一的用户界面体验 checklist

- 运营操作指导 一方面满足监管,一方面运营更有效率

建设目标

- 符合西方现有的开放银行标准(标准这块中国还有落后)

- 达到高可用的要求99.5%

- 快速开发上线,(学习互联网的快速迭代)

- 统一客户的体验(不用被告知找A部门 B部门 C部门),统一网银,手机银行等各个渠道

目前欧洲的开发银行建设,做到了标准先行,站位较高,中国的开放银行建设,虽然起步稍晚,但是可以发挥后发优势,这里笔者大声疾呼,中国的开放银行建设,监管端一定要标准先行

中国的开放银行建设

最早是银企互连(但那还是拉专线且定制API的时代,只能说业务上有了开放的需求,但是技术还是陈旧)

银企直联是开放银行的前身,以大型集团型企业 ERP 建设逐步完善为历史背景。

其次是Open API,得益于接口标准化,“Open API”模式下开放银行的成本(尤其是与企业和场景方对接的成本)将显著低于银企直联。

不仅是节约成本,市场将看到数据价值 规模价值

从银行讲,领先银行将数据资产化,最终向生态合作伙伴和中小银行反哺输出技术能力和数据洞察。

从大企业讲,有这么多可以用的标准化API,可以组合创新,自动化很多功能(智能合约)

- 从比特币和互联网开始说

封闭特征?用户准入困难,排队,而比特币几乎没有限制,展示了一种金融服务的可能性

英国的标准先行: 2015 英国发布了标准 导致了新型国际金融支付平台的出现 国际多币种移动平台:换汇+支付(Paypal/Wise/Revolut).md

标准的创新

监控的灵活

造就了今日英国之金融创新

The Open Banking Standard. Enabling customers and SMEs to share their current account information securely with third party providers, promoting innovation and inclusion in a new financial ecosystem.This Standard has activated a fintech renaissance in the UK, and inspired similar iniatives all over the world.

刷卡的例子:以前每个银行一个刷卡机,现在只要你符合了银联的标准就可以,商家只用一个刷卡机

技术基础:云,密码学,消息中间件技术

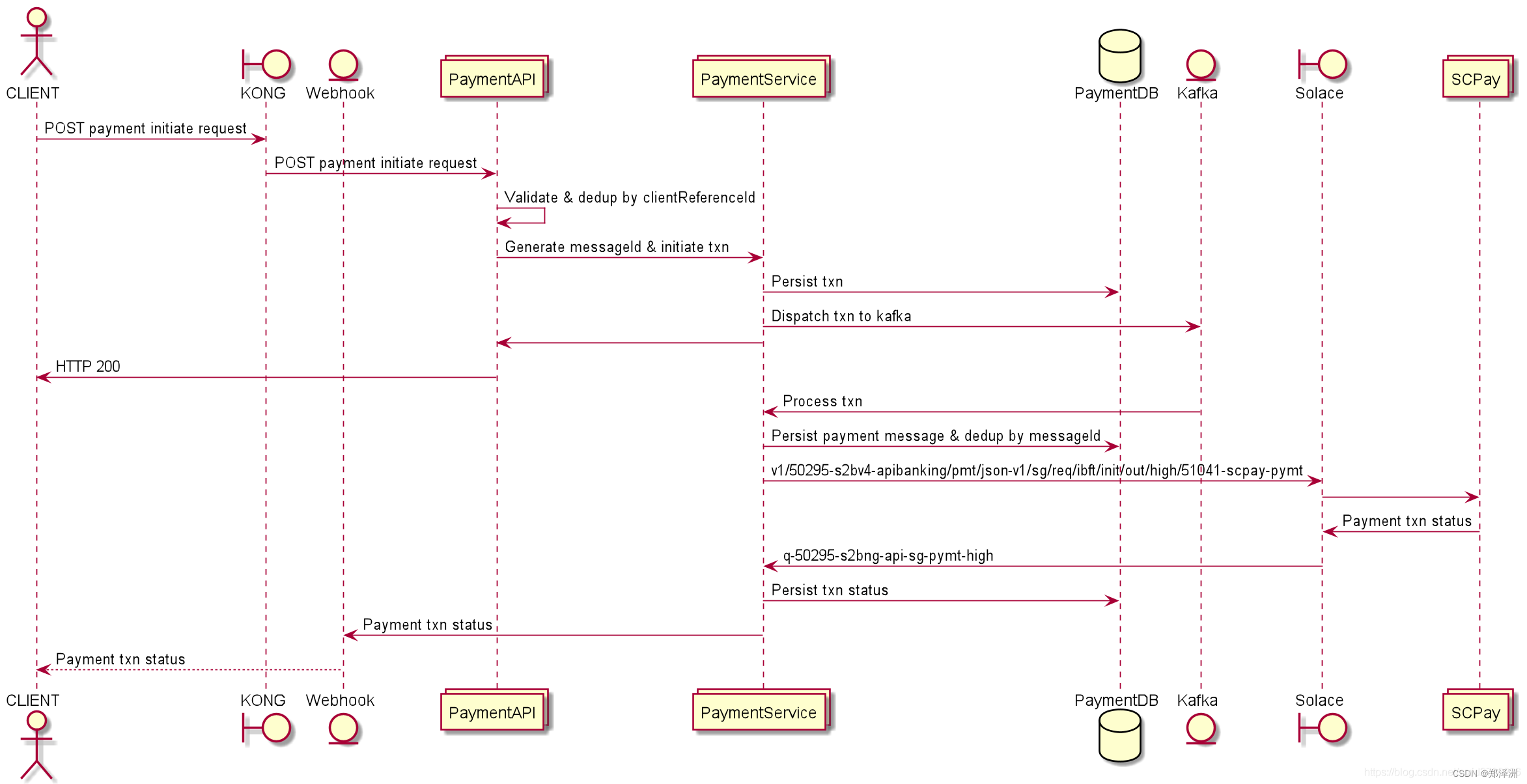

渣打开放银行建设体系例子

Components

User Cases