一、量化交易系统:

(69 封私信 / 4 条消息) 想搭一个量化交易系统,步骤是怎么样的? - 知乎 (zhihu.com)

聊聊量化交易中纯技术部分的架构 - 知乎 (zhihu.com)

量化交易系统由四个主要部分组成:

交易策略识别-寻找策略,利用优势,决定交易频率

策略回测-获取数据、分析策略性能并消除偏差

执行系统-连接至代理端,实现交易自动化,并将交易成本降至最低

风险管理-资本最优化配置、“下注规模”与交易心理学

1.策略鉴别

所有的量化交易过程都是从最初的研究阶段开始的。 这一研究过程包括找到一个策略,并看看该策略是否适合你可能运行的其他投资组合,获得所有必要数据来对该战略进行测试,并试图优化,以获得更高的回报和/或更低的风险。如果作为独立的交易者运行策略,您需要考虑您自己的资本需求,以及交易成本将如何影响策略。

与普遍看法相反,通过各种公共来源来找到有利可图的战略实际上非常简单。学者定期公布理论交易结果(尽管主要是交易成本总和)。量化金融博客将详细讨论其策略。行业期刊将概述基金采用的一些策略。

你可能会问,为什么个人和公司热衷于讨论他们的盈利策略,特别是当他们知道其他人“挤占交易”可能会阻止该策略长期运作时。原因在于他们不会经常讨论他们所执行的确切参数和调整方法。这些优化是将表现相对平庸的策略转变为高利润战略的关键。事实上,创建自己独特策略的最佳方法之一是找到类似的方法,然后执行自己的优化过程。

2. 策略回测

回测的目的是提供证据,证明通过上述过程确定的策略在应用于历史数据和样本外数据时都是有益的。然而,由于各种原因,回测并不是成功的保证。它涉及许多偏差,必须仔细考虑并尽可能消除这些偏差。我们将讨论常见的偏差类型,包括前瞻偏差、生存偏差和优化偏差。

一旦确定了一项策略,就有必要获得历史数据,并利用这些数据进行测试,

对历史数据的主要关注点包括准确性/清洁度、生存偏差以及股息和股票拆分等公司行为的调整:

为了进行回测,需要使用一个软件平台。可以选择使用专用的回测软件(如TradeStation),数字平台(如Excel或Matlab)数字平台或完全自定义的编程语言(如Python或C++)。当对系统进行回测时,必须能量化系统的性能。

一旦一个策略经过了回测,并被认为是没有偏差的,通过良好的夏普和最小化的缩水,现在是时候建立一个执行系统了。

3.执行系统

执行系统是由代理发送和执行策略生成的交易列表的方法。尽管交易生成可以是半自动化的,甚至是全自动的,但是执行机制可以是手工的,半手工的(即)或完全自动化。对于LFT策略,通常使用手动和半手动技术。对于高频交易策略,有必要创建一个完全自动化的执行机制,该机制通常与交易生成器紧密结合 (由于策略和技术的相互依赖)。

4.风险管理

量化交易难题的最后一步是风险管理。它包括技术风险和心理状况管理。

二、量化投资流程:

回测:

要基于历史数据

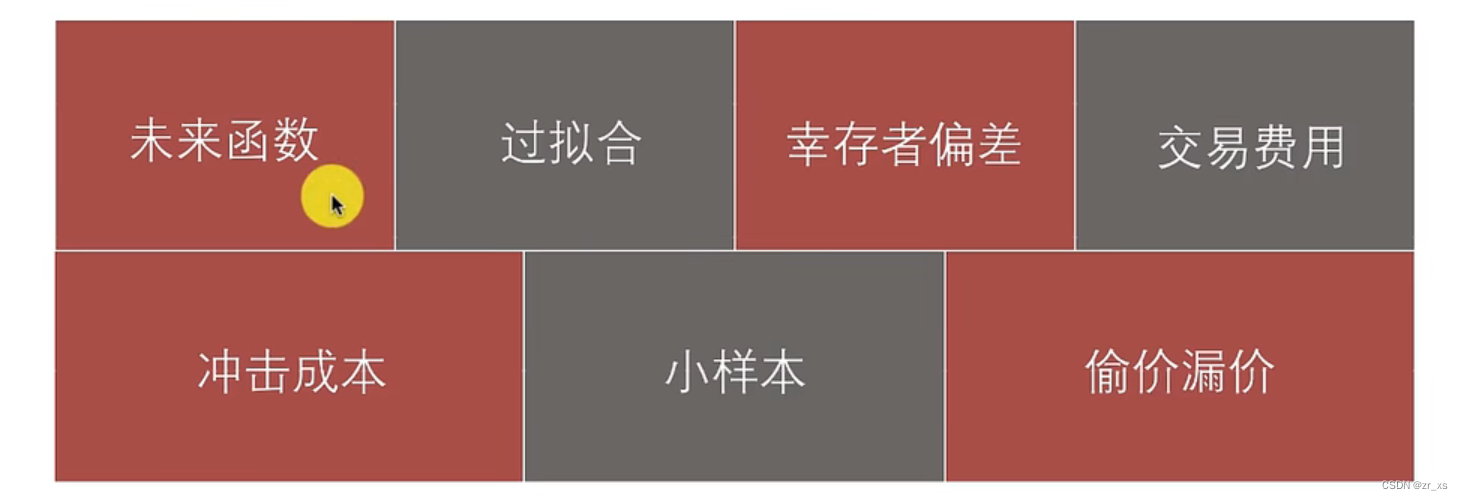

回测中陷阱:

未来函数:当前时间点获取到了该时间点之后的信息

过拟合:拟合过度,会学习和记忆噪音数据,容易失效

幸存者偏差:在数据分析领域,容易将历史上退市股票排除在外,一定程度上粉饰回测绩效

交易费用:交易费用低估:在回测中,对交易费用的计算低于实际情况,使得策略收益虚高

冲击成本:交易本身会引起市场变化,带来冲击成本

小样本:数据量小,分析结论普适性不强

偷价漏价: 在一定时间点上按照价格的最高价和最低价撮合

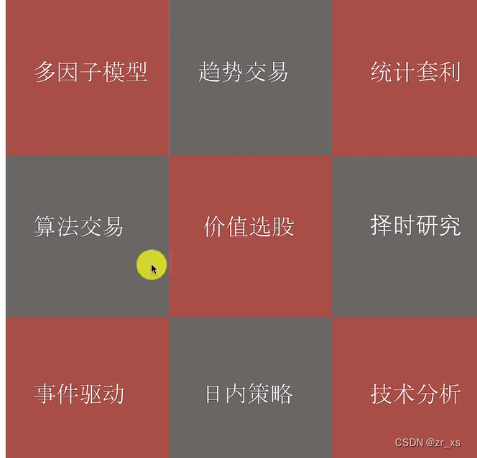

常见量化交易策略:常见的十大量化投资策略(附源码) - 知乎 (zhihu.com)

策略评估:

三、学习操作

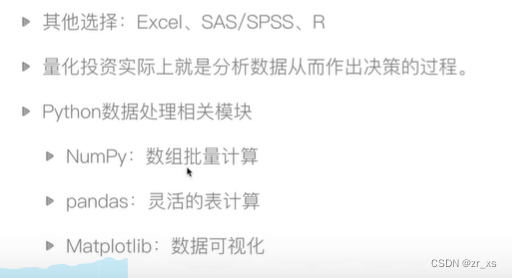

python基础数据处理包:numpy、panda、matplotlib

读取excel、csv、txt-->df

(173条消息) 使用python读取和保存为excel、csv、txt文件以及对DataFrame文件的基本操作_python保存dataframe_来包番茄沙司的博客-CSDN博客

df---->excel、csv、txt

(173条消息) DataFrame.to_excel()用法说明_七月流萤的博客-CSDN博客

(173条消息) python:DataFrame输出为csv(Pandas的to_csv()使用)_python将dataframe导出为csv_weixin_39450145的博客-CSDN博客

import pandas as pd

data_file = 'd:/成交明细.xlsx' # Excel文件存储位置

D = pd.read_excel(data_file)

D.to_excel('d:/2.xlsx', sheet_name='Sheet1', index=False,header=True,encoding='utf-8')

print(D)

四.实操

(191条消息) python金融分析小知识(21)——如何计算股票、基金的收益净值曲线并通过python绘制_君子以自强不息python的博客-CSDN博客

手把手教你计算基金回撤率,学起来!~ - 知乎 (zhihu.com)

(191条消息) python量化投资--基金定投收益曲线回测,老韭菜的自我修养_python 投资组合业绩回测_潭州可里的博客-CSDN博客