数据智能产业创新服务媒体

——聚焦数智 · 改变商业

“注意看,这个男人叫小帅。”“OMG!买它!”“哈基米、哈基米、哈基米”……

如果常刷短视频或者看直播,相信这些网络热门语你必定不会陌生。

曾几何时,收发信息已从广播、电视等大众传媒,转向抖音、快手等短/长视频平台,新闻热点、影视评论、电子商务、家庭萌宠等短/长视频充斥网络,并借由人手一部的手机快速扩散。

不仅是短/长视频和直播领域,音视频正加速向各行各业渗透,被广泛应用于在线教育、电商、办公、医疗等场景中。

“音视频+”重塑行业之时,一批云厂商也成为各行各业的基础设施,帮助不具备音视频专业能力的企业和开发者以快速、敏捷、低成本的方式获取音视频能力。

国内云服务提供商七牛智能科技有限公司(以下简称“七牛云”)便是其中代表之一。

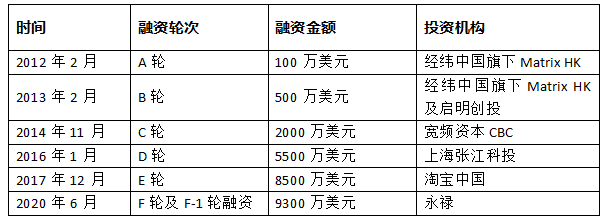

七牛云成立于2011年,在过往十多年的经营历程中,七牛云从“云存储”起家,建立起统一的异构数据库,辅助音视频云服务和数据分析,曾连续两年入选“中国独角兽企业”榜单,并被评为云服务领域的领军企业。基于此,在一级市场,七牛云备受资本青睐。据数据猿统计,七牛云已完成6轮融资,总融资额25900万美元,折合人民币18.61亿。

来源:七牛云招股书

随着规模体量的增大,七牛云在2021年向美国SEC提交招股书,拟纳斯达克上市。但最终以2022年9月公司自愿撤销申请材料收尾,异地上市未能成行。9个月后,七牛云卷土重来,而这一次,七牛云选择“弃美赴港”。

2023年6月29日,七牛云向港交所递交招股书,继续向国际资本市场发起冲击。迫切上市的背后,或许与之业务收入增速下滑、亏损比重加大有关,急需上市融资提供“长钱”。

MPaaS业务增速显现疲态,押注APaaS

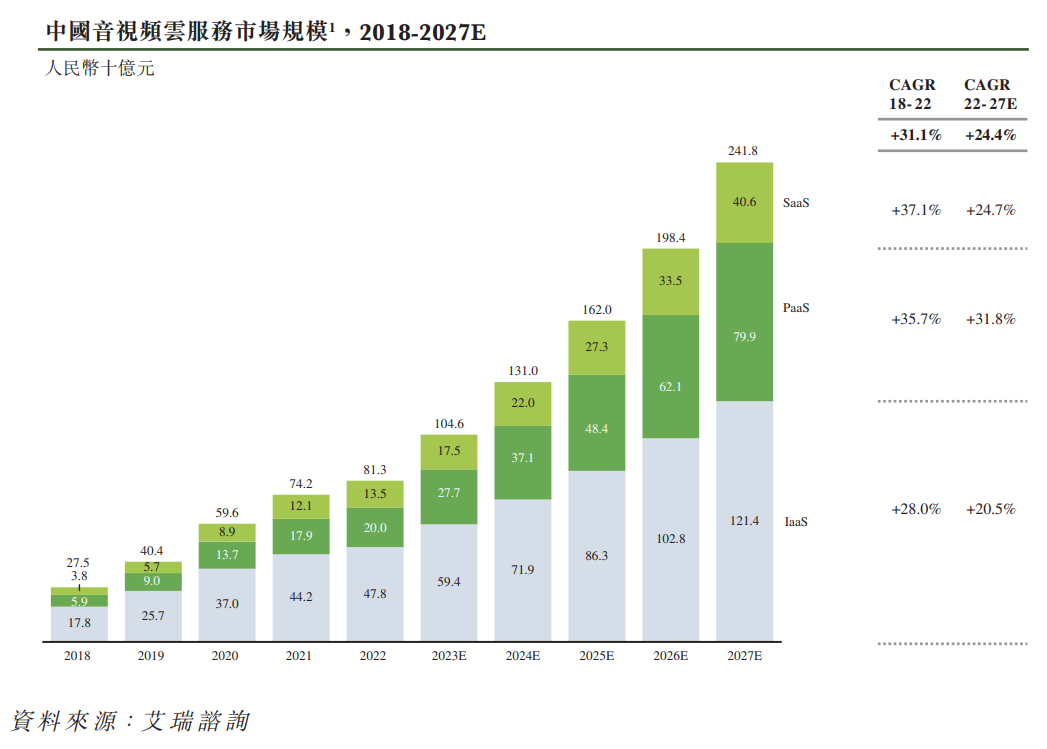

中国音视频服务市场可划分为IaaS、PaaS及SaaS市场。

IaaS是底层硬件或虚拟服务器,通过互联网提供云端应用运行的基础设施组件,如计算能力、存储、分发网络及其他基础云资源;PaaS是依托基础云资源,强调整合、配置、调度,使用户能够使用解决方案堆栈部署或创建云端应用程序;SaaS是提供在云端运行的开啓即用的软件应用程序,以满足企业业务需求。

简单点说,如果你想吃饭,IaaS模式相当于给你一个厨房,锅碗瓢盆什么基础工具都有,你需要自备材料以及自行烹饪;

PaaS模式是除了提供基础工具还会提供原材料,肉菜蛋奶等,你直接可以烹饪,省去了配菜等步骤;

SaaS模式则更像是,去饭店点餐,无需个人操作直接按需就餐。

上图来自于艾瑞咨询,可以发现,中国音视频云服务市场规模中,音视频IaaS模式占据绝大部分的市场份额。但从未来五年规模增速看,PaaS模式以31.8%的年复合增速,位居三大业务模式之首,是增速最快的音视频云服务模式。这主要是由于国内音视频市场客户差异化需求较高,提供标准化应用的SaaS模式因其定制化程度高,无法及时满足音视频市场不断变化的需求,因此平台型PaaS模式发展更具潜力。依据艾瑞预测,音视频云服务PaaS市场规模将从2022年的24.6%提升至2027年的33%。

相比SaaS产品,PaaS的不同在于其提供了一个平台。不仅要关注产品能力的落地,更要关注生态落地。因此在PaaS前期,找到足够优质的独立软件开发商至关重要,通过与独立软件开发商协同配合,打开市场。

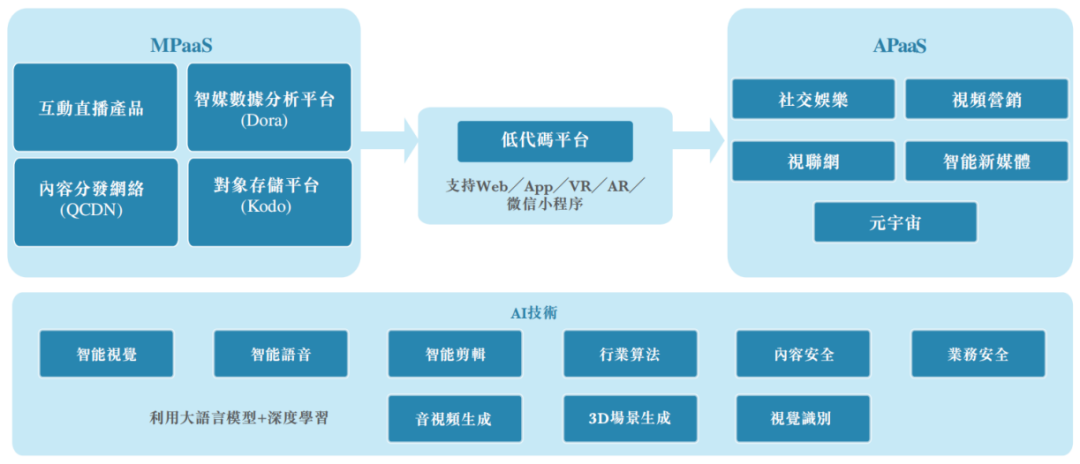

七牛云是一家PaaS解决方案厂商,包括MPaaS、APaaS及DPaaS,深耕视频点播、互动直播、实时音视频、摄像头上云等领域,提供面向场景的音视频服务。目前,公司的企业客户和开发者数量超过 100 万,广泛分布在互联网、广电与新媒体、汽车、金融、生命科学、智能制造等行业,包括 OPPO 、爱奇艺、平安银行、招商银行、上汽集团、芒果 TV 等知名企业,其音视频生态已初见雏形。

无论是从音视频PaaS模式未来增速,还是七牛云自身构建的“朋友圈”,公司前景似乎一片光明,但眼下业绩表现却算不上太好。

来源:七牛云招股书,业务架构图

先说MPaaS业务,该业务主要七牛云帮助客户处理服务器与存储系统等资源投入大、数据传输与处理技术要求严格、直播延迟等用户体验差等痛点。

MPaaS产品的收益主要源自QCDN、Kodo、互动直播产品和Dora。(内容分发网络QCDN、对象存储平台Kodo、互动直播产品及智媒数据分析平台Dora)公有云客户按使用量收费,私有云客户按定制化项目收费。一直以来,MPaaS业务是七牛云主要收入来源,2020年至2022年,MPaaS业务年均贡献收入占总收入比重约88%。

就PaaS而言,无论是订阅模式还是项目模式,只有当用户规模达到一定量级,才会摊低成本实现盈利。近三年,七牛云MPaaS付费客户数呈现增长态势。MPaaS付费客户数量由2020年的61502名增至2021年的68808名,并于2022年进一步增至83970名,2022年MPaaS付费客户增长22%。

按常理来说,随着付费客户规模的增加,七牛云该项业务收入应保持增长。然而,2022年来自MPaaS产品的收入同比下滑36.1%,由2021的13.70亿元降至2022年的8.75亿元。

究其原因,一是MPaaS客户平均贡献减少。虽然付费客户数量增加,但主要增加的是中小型客户,付费能力较弱。2020年、2021年及2022年,MPaaS客户的平均贡献分别为人民币16700元、人民币19900元及人民币10400元,2022年同比减少9500元。

二是下游客户缩减支出,相关需求减少导致的收入下降。招股书提到,来自云存储Kodo的收入直接缩减了3亿元,由2021年6.5亿元降至2022年的3.2亿元。有2022年硬件供应链中断原因,也有云存储逐渐饱和,客户对Kodo需求下降的原因。此外,QCDN收入下滑约1亿元;直播互动产品收入下滑3700万元;Dora收入下滑3110万元。

面对MPaaS业务增长乏力以及市场需求的变化,2021年9月七牛云正式推出了APaaS业务,主打一个平台与多个场景的“1+N”商业布局,五个应用场景即社交娱乐、视频营销、 视联网、智能新媒体以及元宇宙。

APaaS能够帮助开发人员更加高效地开发和部署应用。此外,APaaS还提供了多语言和多框架支持,使得开发人员能够更加灵活地选择和使用开发工具和框架。在七牛云推出APaaS业务后,APaaS付费客户数量由2021年的1319名增至2022年的1967名,同比增长49.1%;APaaS客户平均贡献更是从2021年的18900元跃升至2022年的98600元,同比增长422%!

由此来看,基于场景需求的“产品集成”相较于单一产品,产品价值更落地,客户也更愿意为之买单。

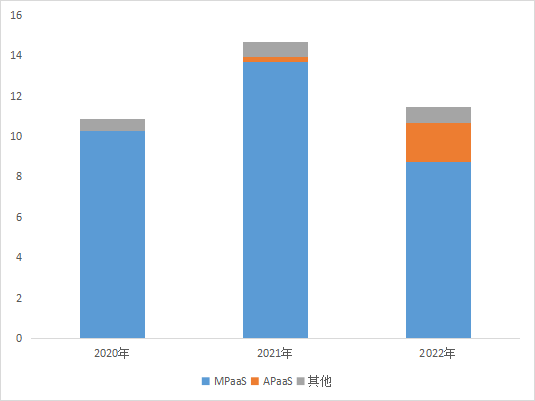

2020-2022年,七牛云来自MPaaS产品的收入占比不断下滑,占当期总收入比重为94.3%、93.1%及76.3%。2021年和2022年,来自APaaS解决方案的收入占比不断增加,占当期总收入比重为1.7%及16.9%。招股书显示,2022年APaaS业务毛利率为28.3%,MPaaS业务毛利率为17.3%,APaaS业务的毛利率相比MPaaS业务毛利率高出9%,且客户平均贡献高,七牛云后续将继续向MPaaS客户推广APaaS解决方案。

不过,七牛云在招股书中坦言,大多数APaaS客户是自有场景需求的MPaaS客户转换而来。但若对比2022年和2021年收入情况,2022年三项业务(MPaaS+APaaS+其他)的合计收入,还比不上2021年仅MPaaS一项的业务收入。也就是说,即便将2022年MPaaS业务全部转化为APaaS,盈利能力略有好转,但业务体量似乎已触及“天花板”。

七牛云业绩增长已显乏力,七牛云总收入从2020年的10.89亿元增加35.1%至2021年的14.71亿元,2022年总收入跌至11.47亿元,同比下滑22%。

来源:七牛云招股书,各项收入表现(单位:亿人民币)

每赚1元,要给上游运营商/云厂商5毛

招股书显示,2022年,七牛云以11.5亿元的营收位列中国音视频PaaS市场第三,占5.7%的市场份额。除竞争对手A以37亿元的营收占据18.4%市场份额外,排名第二、第四、第五的竞争对手市占率极为相近,分别为5.8%、5.5%和5.4%。

再看APaaS市场,七牛云以1.9亿元收入占11.9%市场份额,排名第二。排名第一的竞争对手B和第三的竞争对手A,市占率分别为14.4%和11%,差距亦是没有拉开。

即便七牛云营收排名在国内音视频PaaS和APaaS市场如此靠前,但仍未摆脱亏损状态,2020年至2022年,经调整净亏损分别为2026.4万元、1.43亿元、1.5亿元。

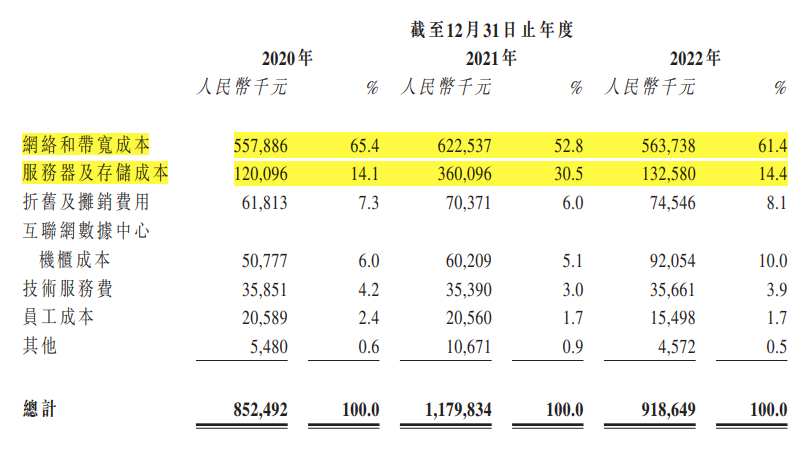

关于七牛云亏损的原因,销售成本高昂是原因之一。销售成本包括向客户提供产品相关的成本和费用。其中,向网络运营商及云提供商购买的“网络和带宽成本”占整体销售成本约60%,“服务器及存储成本”占整体销售成本20%。

按2022年成本计算,七牛云每赚1元钱,就要向上游供应商(云厂商/运营商)缴纳5毛钱的网络费和1.2毛钱的服务器等费用。整体看,2020年至2022年七牛云销售成本占总收入比重分别为78.24%、80.22%、80.12%,高昂的销售成本不断蚕食公司利润。

辛苦半天,七牛云还是在给上游IaaS云厂商和运营商打工。

来源:七牛云招股书,报告期间销售成本明细

此外,2020年-2022年,“三费”中销售费用分别支出1.06亿元、1.93亿元、1.48亿元;行政费用分别支出0.76亿元、1.2亿元、1.11亿元;研发成本分别支出0.96亿元、1.43亿元、1.29亿元。“三费”合计费用率从2020年的25.5%升至2022年的33.8%,提升了8.3个百分点。

若将销售成本费用率与“三费”合计费用率叠加,2020年-2022年分别为103.8%、111.1%、113.9%,算到这儿七牛云就已经“入不敷出”。

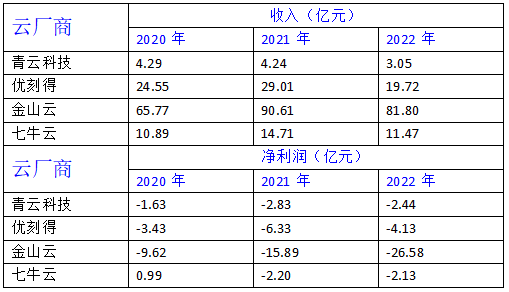

当然,云计算厂商亏损是老生常谈的话题了,强大如IaaS厂商阿里云也经历了2009年到2021年,10余年积累才扭亏为盈。如今,云服务厂商汇聚了众多重量级玩家,除阿里外,华为、腾讯、百度、京东、三大运营商等,竞争环境日益激烈。

尤其是今年上半年,阿里打响“云降价”发令枪后,价格战一触即发,多家厂商跟进,“没有最低只有更低”的云价格,裹挟着一众云厂商赔本抢占市场。现阶段,增收不增利是云服务厂商的普遍现象,亏损是绝大多数云厂商的常态。

来源:各家公司财报披露数据,数据猿整理

为缩窄亏损,七牛云2022年即减员控费,缩小销售团队和行政团队规模。具体而言,与2021年相比,2022年七牛云销售团队及行政团队的人数分别减少了104名及7名。公司预计,随着2023-2024年经调整净亏损逐渐减少,将于2025年实现盈利。

不过有一点数据猿不是很理解:七牛云的研发人员也在缩减。2020年公司研发人员185人,到2021年增至254人,而到2022年却减至172人。与此同时,公司表示要继续投资,吸引更多研发人员。研发人员频繁变动,与公司声称的持续投入似乎并不相符,对于研发人员去留究竟是“自愿”还是“被毕业”,还需要七牛云给予进一步说明。

回顾上一轮云计算行业蓬勃发展期,是在4G进行大规模建设后,移动网络质量得到大幅提升,由此拉动了2015年至2018年诸如直播、短视频、手游等应用的流量增长。在这一时期,云计算厂商业绩大幅提升。而从2019年至今,5G建设虽然如火如荼,但依然缺乏创新应用。

今年上半年,ChatGPT为代表的生成式AI应用爆红,将重塑各行各业,有望成为驱动新一轮云计算景气周期的引爆点。对七牛云来说,“音视频+AIGC”是其必争之地,从其战略布局来看,2021年推出APaaS业务,未来也将继续深耕场景应用。

在提升收入方面,留存是一切增长的基础。知名战略咨询贝恩公司曾给出这样一组数据,客户留存率增加5%,公司利润可以增加25%-95%,对应将现有客户转换为重复客户的可能性为60%-70%。提高客户留存率比增加付费客户数量更能使公司业绩表现更好。云的生意,是客户长久积累的过程。

招股书提到,2021年和2022年,七牛云MPaaS业务的客户保留率分别为72.1%和72.5%;2022年APaaS业务的客户保留率达到88.8%。若未来七牛云将MPaaS业务客户顺利向利润更高的APaaS业务转化,并保证客户留存率的稳步提升,或许其2025年盈利的目标即可实现,但现下还在“阵痛期”。

★ 关注数据猿,后台回复“七牛云招股书”即可下载招股书原文。

文:木阳 / 数据猿