A股市场至今已有逾5000家上市公司,行业分析有助于化简选股过程,然而如果想要对于各个行业都获得高于平均水平的了解,行业分类体系又显得繁杂。以中信行业分类体系为例,其一级行业包括30个行业类别,二级行业包括109个行业类别,三级行业则包括了285个行业类别。从经验来讲,一位基金经理能够跟踪30支股票已属不易,何况从行业分析到企业基本面分析到估值分析到交易还有多个决策环节。结论而言,想成为多个行业的专家不是一件易事。

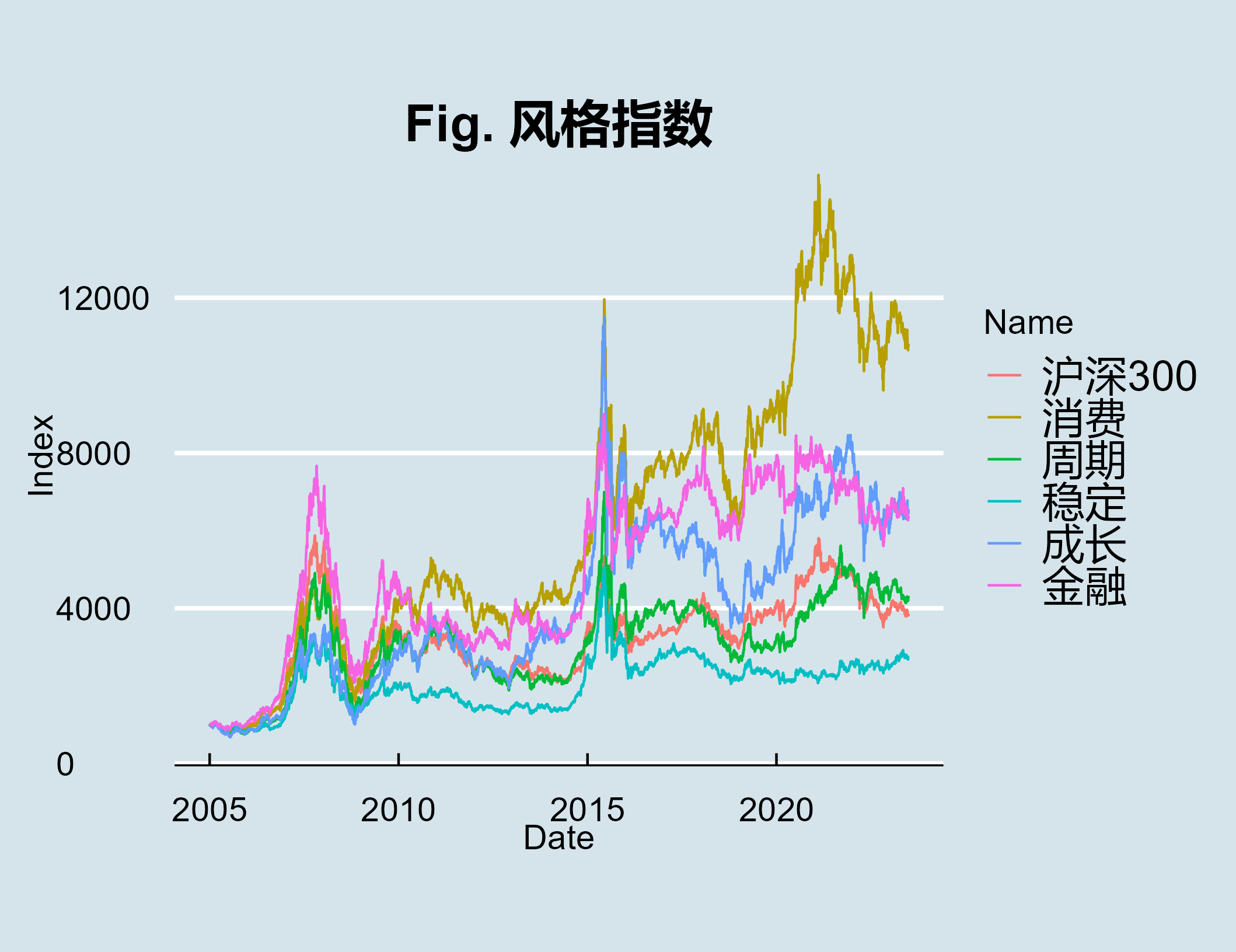

为此投资者希望进一步提升资产特征的抽象度,以实现对市场整体的全面把握。“市场风格”便是一种重要的特征抽象方式,即企业基本面受不同经济因素驱动的特点。本文按照中信风格指数的划分方式,主要考虑“消费”、“周期”、“稳定”、“成长”和“金融”五种风格。在后文讨论中我们将指出,行业景气度与宏观经济周期的关联模式导致风格特征形成。

值得一提的是,资产定价当中也常用“风格”一词命名驱动资产价格的因子,但彼“风格”非此“风格”。资产定价中的风格源自投资者在折现未来预期现金流时的系统性风险暴露,本文所言市场风格是企业经营景气状况与宏观经济周期之间的关联模式。

消费风格

消费风格所包含的一级行业大抵包括以下8种:食品饮料,农林渔牧,医药,家电,纺织服装,轻工制造,商贸零售,消费者服务。其中食品饮料、农林渔牧、医药、家电、商贸零售和轻工制造算是较为纯粹的消费风格行业,因为其子行业也多数属于消费风格。纺织服装和消费者服务下面的一些重要子行业则表现为其他风格。纺织服装的两个二级子行业当中,品牌服饰属于消费风格,而纺织制造则属于周期风格。消费者服务当中的教育行业则属于成长风格。

能够注意到,消费风格的各行业主要直接面向下游消费者。但并不是说但凡做toC业务的都表现为消费风格。我们说经济均衡由总供给和总需求两方面相互作用形成,具有消费风格的行业,其行业前景主要受到需求侧因素的驱动,随市场需求的波动而波动。由于面向客户提供差异化的产品或服务,供给侧竞争相对没有那么激烈。

由于受需求侧因素驱动,消费型企业的竞争优势主要来源于靠近客户的一端,即产品/服务、品牌和渠道。这里不提及价格,因为多数消费型企业有符合自身生态位的定价区间,客户更多地只是各取所需。食品饮料、医药、家电、品牌服饰和商贸零售行业均明显体现出这种竞争特点。食品饮料当中的酒类行业,背靠品牌优势,依赖经销商体系打开市场。饮料行业和食品行业上市公司面对广大个体户餐饮经营者,依赖产品力和品牌力使客户形成认知,同时需要打通商超线下渠道和淘宝京东线上渠道使得产品能够触及客户。医药行业经营需要打通医院、药店的渠道,因此催生了医药代表这一职业曾经的繁荣。家电产品由于参数复杂,绝大多数客户事实上无法理性地进行产品比较和产品定价,消费者进行产品选择时的主要依据归结为对产品的综合主观印象,也即品牌,品牌感受又很大程度上受到线下家电营销所植入的认识,家电行业的竞争因此依赖于品牌建设和家电商场销售网络的建立。

周期风格

周期风格所含行业包括以下8种:汽车、机械、石油石化、煤炭、基础化工、钢铁、有色金属、建材。注意到除汽车行业外,各行业均处于产业链中上游位置。当然,一级行业下的子行业也有例外情况,例如机械行业内的几种专用机械行业表现为成长风格,石油石化中的油服工程属于成长风格,有色金属中的稀有金属属于成长风格。总而言之,产业链中上游的传统领域,由于竞争比较激烈,行业前景受到供给侧周期性竞争的驱动于是表现为周期风格,而传统领域中的一些新方向则表现出成长风格。汽车行业虽然面对下游消费者,但由于传统燃油车的竞争趋于内卷,也表现为周期性。

周期风格的特点即行业前景受供给侧竞争因素驱动。由于产业技术较为成熟,市场规模增长空间受限,下游应用方向又较为分散,行业内竞争较为激烈。随着供给侧竞争加剧,产品价格压低,行业利润逐步被压缩,库存逐步累计,直到部分厂商退出行业,产品价格、行业利润和库存发生反向变动,于是表现为周期波动。

由于受供给侧因素驱动,周期型企业的竞争优势主要来源于生产技术、产能柔性和运营能力,市场规模已缺少扩大的空间,因此行业竞争本质上是成本的竞争。成本竞争集中表现为库存的周期性,因此周期风格的分析常围绕各种库存指标分析供求关系。例如石油石化行业关注EIA原油库存、API原油库存指标,煤炭行业关注六大发电厂动力煤库存和主要港口煤炭库存,钢铁行业关注港口铁矿石库存、螺纹钢库存、线材库存等多个指标,建材当中玻璃库存也是常见指标。当然,由于库存的涨和跌都可以受供和需两方面影响,同样是去库存,有主动去库存和被动去库存之分,同样是补库存,有主动补库存和被动补库存之分,所以库存指标要和供需层面的其他因素一同分析。

稳定风格

稳定风格仅包括电力及公用事业,建筑和交通运输三个一级行业。其中交通运输的物流二级行业由于近些年电商的高速发展,表现为成长型风格,而航运和航空这两个三级行业则表现为周期风格。

如果将稳定风格的所有企业财务指标提取出来,计算下时序上ROE的波动性,会发现明显低于其他风格的股票。简单分析下该风格收益稳定的原因,大抵是因为供需两方面都没有大的波动。需求方面,公用事业、基础设施建设和交通运输的相关行业市场规模都保持较为平稳的增长。我们的居民用水用电用气,房屋、道路、桥梁等的建设,机场、铁路、港口的运营,都很难说有大幅度的变化,相关财政支出也始终有保障。供给方面,行业属性导致相关大型企业有政策保障和一定垄断能力,不存在周期行业一样的行业拥挤和行业出清的情况。同时也由于价格被管控,这些行业没法通过价格操纵获取暴利。

成长风格

成长风格包括:电力设备及新能源、国防军工、电子、通信、计算机、传媒,其中后四个一级行业即电子、通信、计算机和传媒统属于TMT。成长风格的一级行业多数比较纯粹,仅少数子行业表现为其他风格。电力设备及新能源下面的输变电设备和配电设备,这两个传统行业表现为周期风格;通信行业中的电信运营,说白了就是移动、联通和电信,属于稳定风格;最后就是传媒行业中的出版业,属于消费风格。

成长风格的核心特征是营收的增长。然而营收的增长不等于利润的增长,对于成长风格的行业,投资人更多地着眼于未来的潜在收益而非当下的利润。即使当下是亏损的,只要未来利润空间足够大,企业的净现值就是正数。成长风格企业的现金流结构中,未来现金流占比高,同时由于“未来的收益”不确定性更高,导致该风格的另一项主要特征——市盈率高。

站在企业家的角度,经营一家成长行业中的企业,要点在于为未来的生存创造条件。为此企业管理者愿意牺牲当下收益换取市场占有率,典型的例子是互联网企业通过烧钱(产品运营初期给客户发放大量大额优惠券)的方式吸引客户。企业期待只要行业规模持续增长,业内定价权足够高,就终有一天能够扭亏为盈。特斯拉、谷歌、京东、腾讯等公司都经历了这样一条成长曲线,在客户规模足够大的条件下,通过发挥规模效应使得原本庞大得支出被营收覆盖,实现盈利。当然,这种模式存在风险——如果市场规模达不到预期水平,如果规模效应不够强,如果最终企业利润率不及必要回报率,那么意味着商业模式被证伪。

对于成长风格的企业,投资者根本上应当关注其商业模式的可行性,而为了验证这种可行性,才去关注一系列财务指标:企业的现金流,决定了保障其当下生存的能力;营业收入增长率以及营业成本增长率,共同用于判断企业未来获得利润的能力;最后,由于成长风格的高度不确定性,需要慎重考虑估值与“商业模式可行的概率”是否匹配。

金融风格

金融风格包括四大一级行业:银行,非银行金融,综合金融,房地产。相信绝大多数人第一次看到房地产被划入金融风格会感到奇怪,但考虑到在我国房子主要作为投资品的属性便容易理解。

金融行业靠货币发行和利率双轮驱动。金融提供的产品即是货币,所以说货币放行相当于产品规模,利率相当于产品价格。在此基础上,由于金融业的高杠杆特性,资金的成本也即金融企业的融资利率同样重要。在资产端,由于投资取得回报具有不确定性,因此资产质量受到关注。对于商业银行,资金成本即客户存款的利率,资产质量即不良贷款比率。对于房地产开发企业,资金成本取决于债务发行、金融机构信用供给、销售回款速度的综合成本,资产质量取决于项目利润率、回款速度和交付情况。

金融类企业具有多方面的竞争优势来源。首先是行业牌照赋予的垄断优势,这在业内是有相应定价的,即便金融机构完全丧失经营能力,也可凭借牌照等待被收购。金融机构由于牌照优势也常有摆烂得态度。其次,金融业相对其客户具有信息优势。银行业因此得以承担存款者与贷款者之间的中介角色,投行因此得以承担承销商角色,保险也因此承担风险汇集者的角色。第三,金融业普遍具有规模效应。这种规模效应来源于企业的信息积累,来源于客户关系网络的扩大,还来源于固定资产和无形资产(品牌信誉、软件算法等)的复用性。第四,金融业已在文化层面形成优势,使其得以剥削社会人才。近年来,由于行业扩容和互联网金融的冲击,金融业的牌照优势不再明显。由于行业内卷、党的引导以及互联网等行业的崛起,金融业的光环也不再那样耀眼。整体而言专业性、信息优势和资本规模优势对于金融机构的重要性在增强。

本文由 mdnice 多平台发布