2023年的科技圈风起云涌,科技巨头纷纷围绕AI吹响了军杯赛的号角,以ChatGPT为代表的AI技术预示着第四次工业革命已经到来,而当前恰处于关键时期。

几十年的积淀与数月的“狂飙”,证明了AI绝不是一次短暂的技术泡沫,其将对现有互联网逻辑带来天翻地覆的变化。但我们也必须承认此类硬科技需要以一个长周期来审视、投资和建设,而AI的产业链条里所包含的云计算也是我们一直关注的核心领域。

云计算作为同样为互联网带来巨大革新的另一项重要技术,其早已将计算变成了一种社会资源。AI掀起的对通用计算能力的强大需求,则为云计算服务厂商带来了新的市场增长方向。

而看似乐观的市场前景背后,也隐藏着云厂商市场份额下滑、营收面临“见顶”的危机。

传统云计算增长放缓已成必然?

在2023 华为全球分析师大会上,华为副董事长、轮值董事长CFO孟晚舟表示,到2030年通用计算能力将增长10倍,AI计算能力将增长500倍,云服务占企业应用支出比例为87%。

阿里云霍嘉在4月27日的第六届数字中国建设峰会数字经济分论坛上也发表观点认为:“云计算是发展通用人工智能的最优解决方案。”而阿里云是目前国内唯一实现盈亏平衡的云服务商。

根据IDC今年4月23日发布的中国公有云服务市场统计数据,截至2022年下半年,阿里云以31.9%的市场份额位居国内第一,毫无疑问是坐实了云计算龙头厂商的名头。

但就在刚刚过去的五一节前,阿里云宣布宣布史上最大规模降价,核心产品价格全线下调15%至50%,存储产品最高降幅达50%。AI飙升的算力需求、良好的市场表现为何带来的是云计算史上最大规模降价?

可以想到的一点是,或许这是出于对云市场收窄、营收增速放缓的担忧,让早在云服务巨头之间打响的价格战被阿里云推向高潮。根据阿里云的财报,2022财年四个季度,其营收增速分别为30%、33%、20%、12%。在抵销跨分部交易的影响后,全年总营收增长仅为3%。

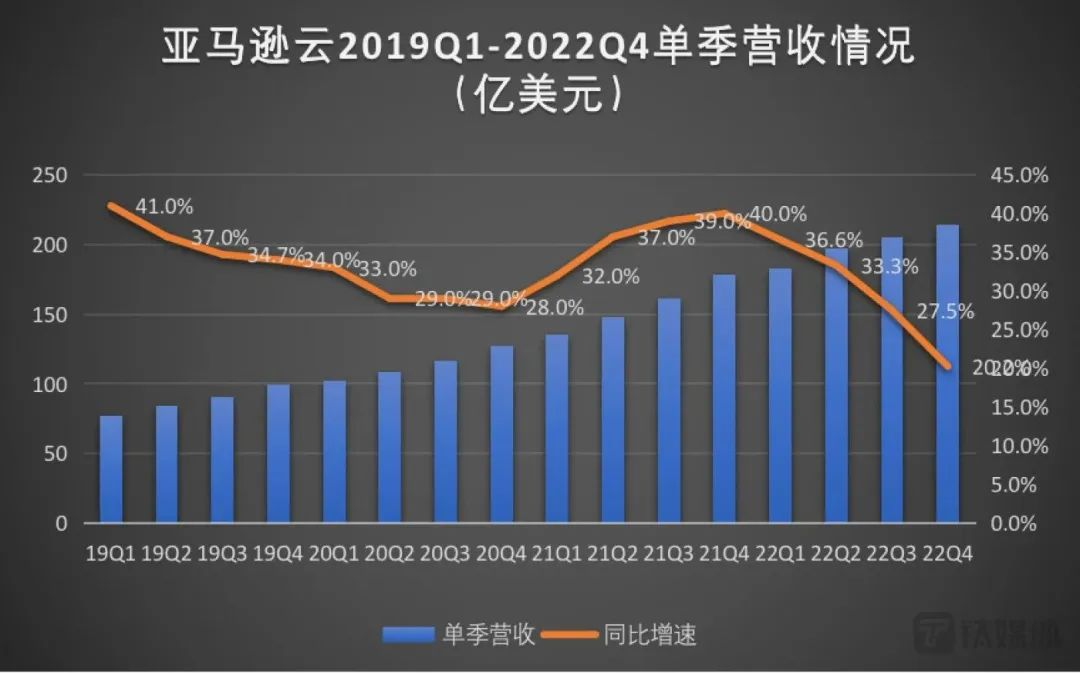

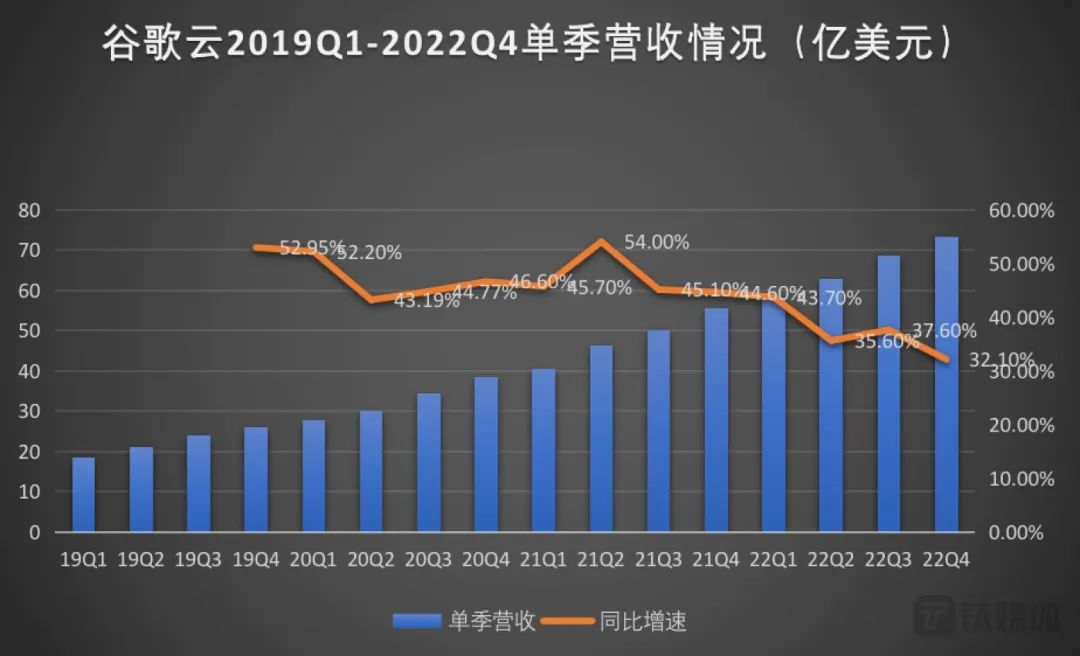

不止阿里云,国内外其他云服务巨头都面临这一严峻局面。钛媒体对比了头部云厂商在财报中披露的业绩数据发现,相比云业务在发展早几年高歌猛进,微软、亚马逊、谷歌母公司Alphabet这三大海外云厂商的云业务营收增长放缓是进展到一定阶段必然面临的问题,而分析师普遍给出了今年第三季度会持续放缓的预计,下面的营收情况图表可以让我们明显了解到这一趋势。

就这样的形势,我们可以推断,“价格战”是云厂商调整策略,扩大用户基数和规模,提升云计算的市场渗透率而主动采取的手段,且取得了一定的效果:自阿里云在上个月宣布降价和核心云产品免费试用以来,已有超过100万人次访问阿里云官网的免费试用,阿里云也透露未来还将进一步扩大免费试用范围。

新的市场增长“路在何方”?

但如果我们拉长战略周期,或者以年为单位来考量云计算市场,“价格战”并非谋求长久健康发展的最佳策略。

而以ChatGPT的爆火为起点,大模型竞争迅速进入白热化阶段,这无疑为云计算打开了一个全新的市场。AI正在颠覆各行各业,而企业未来对云计算的需求,也必然会达到一个新的高度。

然而就云服务提供商而言,尽管有着强大的人工智能市场需求,但其准入门槛并不低,背后成本在云资源达到一定阈值后,将会迎来指数级别的增长,这也是之前OpenAI首席执行官山姆·奥特曼认为我们正处于巨型模型时代末尾的重要原因之一。

毫无疑问,规模收益递减理论在具有革新意义的AI圈里依然适用,尽管AI将大幅提高人类工作效率,并释放出巨大生产力,但新兴技术所面临的诸如数据中心数量、建造速度、云计算硬件设备等物理限制问题,我们依然要面对。

AI领域的云计算市场,注定是一个比拼硬实力的战场。那如何在算力等资源终会“见顶”、市场增长放缓的形势下,去赢得在云服务领域的比拼,Web3或许为我们提供了另一种全新的思路。

国内外云服务巨头在Web3领域逐渐显露的兴趣,也释放出了Web3是云服务发展战略的重要信号,上文我们提到的各大头部云厂商都以各种形式进入Web3了领域。

3月份,Blockchain Academy和阿里云正式达成战略合作伙伴关系,旨在为年轻人和创业者提供更多精彩纷呈的学习Web3.0以及构建Web3.0的机会;在4月份的2023香港Web3嘉年华分会场活动中,阿里云香港架构总监兼Web3解决方案部负责人潘家和表示,阿里云可为Web3企业提供可定制的云服务解决方案,目前已有虚拟资产企业使用了阿里云的公有云、私有云等服务,并且阿里云有扎实的Web2建设经验,有信心支撑Web3领域不同平台,不仅能帮助Web3行业完善基础设施,还将为Web3企业提供咨询服务,帮助Web3企业构建安全的云架构,指导开发智能合约。

基于阿里云的以上表述,我们也可以简单地认为,为Web3应用程序提供云服务,是这些传统云厂商寻求市场增长点的重要方向之一。

此类合作数不胜数:今年2月份,腾讯云在首届全球Web3峰会上公布了全套区块链API服务和全新腾讯云Metaverse-in-a-Box产品的发展路线图,为Web3构建者提供强大的技术基础,同时表明其成为Web3行业数字推动者的承诺;而据4月26日消息,AWS Hong Kong宣布AWS正在与Cronos Labs合作,以支持Web3初创公司通过Cronos加速器计划扩展和发展,推动DeFi、GameFi、SocialFi等应用程序发展。

但更重要的是,我们在看到云厂商拓展Web3业务、挖掘新的增量市场的同时,一些Web3原生云项目也在崛起,并与这些传统的云服务巨头形成了竞争新格局。

云计算发展与Web3不谋而合?

无论是AI还是Web3,二者为云厂商带来的机遇都不能忽视,但正如前文所言,机遇的背后是挑战。

根据专业人士的观点,云厂商营收增长放缓的一个重要原因是客户开始缩减开支并对云资源使用进行优化,一位分析师表示:“由于大环境下的通货膨胀和经济衰退的担忧,大企业客户希望对现有的大量数字化应用进行优化,从而将节省的资金投入到新项目中。”降本增效是市场的必然。

有这样一种观点,电本身是没用的,只有造出了电冰箱、电视机,电才有价值。云计算就是互联网时代的电力资源,阿里官方技术号曾发文表示,“云计算作为基础设施的发展,就如同当年电力作为基础设施的发展一样还有很长的路走,这关乎信任、成本和自服务能力。”

首先,云计算是关于信任的生意。安全、稳定、可靠的服务保障是客户选择把业务放在云上的重要考量标准。传统云服务为了解决信任问题,在技术与服务上都做出了巨大努力,但Web3区块链技术在解决信任问题层面是更彻底的。哲学一点的说法是去中心化的分布式云计算网络更尊重人性,因为它无需一个被信任的中心来作为所有服务的保障。

从这个层面来理解,类似Phala Network、DFINITY、Akash等Web3云服务商无疑要比传统Web2云巨头更具说服力。同时,隐私保护技术的引入也进一步解决了区块链的安全问题,比如Phala就依托TEE技术为Web3提供安全的计算服务。

其次,降低成本是市场需求。就目前各大头部云厂商的价格而言,云资源的成本还没有变得足够低,这个说法对企业和云服务商来说都适用。从提供服务的一方来解决成本问题是更为基础的逻辑。上文我们提到,就目前的云服务而言,规模扩大的背后势必带来指数级增加的成本,这不是我们希望看到的。

而基于区块链构建的Web3分布式云服务却以一种更灵活的方式解决了算力提升等问题。以Phala Network为例,只需要一台拥有TEE环境的计算机,便可加入这个网络,提供算力资源,这不仅做到了将本来闲置的计算资源利用起来,同时分布在全球各地的节点还为需求方提供了更直接高效的触达。同时,每一个节点硬件的升级都将为Phala带来算力的拓展,这与传统云服务升级硬件的成本相比,平均到每个节点上就要小很多,而Phala链下计算的方案也进一步降低了区块链Gas费用,为降低成本再助力。

最后,自服务提供更简单易得的云服务资源。简单说,就是云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问, 当有需求的企业进入可配置的计算资源共享池(资源包括网络、服务器、存储、应用软件、服务),文档、控制台、OpenAPI这些基础能力都将是减少企业与云服务供应商交互、提高自服务能力的重要保障。在这一维度,传统云服务商无疑也提供了极高的客户服务价值,但Web3原生云项目在技术堆栈方面的努力也不可忽视。

简而言之,云计算市场的发展逻辑与Web3技术和价值理念有着不谋而合的“巧合”,传统云巨头进入Web3领域是必然,同时,合作方式也将不断深化,比如我们看到近期腾讯云与Web3数据云公司Oort达成战略合作,腾讯云将作为Oort网络的全节点提供商,为Oort的数据服务提供支持。

我们期待传统云巨头能通过自我升革新为Web3建设助力,也非常看好Web3原生云项目为市场带来的活力,相信二者在当下数字经济面临重要转机的时刻,都能把握住机遇并建立起自己独特的优势,从而推动未来科技行业的全面发展。