(开营第1天)晨读感想: 1.人生是一个长跑,不到最后你不知道谁赢谁输。

2.短期内靠高负债可能很风光,但最后肯定要付出代价(出来混,迟早要还的)

3.决定一个人成功与否的,不是你的学历,不是你的工作,不是你的关系,而是你的思维

关于人生财富的小哲理:1.延迟满足感,宁愿先朴素,不摆阔

2.房产是投资,而不仅仅是炫耀享用的

3.别人恐慌的时候要贪婪(不太理解,也许要身临其境去感受)

克服{恐惧|欲望}恶性循环的老鼠赛跑:1.有钱人不为钱工作

2.不要让恐惧和欲望支配你

3.树立导师,具有真正的财富观念

学习材料:

一.理财投资必须get的人生技能

1.掌握基础知识,避开理财陷阱

2017年6月的“IGOFX”崩盘案例,1年获7倍,2年获66万的诱惑;

此案网址链接:http://blog.sina.com.cn/s/blog_179c166150102wv0u.html

平安银行的理财产品事件,披着银行产品的外衣,其实是股权投资基金,无法收回本金和利息,属高风险投资品

此案网址链接:https://www.wdzj.com/hjzs/ptsj/20171114/118639-1.html

当听到好项目时,时刻反问自己:1.这是什么项目?2.我的钱投进去会被用来做什么?3.是不是真的有他说得那么好?4.潜在风险是什么?

风险与收益的关系:低风险!=低收益 || 高风险!=高收益 || 低收益!=低风险

2.跑赢通货膨胀

定义:物价越来越高,购买力却不断下降

举例:过去10元的面,如今要15或20元

国家统计局统计的通货膨胀率是5%,实际是8%左右(由M2计算出)

如果年初有100元,到年底购买力只有95元,需要用105元才能买到年初100元买到的东西

(1)如果放在银行,活期利率为0.35%,年底有100.35元--跑不赢

(2)放银行定期一年,利率2.5%,年底102.5元--跑不赢

(3)放余额宝一年4%,年底104元--跑不赢

(4)债券基金,利率6%,年底106元--可以跑赢

(5)定投指数基金,利率10%,年底110元--可以跑赢

M2(货币供应增速)--GDP增速,用增加的货币减去财富的增长,多出来的部分就是通货膨胀,由此算出8%(目前)

3.理财就是理生活

理财投资不仅仅是购买基金、股票、黄金和银行理财产品等,它涉及到我们生活的方方面面,比如发了工资要开源节流,带父母出去玩,子女的成长环境,跟爱人的生活水平

理财就是理生活,也是充分整合我们的财务资源,让我们的人生更幸福的过程。 影响人生幸福的因素很多,金钱只是其中一个,如果我们追求的只是赚钱,很快我们就会变成赚钱的机器。如果我们能够把理财投资和生活目标结合在一起,用金钱更好的去支持梦想、愿望,让自己、爱的人生活更加幸福。这才能发挥金钱的作用,也是我们学习投资理财的最大的动力。

二.合理安排个人/家庭的财富

几个方面:1.应急金---至少维持3~6个月的消费

2.保险---本质是保障,针对生活中可能遇到的风险

3.钱生钱的投资---用本金来生钱

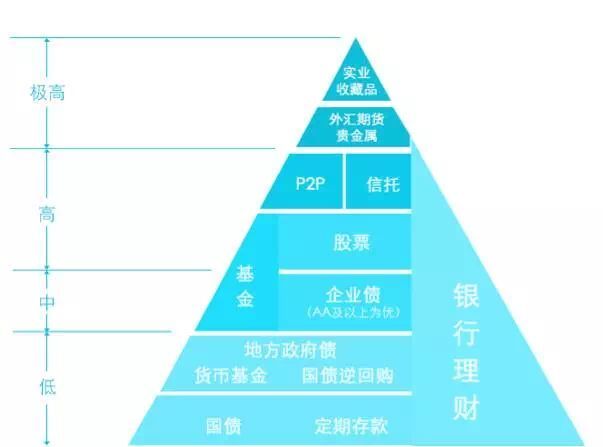

理财金字塔:

72定理:用72除以投资的年华收益率的百分比,得出的数字就是这笔钱翻一番所需的年数

另外,还可以用来算金钱贬值,在通货膨胀情况下,比如膨胀率为3%,72除以3,也就是24年后,那时的钱只值现在的一半。

a.股票的投资原则:1.应该把钱投资在安全的地方

2.本金应能下很多金蛋

3.投资应简单明白

b.基金的选择原则:1.基金至少应该有10年历史,假如它在这么长时间内一直有丰厚的盈利,那么我们可以认为,它在未来也会运作良好

2.应该选择大型的跨国股票基金,这种基金在世界各地购买股票,以此分散风险,所以比较安全

3.对基金的走势图进行比较,我们应该观察在过去10年间哪些基金的年终获利最好

c.保险:

定义:通过一定的财务安排来进行风险转移的合同

生活中接触到保险的情况:1.为人父母 2.疾病或意外不幸发生 3.身边人或亲戚的推荐 4.个人建立完善的投资体系

保险需要解决的问题:1.该给谁买保险?2.买什么保险?3.买多少保额?4.花多少钱来买保险?

保险的三大功能:1.有能力对抗那一万中的万一;

2.在遇到不幸的时候,能从容面对,不因钱而丧失恢复健康的机会

3.可以防止家人受到因意外发生而产生的二次伤害

核心作用:风险发生后,家庭收入的损失补偿

股票、基金或债券等是锦上添花,而只有保险是雪中送炭,发生意外后,我们必须留下的是爱,不能是债。

defgh......其余投资方式待补充

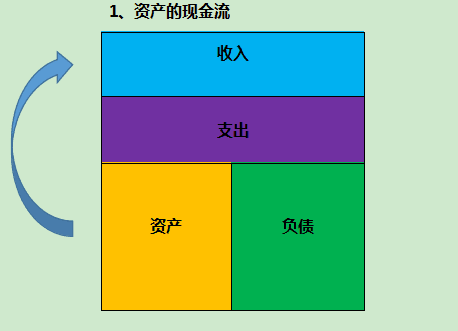

晚分享:资产与负债的区别

1.资产:给自己带来收益或者说把钱放进口袋的东西

图示:

自己曾有个想法,贷款买套房,然后租出去,当租金收入高于每月还的贷款,就是租户在为自己还贷自己还盈利,属于买入资产。

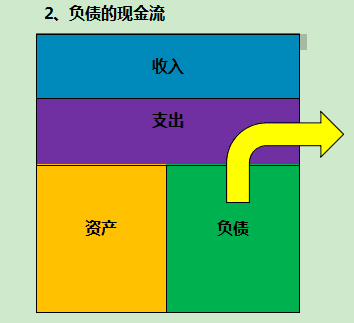

2.负债:金钱会流出或者说把钱从口袋取走的东西

图示:

像我们普通人年轻的时候买辆豪车,除非资金足够充裕,大部分人都是为了装裱门面而养着车,属于典型的负债品

3.区别必要、需要、想要的区别

必要:没有这件东西你的生活会受到重大影响

需要:对学习或生活有帮助但有些超出预算

想要:仅仅是有了会开心

4.开源:主动收入与被动收入

主动收入:选对职业,工资收入

被动收入:本金投资,钱生钱

5.学会记账:分析哪些该花,哪些不该花,为以后设置合理预算

最后划重点:增强自制力,推迟满足感,训练独特眼光