免责声明

本文内容仅对合格投资者开放!

私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元且符合下列相关标准的单位和个人:

(一)净资产不低于1000 万元的单位;

(二)金融资产不低于300 万元或者最近三年个人年均收入不低于50 万元的个人。

前文所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

本文为2023年4月14日A+CLUB管理人支持计划路演内容,仅供交流参考,不构成任何投资建议。欢迎联系局长yz1523311,获取路演PPT

公司简介

01 公司概况

海南三亚香农私募基金管理有限公司成立于2021年,是一家由金融、数学、计算机等科学领域的顶尖复合型人才组建的量化私募基金公司。自团队2019年第一个高频自营策略运行以来,香农便立志于依靠数学与人工智能运用于金融二级市场的研究,以及强大的系统、先进的模型、严格的风控,使公司在任何市场条件下均能输出稳定、可持续的业绩表现。

02 团队介绍

投研交易团队共14位成员,来自国内清北复交、国外常青藤等海内外名校,60%硕士学历,40%博士学历,学科背景多元,涵盖数学、计算机、统计学、物理、人工智能、金融等多个研究方向,多位研究人员在校期间获得全国数学竞赛奖及全额奖学金。

03 核心人物

蔡晓涛 创始人CEO

教育背景

北京大学经济学硕士、上海财经大学精算数学专业、北美准精算师、全国数学奥林匹克竞赛银牌、复旦大学量化职业导师。

工作经历

10余年国内大型资产管理公司、证券公司量化交易、风险管理经验,先后就职于太平洋资产管理公司、浙商证券,任公司风险管理部负责人,后创立金融大数据科技平台,涉足国内外衍生品交易,有丰富的大数据和AI算法相关经验,擅长日内多空策略及期权策略。

04 产品线

① 量化对冲策略:中性

② 指数增强策略:500指增、1000指增

05 特征构成

70%量价+15%基本面+15%另类数据

业绩展示

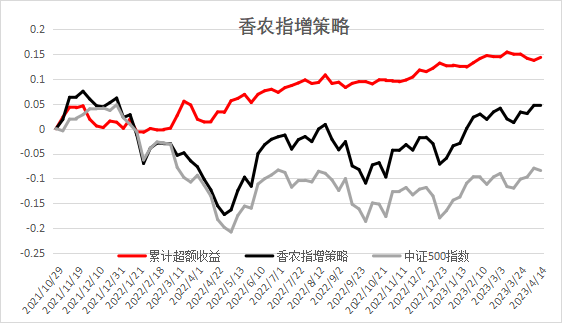

01 香农500指增1号

2021年10月29日建仓,截止至2023年4月14日,产品收益率4.70%,中证500收益率-8.42%,年化超额收益率9.80%,超额最大回撤(周)5.09%,超额日波动率0.49%,超额夏普比率1.24。

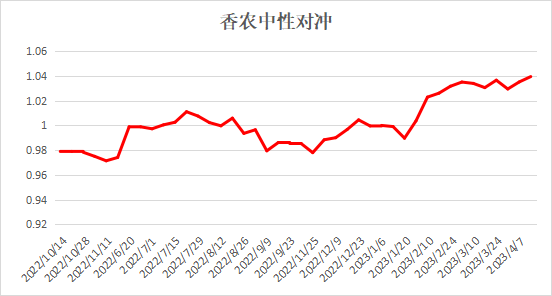

02 香农中性对冲1号

2022年6月20日建仓,截止至2023年4月14日,产品收益率4.06%,年化收益率4.92%,最大回撤(周)3.93%,日波动率0.35%,夏普比率1.01。

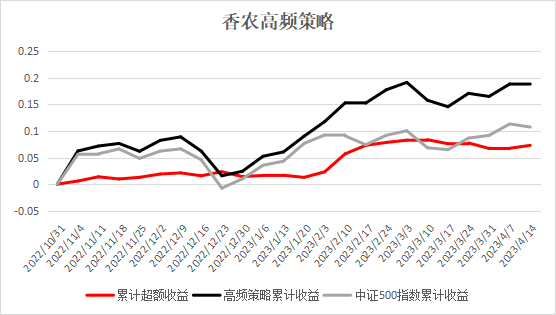

03 香农日内高频

2022年11月4日建仓,截止至2023年4月14日,产品收益率18.82%,中证500收益率10.74%,年化超额收益率16.13%,超额最大回撤(周)1.52%,超额日波动率0.28%,超额夏普比率2.54。

分享要点:为什么要搭建量化平台?

第一点 一个假设,量化交易是造星计划还是工程化事情?

蔡总本身为理工背景,并结合过往互联网创业经历,认为在当今分工日益复杂的背景下,无论是管理还是技术研发,蔡总个人都更倾向于团队协作的模式,而非赌一位明星基金经理,这是小概率事情且不可控。香农的使命并非为了成就某一位明星基金经理,而是想拉着一队人使香农在未来可以变成一个伟大的公司,给更多的人带来财富。正如一句非洲谚语:“如果你想快速走,就一个人走;如果你想走得更远,就拉上一队人一起走”。

第二点 两个观察

① 蔡总通过面试和行业间交流,发现拥有全面经验的PM,国内极少。基本上大家会在多因子或者阿尔法的整个体系中占据2到3个所谓优势的一个地带,但是往往在大资管当中可能缺乏一两个环节。

② 蔡总个人认为传统的策略研究员每个人都有自己独特的一套工具库,大家70%的时间都在重复造轮子,且可能还无法调和。这在蔡总看来是没有意义的,也是做平台化最主要的原因。

第三点 一个故事+两个挑战

一个故事:

蔡总分享了2021年听闻的一个故事,Two Sigma有10个顶尖的MFE和博士同时在解决类似一个Trading Cost模型。从底层来说,你感觉这是个很小的事情,但是对于做策略的来说,它是个兼顾技术、整个解决方案和市场反馈机制中的一个很重要的一环,所以需要10个人的精力来解决一个所谓的准确率,类似收益风险平衡的事情。蔡总认为他们已经思考到非常深的程度,在面临足够大的挑战就会考虑这样的问题。国内几百亿的头部量化私募去年也开始着手解决这个问题,因为在管理几百亿规模的时候,可能要下沉到2000只以上的股票,每个股票的流动性都是不一样的。蔡总认为比如在管理10亿规模的时候,这件事就不是问题,可以假设所有的股票都是同一个类似于交易成本,但是在管理几百亿规模的时候,就一定需要平衡每一次交易决策的最优解,以及它进出对市场的影响。这件事给蔡总带来很大震撼,在心中留下了种子,也想做类似Two Sigma这样的量化机构,大家有精准的分工,解决的可能是行业中的前沿问题。

两个挑战:

① 顶层设计如果错了该怎么办?

在平台化建设过程中,可能非常依赖leader对这个事情的理解,若这个人设计错了,那这家公司理论上来说会面临一个比较大的挑战,那该怎么办呢?蔡总坦白讲自己也没有一个特别好的答案。蔡总认为在做平台搭建的时候,不能完全依赖某一个人,香农的整个顶层设计综合了多家和多个内部员工在过往的领域中非常有经验的一点,来拼出一个比较完美的顶层设计,实现1+1+1>n的效果。

② 团队协作的另一面会不会导致吃大锅饭?

香农在尝试使用一种定量+定性且偏向定量的方式给研究员相对合理的绩效,香农不会用增量的方式考核新人,也不存在老员工霸占因子库,新员工加不进来的情况,只要能加进来,从绩效拆解上看,会对新老员工一视同仁。

精选QA

问1:现在有的量化私募达到一定规模后,人力和各项成本导致亏本,此时却选择继续扩规模去维持成本,您怎么看?

答1:人数过多导致管理规模被动增加,我认为这可能是个恶性循环的事情,管理规模和合理的人数相匹配是比较合理的节奏。比如香农20多个人可能管理10个亿或30、50亿,人数上并不会有太大的变化,这不是一个线性增长的关系,节奏很重要。

问2:您认为自营资金对量化管理人的重要性,是不是越多越好?

答2:我认为自营资金对量化管理人还是很重要的,尤其是在早期的时候,前期如果没有一个自营策略持续补血,管理人将会面临比较大的挑战。现在我们资管还是在亏钱的状态,因为要养20多人的团队,目前还没有达到盈亏平衡点,还好香农有稳健输血能力的策略。

问3:您觉得新闻舆情在收益贡献方面大概占比多少?

答3:原来是负的,现在被我砍掉了。21年前的样本数据,舆情是有贡献的,但是22年发生了一些变化。第一个原因我猜测是数据供应商把数据卖给了太多的管理人,然后大家所有的方案几乎趋于一致;第二个原因是疫情本身有很明显的风格暴露,不利于新闻舆情因子的处理。香农有一些反思和改进,一是尝试不使用第三方供应商的数据,而是自己爬取数据,进行数据清洗;二是我们希望把它通过另一个频段的方式叠加到我们策略中。

问4:香农的高频策略容量是多少?怎么处理自营和资管高频策略冲突问题?

答4:初期高频策略容量10亿左右,全年整体200倍左右换手。自营策略有很多条线,与高频策略比较像的一个是日内基于tick触发的策略,但是又不局限于像传统T0的做法,因为这种收益对我们不太划算,投资人可能会担心,我们会不会先触发信号把收益拿走,因为资管策略可能在分钟频段。我觉得一是从方法论上来说,两者并不一样,自营策略追求绝对收益,里面暗含一些追求贝塔的选择;二是自营策略是用了大量偏时序的模型,而资管策略以截面预测为主,这天然会导致选股票的交叉度不高;三是资管策略在一定程度上以均价进行成交,跟高频极度快速的成交逻辑不太一样。

问5:香农终极的目标是做自营投资平台,还是资管平台?生意模式还是投资模式?

答5:从理想体系角度,我不想把它变成一个过度生硬模式;从团队角度来说,我们内部不太区分自营团队和资管团队,都是一个团队在做,只是可能阶段性策略研发目标不太一致,所以这个就比较好的解决了团队之间竞争的问题,在整个相同的主体上来看的话,其实只有一个策略主体。

问6:香农的量价、基本面和另类因子对收益贡献占比大概有多少?

答6:我们觉得量价和基本面因子在做了一次处理后,在同一预测周期当中,它是可比的,或者说它是有交叉的。当你的输入项发生一个交叉影响的时候,很难说谁的比重是多少。如果从线性模型的比重分解的角度来说,只能说越短周期的模型预测,越偏向于量价;反过来说,拉长到10亿到20亿常规经营测的时候,基本面的比重就会上升。从目前我们几个周期的预测能力上来看,更加偏向量价一点。

问7:香农未来的产品线如何分类?

答7:先从产品布局来说,我们现在股票的策略产品矩阵,在去年Q2的时候基本上就完善了,今年刚开了1000指增产品线,刚刚筹备了量化选股条线。所以产品的主线策略,指增(500、1000)、中性和量化选股都有。

问8:香农未来会不会把中低频和高频产品清晰的分开?未来会不会在同个产品中把两个策略放在一起,如何结合?

答8:目前采取并行的方式跑中低频和中高频策略。在整个策略容量打满之前,我们想跑开一点。未来确实存在一个合并的可能,简单粗暴一点就是直接按照某个比例合并;还有些相对来说更合理的方式,假如把不同周期的一些信号进行有效结合,甚至多周期管理。难的事情是假如说我现在高频以1天的预测为主,那无非就是拉长预测周期,或者可能是1天以高频为主,5天或者10天,还是以中低频为主,然后在组合或者信号和优化的层面上来看,把这个成本周期进行一个最优化的解释。

问9:高频和中低频的combine有部分是线性的,有部分是非线性的,结合的时候如何处理?

答9:我认为对于线性和非线性本身来说,股票的打分和类似差异度是一件好的事情,相当于不同专家打分,差异度越低,理论上来说越好。我们线性、非线性数模型和神经网络是独立不同的人去做的,在整个模型选择的时候,目前是给到研究员一个相对来说比较大的可调范围,这个可调范围包括对特征工程的选择和因子的筛选。在这种情况下,不同的因子和不同的模型,我们对因子的理解,包括它对因子的筛选,其实是有不同的一些偏好。从合成的角度来说,我们会把大家的打分进行一定程度上的加权去做,可能就解决了。