“云”洗牌,“物”泛化,技术革新推动网络信息安全行业变局。1)IT 架构不 断演进,网络边界趋于模糊,网络信息安全的“重心”发生改变。数据资产迅 速膨胀,数据安全、内容安全和应用安全将成为未来信息安全的主战场。多 重因素共振,我国网络信息安全行业正在迎来全新的发展阶段,

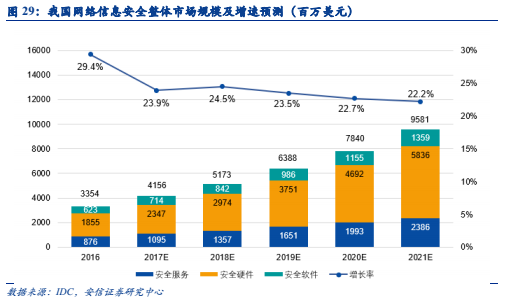

IDC 预计 2017-2021 年我国网络信息安全行业复合增速为 23.2%,2021 年行业整体规 模将达到 630 亿元;2)云计算“化云为雨”,IT 基础设施重构,传统安全边 界失效,云计算时代面临的危险维度和范围进一步扩大,加速网络信息安全 行业洗牌。

安全企业的业务形态由“一次性卖产品”转向“提供持续服务”,信 息安全行业集中度或进一步提升;3)全球物联网市场规模迅猛增长,物联 网的应用正趋于“泛化”,设备数量的爆发伴随着数据资产的膨胀:“汽车安 全”被重新定义,工控安全中长期需求旺盛,智能家居安全市场蓄势待发。 以1.8%的安全投入比例计算,预计2020年我国物联网安全投入有望超过320 亿元。

“广义上的信息安全”即保障国家网络空间的安全,其中包括了两个维度:即我们通常所说的 网络信息安全(狭义信息安全)与自主可控(国产化替代): 网络信息安全(狭义信息安全):通过软硬件手段,解决网络、应用和数据等层面的关 键信息保护与攻防对抗等问题。 自主可控(国产化替代):依靠自身研发设计,全面掌握产品核心技术,实现信息系统 从硬件到软件的自主研发、生产、升级、维护的全程可控。

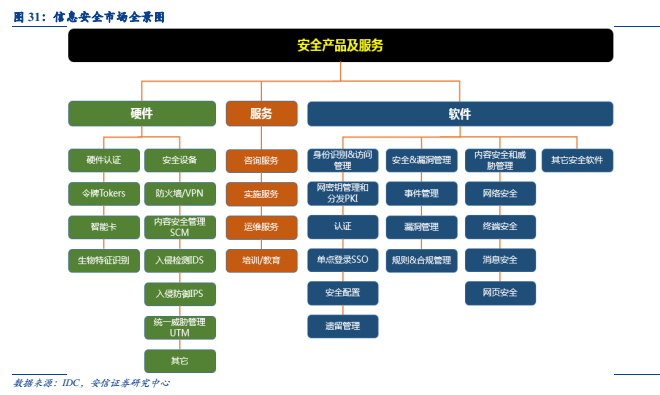

中长期来看,我国网络信息安全软件和服务市场具有很大潜力。按照 IDC 的经典分类,信息 安全市场分为软件、硬件和服务三大板块。我国网络信息安全行业由于发展至今的一系列历 史原因,在细分结构上与全球普遍情况差别较大。

以美国为代表的大部分国家和地区通常是 重“服务+软件”,硬件占比较低。而我国的投入分布情况则是硬件市场占比远大于“软件+服 务”。中长期来看,有望逐渐向全球平均情况靠拢。

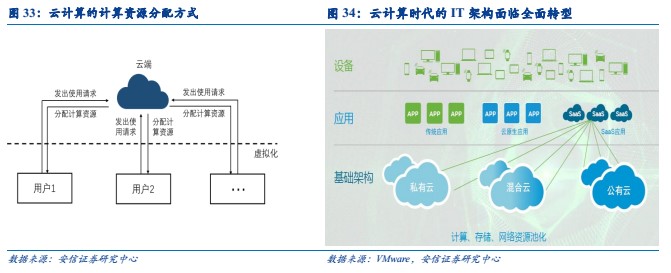

3.2. 云计算“化云为雨”,加速网络信息安全行业洗牌 云计算带来 IT 基础设施的重构。传统信息系统架构相对分立且边界固定,企业按照自己对 未来业务需要的估计量购入设备。部署完毕后,数量就相对固定。

而出于应对特殊情形的计 算需要,企业购入的基础设备量往往大于实际需要,所以在企业信息系统的运行过程中,有 一部分设备被闲臵起来,造成了资源的浪费。云计算时代,借助虚拟化技术,所有的资源被 重新整合,再配臵到不同终端上。这种

配臵是充分弹性的,对于企业按需分配,按量收费, 实现资源的充分利用。云计算通过分布式计算实现了对原有 IT 基础设施的重构,在一定程 度上降低了采购费用,逐步成为 IT 架构的主要形态。

云架构下传统边界安全失效,新的威胁随之产生。云计算赋予了信息系统更多可能性,同时 也带来了潜在的风险。

传统的网络安全通过防火墙+隔离区技术来进行防御,然而在实现虚 拟化之后,网络和终端的边界变得模糊。终端和虚拟机之间的逻辑关系更加复杂,平层的东 /西向流量处于不可见状态,监控的难度大幅提升。

硬件资源弹性可配臵的特性也使得可能受 到攻击的范围进一步扩展,高度整合化意味着云系统的每一个节点都有可能成为被攻击的对 象,接入云端后安全问题的复杂度大幅上升。更重要的是,云中储存了用户大量的关键信息, 一些重要行业的云安全关系到整个行业的运行安全,一旦发生危险,造成云计算系统崩溃、 用户数据丢失或泄露,带来的损失往往难以估量。

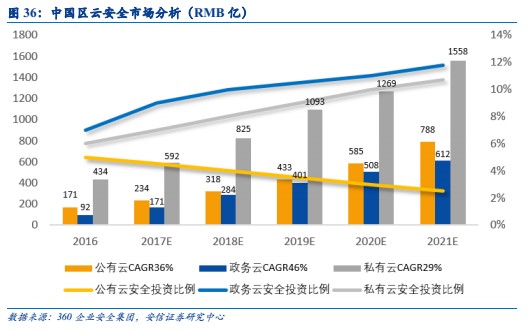

在较长的时间内,云安全投资将主要集中在私有云领域。政府部门和大型企业往往对不同安 全等级的信息采取不同级别的保密措施,而私有云和专有云则更能满足这种需求的实现,因 此在很长一段时间内,云安全的投资主要集中在涵盖大部分政务云在内的私有云领域,且随 着上层业务类应用的不断增加,安全投入占比持续提升。

而对于公有云而言,用户的规模效 应和安全服务的复用性均较为明显,安全投资占比长期来看处于下降趋势。

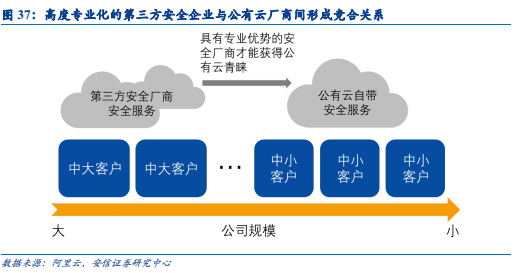

公共云领域,安全厂商的竞争优势在于高度专业化能力。大型公有云厂商产品的专业性是企 业选择公有云产品的首要考虑因素。对于一些有特殊安全防护需求的上云客户而言,在公有 云提供的基础安全防护之上再叠加一层专业防护,这一需求则显得较为迫切。

第三方安全厂 商的细分领域产品或服务作为公有云基础安全之外的补充,其竞争优势在于特定安全领域的 多年深耕,形成了独特的专业化优势,如抗 DDoS 攻击、安全态势感知、威胁情报处理、安 全数据可视化等增值服务。因此,具有高度专业化特征和领先技术能力的厂商有望脱颖而出, 与公有云厂商形成合作关系。

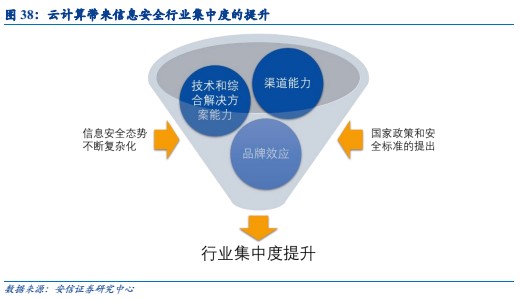

持续运营服务有望成为安全产品主要“形态”,信息安全行业集中度或进一步提升。传统安全 市场的产品形态以安全硬件和软件为主,用户采购后主要由自身负责运行管理。

而云的架构 则颠覆了这一模式,随着潜在风险的维度和范围迅速扩大,由用户自身进行运维变得不切实 际。专业的安全厂商作为独立第三方进行持续运营可以整合大量的安全数据,不间断的进行 安全态势监控以完善安全策略,第一时间解决安全问题以避免损失,优势明显。因此,持续 运营服务有望成为云计算时代下安全产品的主要“形态”。在这一背景之下,网络信息安全一线厂商的“一站式”安全综合解决方案能力的重要性凸显,在资本层面通过收购、参股等方式 与细分领域专业性较强的厂商展开深度合作将趋于常态化,行业集中度有望进一步提升。