最近华为发布了2022年财报,但是掀起舆论浪潮的却是针对余承东的造车路线问题的批斗,变成了所谓的华为高层内斗事件,吸引了大量的吃瓜群众,这里根据笔者的观察,洞察下事件焦点:华为是否应该造车

要理解华为造不造车这个问题,首先得看清楚华为当前的状态,有了这个大背景再去看造车与否这个命题,会简单很多。

所以接下来分两块:首先解读华为2022年财报,再看造车与否的影响。

一:华为2022年财报

2023年3月31日 华为发布了2022年年度报告,报告显示,华为整体经营平稳,全球销售收入6,423亿人民币,净利润356亿人民币。整体收入相比较2021年略微增长,净利润出现较大规模下滑。

2023年3月31日 华为发布了2022年年度报告,报告显示,华为整体经营平稳,全球销售收入6,423亿人民币,净利润356亿人民币。整体收入相比较2021年略微增长,净利润出现较大规模下滑。

净利润出现大幅下滑的主要原因是2021年有处置荣耀和服务器业务的574亿的净收益,2022年只有59万的处置收益。所以2021年的净利润水平是非常高的。

蛮有意思的是关于处置子公司业务形成的金融工具公允价值变化,2022年一项多了245亿的净额,虽然财报里面没有多说这个金融工具是什么,但这里也不难看出,这么高的回报率,也只能是股权类的金融工具。因为整体的收购协议并未最终完成,考虑到荣耀在金融市场上的一系列动作,这么大的收益估计也只能是出售公司的融资有了着落,估值有了极大提升。

华为2022年研发投入达到1,615亿人民币,占全年收入的25.1%,十年累计投入的研发费用超过9,773亿人民币。2022年的投入相比较2021年仍然在大幅度提升,考虑到美国的制裁还在升级,研发投入也反映了华为的不安。

运营资本虽然有所下降,但还是维持在3449亿的历史高位附近,这么高的运营资本看的出来华为还是在全力保障公司流动性,降低运营风险。

徐直军强调:” 2023年,是华为生存与发展的关键之年。今天的华为,就像梅花,梅花飘香是因为她经历了严寒淬炼。我们面临的压力无疑是巨大的,但我们也有增长机会、有产业组合韧性、有差异化优势、有客户和伙伴的信任和敢于压强式投入。因此,我们有信心战胜艰难困苦,实现持续生存和发展。

近期频频穿出消息,美国会进一步限制华为对芯片的获取,这次不仅仅是高端芯片,普通的4g,内存,网络,存储等芯片都会涉及,如果这一禁令生效,对华为无疑是又一重严重打击。

华为在最近开了一个表彰大会,对内部进行自主可控做出杰出贡献的团队做了嘉奖,华为在大量软硬件上的投入已经能够保障自身业务的运营。但明眼人还是能看出,距离真正的自主可控还有相当大的距离,华为的体量和业务属性决定了这是一套及其复杂的生态系统,任重道远。

但华为是一家非常能战斗并且韧劲十足的公司,徐直军的发言不仅仅只有华为人感受到其中酸楚,同为国人一样五味杂陈,相信华为不久将来能引来绽放的春天。

二,华为造车与否的影响

华为当前智能汽车业务主要是以下几种模式:

- Tier 1 模式:华为提供多传感器,计算单元,ADS系统,座舱系统,能源管理等等。这种模式希望自己能做成汽车界的博世,但这种模式对能力要求极高,在当前这种大环境下,短时间内做成博世不太现实,但这种模式华为的投入可控度较高,路线稳妥。

- Huawei Inside 模式:华为从2018年开始尝试推动与主机厂的深层次合作,但这么多年实践下来,效果惨淡。这里的研发投入之大暂且不表,对华为在业内的品牌和口碑的确是形成了负面效应。所以前段时间,王军因此下课也就不足为奇。

- 华为智选模式:余承东推动的与金康的深度合作,算是趟出了一条业务模式,这里面华为发挥了自身在产品设计,品牌宣传,渠道营销等方面的优势,与金康快速打造了问界品牌,并突破了10万年销量,算是一个非常有说服力的业务模式。但是华为的野心肯定远不止于此,肯定会不断突破业务边界,变成实质性的造车,问界也变成了华为问界,事情发展到这一步,也就引来了华为人老板等的重视。

这里再分析下脱离上述模式,华为自己造车优势:

- 华为在智能化,电动化,网联等技术领域有很强的能力,在造车的新势力中对比,应该是遥遥领先的存在,技术方面有极大的优势。

- 华为在产品设计制造层面,有强大的集成供应链(ISC)和集成产品研发(IPD)体系,在产品全生命周期管理和质量管理上有丰富的经验。

- 华为通过2b业务和终端业务构建了强大的分销网络和营销体系,对市场和消费者有着极大的影响力,品牌溢价能力强。

华为造车基本盘设想:对比业内头部新势力厂商,综合华为各方面优势,实现年销量100万辆车,还是很有希望。达成这一目标,有望给华为带来1500亿以上的业务营收,会成为华为又一有力的运营支柱,降低公司运营风险。

上面说了这么多华为汽车业务和造车的好处,下面再讨论下造车的风险。

- 第一个风险:重资产风险。无论华为采取什么模式涉足汽车领域,造车模式都是资产最重的模式。造车质量是企业的核心竞争力,工厂的管理肯定是要抓在自己的手中,当前与车企的合作造车模式肯定不是余承东的最终目的。我们从特斯拉的发展历史中也不难看出工厂对一个造车公司的重要性。所以造车这种重资产模式肯定是华为无法回避的,当前的形势下,让华为大规模投资涉足一个重资产模式的业务肯定会三思。

- 第二个风险:政策风险。美国的实体禁令,让华为在供应端和市场端都收到了极大的打击,业务规模萎缩了很多。并且美国的禁令有进一步升级趋势,对现有业务可能会造成更艰难的营商环境,在这种情况下,造车会受到同样的禁令监管,在供应链和市场端受制于核心科技的应用,导致产品竞争力不足,难以获得预期的商业效果。

- 第三个风险:竞争风险。传统的主机厂一直在强调规模效应,能够和供应商议价,提高运营利润。但我们看到主机厂的利润率普遍不高,如果没有量的支撑,很难活下去,这也是为啥,新势力造车融了那么多钱亏损造那么多车的原因,先得把规模做上去。华为在造车这条赛道里也得面临传统大厂和新势力的竞争压力,在没有规模之前很难有盈利能力。并且新能源车的电池等核心模块华为同样受制于为数不多的关键供应商,没有提前布局,很难做到快速大规模上量。这些问题都是需要支付竞争溢价,对华为来讲,长期大规模亏损的业务是得要慎重考虑。

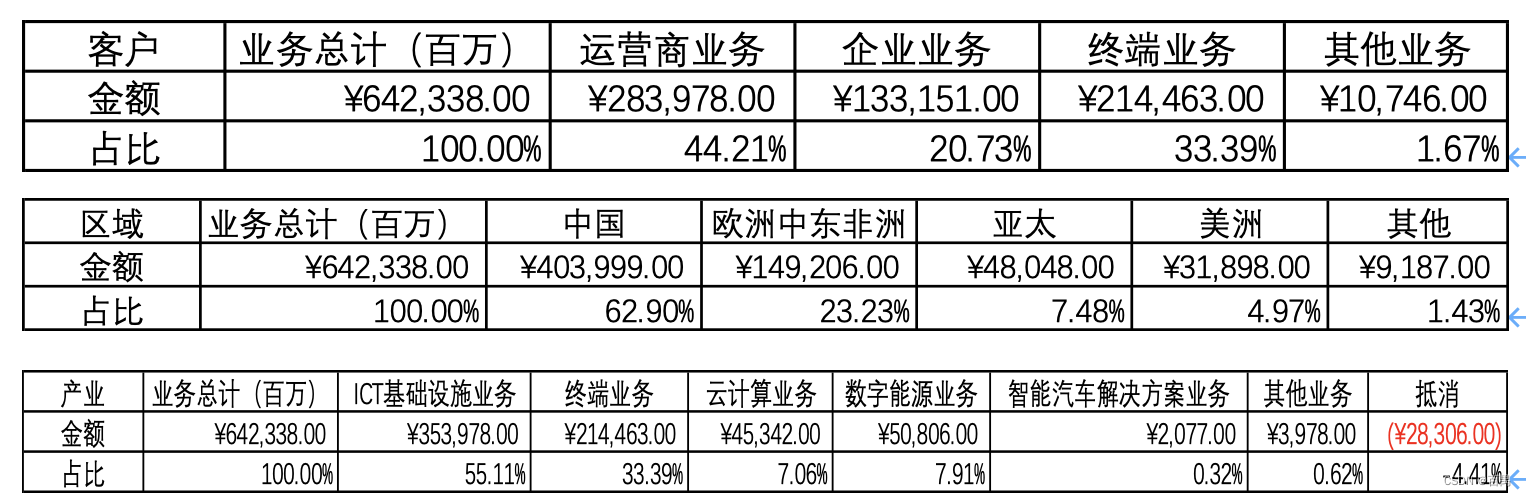

- 第四个风险:品牌风险。华为过去30多年的努力,才有了今天的成就,过去今年收到禁令打压,也还是相对平稳在运营。这其中的重要支点我们可以看出来是中国市场的支持,ICT基础设施的强大竞争力以及广大终端消费者的信赖。从下面几张财报数据表格可以看出来,这几点对于华为的重要性。而造车业务势车辆的品质品牌难免不受一些因素影响造成负面效应。如果因此导致华为品牌受损,影响到在中国市发展到品牌红利,很有可能得不偿失。

最后总结下:

- 华为造车:华为技术优势和体制优势,并且已经具备了一定的设计和营销经验,也在市场上进行了一些尝试,能够保障造车的商业目标达成,帮助公司度过艰难时期。

- 华为不造车:造车风险太高,还有可能影响到公司现有业务的稳定经营,让原本已经困难的情况变得更加糟糕,陷入泥沼无法自拔,所以断然不能造车。

这里主要分歧在于对风险的认知,也是可以看出来华为高层的经营风格,但不管几票的表决,都是体现的老板的意志。如果营商环境能有所改善,回到正常企业的运营状态,或许老余的造车提议还有可能得到回应。毕竟对于年事已高的当家人,企业已经如此困难,再冲进风浪博弈,或许的确不是明智之选。但我相信不管华为出什么样的决策,对老余来说,他都会坚守岗位,如果因为一个经营决策就离开的话,那他早就离开了。

最后祝福华为越来越好!