目录

1.前言

之前和男朋友一起学完了数据挖掘的相关框架,决定要找一些题目来实战,偶然之下发现了这个比赛,于是在官网上找到了第一届比赛的赛题。本来想做B题的,但是B题是属于开放式数据集题目,为了更好的练习如何处理随机的原始数据集,所以,在商讨之后决定拿A题来作为练习题。

由于是第一次接触金融数据,也是学数据挖掘以来的第一次实战,所以,如果有错误的地方,请大家赐教,多多包含。那么就让我们开始吧!

2.准备工作

题目压缩包可以在我的百度网盘上进行下载:

链接:https://pan.baidu.com/s/1AN2NP1_w_i72bC_vtNU2qw?pwd=bxx3

提取码:bxx3

(1)题目分析:

提供的数据集:

题目中给我们提供了两个数据文件,分别是30支股票从2011年到2020年的行情数据,以及大湾区2011年到2020年的大湾区指数行情数据。

可以看到数据提供了股票代码(code)、当日开盘价格(open)、当日最高交易价格(high)、当日最低交易价格(low)、当日收盘价格(close)、当日交易量(volume)、当日交易额(amount) 的数据。

(30支股票数据与大湾区行情给出的数据类型相同)

问题:

问题剖析:

概括:题目中一公司给出了一种投资策略,即每周在30支股票中选取10支强势股票来进行投资,且每周一换仓(即卖出所有股票再买入上一周的强势股票)。

要求:将周一的收盘价格(close)作为准考虑收益,每只股票投资额固定为本金10%,手续费按万分之2.5计算。

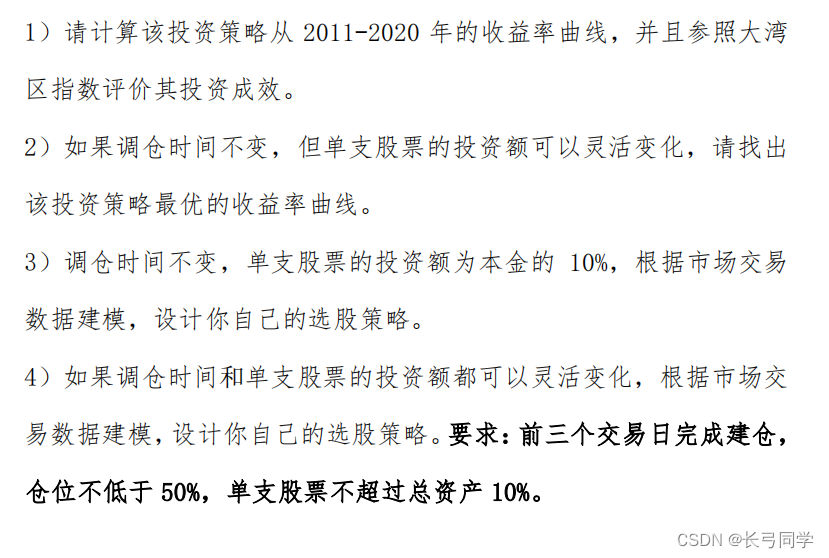

第一小题:计算该投资策略的收益率曲线,并与大湾区指数

第二小题:调仓时间不变,调整单支股票投资额,找到最优的投资策略并绘制收益率曲线

第三小题:调仓时间不变,单只股票投资额定为本金10%,根据市场数据建模,得出自己的投资策略。

第四小题:调仓时间和投资额灵活变化,根据市场数据建模,得出自己的投资策略。(3个工作日完成建仓,仓位不低于50%,单支股票不超过总资产10%)

3.解题思路:

先做了第一、二题的分析,经过讨论,大致解题思路出来了(PS:打比赛队伍之内的讨论真的非常重要)

(1)第一问解题思路:

首先,我们需要搞清楚一个金融概念——收益率。

经过查找资料,我们知道收益率公式为:

收益率=收益额/原始投资额

又由于题目要求,将周一的收盘价格(close)作为准考虑收益,每只股票投资额固定为本金10%,手续费按万分之2.5计算。所以我们暂时将收益率公式抽象为以下代码:

price = open - open * (0.000025) #单支投资额

interest = ((close-open)/price ) * 100 # 利益率

这个时候,我的队友突然问了一个问题——本金怎么算,在经过商量之后,我们决定将本金定为10万。

为什么不可以直接将建仓时10支单股股票的总购买价定为本金呢?因为观察发现这30支股票的开盘价格从25元到110元左右不等,如果将10支单股股票的总购买价,若建仓时十支股票价格都是20-30元,那么第二周需要购买另10支股票时,可能会出现本金不够,无法购买的情况。为了避免这种情况出现,我们索性将本金定为10万,再根据要求将每支股票投资额定为本金的10%(即每支股票原始投资额为1万)。

这样一来,本金的问题就解决了。最终利益率抽象后公式为:

'''

power是单支股票的总收益额

price是购买单支股票的总入手价格

Interest是收益率

stocnum是本金能够购买的单支股票股数

principal是本金

'''

principal=100000

stocnum = int((principal / 10) / opendata[i])

power = (opendata1[i] - opendata[i]) * stocnum

price = (stocnum * opendata[i]) - (stocnum * opendata[i]) * (0.000025)

Interest = (sum(powerdata) / sum(pricedata)) * 100在解决收益率的计算方法之后,后面的讨论基本都非常顺畅。

思路如下:

(1)3个工作日建仓:通过计算3天中第三天的收盘价格减去第一天的开盘价格作为收益,选取收益最高的10支股票用于建仓

(2)将30支股票数据剥离出来并另外保存:读取30支股票行情数据的,并对其进行切片,将30支股票从原始csv文件中分离出来并保存,方便后期读取

(3)将每周周一的收盘价和开盘价数据进行截取:由于我们需要利用每周一的收盘价和开盘价来计算每周的收益率,并由此决定下一周需要投资的10支强势股票,所以可以先将股票数据以每周作为阶段进行切片,再通过iloc方法将数据中每周的数据截取其中周一的close和open,将每周30支股票的周一数据拿出来。

(4)计算每周的强势股票:创建一个函数,调用(3)中函数,获取当周的30支股票周一收盘价和开盘价数据,用于计算当周每支股票的收益率,选取收益率最高的10支作为强势股票,作为下一周数据的投资股票,返回值为每周的强势股票股代码。在主函数中循环该函数,可以得到每周的强势股票数据。

(5)计算每周投资的利益率:创建一个函数,将(3)中数据和(4)中数据加入,将每周10支强势股票的股票代码与30支股票的周一数据进行键值匹配,得到每周10支股票周一的数据,用于计算每周的10支股票数据的利益率。

(6)用利益率数组绘制折线图:其中横坐标是年份(2011-2020)

4.代码实现

(1)第一题部分代码

分离30支股票数据,并保存:

import pandas as pd

# 读取数据并进行初步处理

def read_csv_shuju(path):

'''

:param path:

path:文件路径

:return:

data2: 处理后数据

'''

data1 = pd.read_csv(path, sep=',')

data1['date'] = pd.to_datetime(data1['time'])

data1['date']=data1['date'].dt.date

data2 = data1.drop([ 'time','volume', 'amount', 'open_interest'], axis=1)

data2.set_index('code', inplace=True)

states = ['date','open', 'hight', 'low', 'close']

data2.reindex(columns=states)

return data2

# 对数据进行分割并保存

def write_csv_data(data,start,code):

'''

:param:

data:需要分割的原始数据

start:上一次调用所到数据(每次输入时需要修改start的值为上一次输出的end值)

code:输入需要分割的数据的股票名称

:return: 根据输入的股票名称截取股票数据所在的列范围数据

'''

stock_code=[]

end=0

end+=start

for i in range(end,len(data.index)):

if data.index[i] == code:

end+=1

else:

continue

stock_code=data[start:end]

return end,stock_code

if __name__ == '__main__':

'''

stock_data为读取后初步处理数据(未分割)

stock_code为对数据按照股票代码进行分割后数据

'''

# 文件路径

path1 = '../data/附录一:30支股票行情.csv'

stock_data = read_csv_shuju(path1)

print("初步处理数据:")

print(stock_data)

# print(len(stock_data.index))

# print(stock_data.index[69696])

'''

# 这里需要手动修改参数,依次分割30支股票

需要修改的参数:

start: 修改为上一次输出的end值

code: 修改为需要分割出来的股票代码

文件名: 存入csv时的路径文件名

'''

end=0

start=67431

code='szse.000028'

stock_code=[]

end,stock_code=write_csv_data(stock_data,start,code)

# stock_code.to_csv('./code_data/30.csv')

print('分割后股票数据:')

print(stock_code)

print(stock_code.index)

print('end:')

print(end)建仓函数:

def Stock_position_building():

'''

size_code:30支股票的编号

first_data:存取读取30支股票的利润

data1:将其股票编号和利润变成一维数组

data2:将其股票利润排序

data3:选取前十支股票

data4:十支优势股票的收市

'''

size_code = ['002027','300014','002475','000636','002449','600183','000049','002138'

,'300115','600325','000069','600383','600048','001914','601318','600323'

,'002152','000921','002035','000651','002233','002060','002352','002511'

,'002303','002461','600872','600332','000513','000028']

first_data,first_close = first_cycle_csv()

first_close_df=pd.Series(data=first_close,index=size_code)

data1 = pd.Series(data=first_data,index=size_code)

data2 =data1.rank(method='average',ascending=False).sort_values()

data3 = data2[0:11]

data_x = first_close_df.loc[data3.index]

print(data_x)

return data_x

def first_cycle_csv():

"""

first_data:用于存储利益数据

path:用于地址(有循环)

cut-up:读取data的前2-4条数据

close:最后一天闭市的数据

open:最初开始的数据

"""

first_data = []

first_close = []

for i in range(1,31):

path = './data_process/code_data/'+str(i)+'.csv'

data1 = pd.read_csv(path,sep=',')

cut_up = data1.iloc[1:4]

open = cut_up.iloc[0,2]

close = cut_up.iloc[2,5]

profit = close - open

first_data.append(profit)

first_close.append(close)

return first_data,first_close

获取每周10支强势股票的数据:

def cycle_csv(a):

'''

param: a是切片开始日期

'''

date_data=shuzu().dt.date

power=[]

state = ['open','close','code']

open_data=[]

for i in range(1,31):

list_data2 = []

list2_data1=[]

path = './data_process/code_data/'+str(i)+'.csv'

data1 = pd.read_csv(path,sep=',')

data1.set_index(['date'],inplace=True)

data2 = date_data[a:a+7]

for j in data2:

j = str(j)

list_data2.append(j)

for k in data1.index:

k= str(k)

if k in list_data2:

list2_data1.append(k)

else:

continue

data_x =data1.loc[list2_data1,state]

open = data_x.iloc[0,0]

close = data_x.iloc[len(data_x.index)-1,1]

power_data= close - open

power.append(power_data)

open_data.append(open)

'''

size_code:30支股票的编号

first_data:存取读取30支股票的利润

data1:将其股票编号和利润变成一维数组

data2:将其股票利润排序

data3:选取前十支股票

'''

size_code = ['002027','300014','002475','000636','002449','600183','000049','002138'

,'300115','600325','000069','600383','600048','001914','601318','600323'

,'002152','000921','002035','000651','002233','002060','002352','002511'

,'002303','002461','600872','600332','000513','000028']

data_1 = pd.Series(data=power,index=size_code)

data_2 =data_1.rank(method='average',ascending=False).sort_values()

data_3 = data_2[0:10]

open_data2=pd.Series(data=open_data,index=size_code)

# print(open_data2)

# print(data_3)

return data_3,open_data2

计算利益率:

def interest_rate(a,principal,front_stock):

'''

param:

a是切片日期

principal是设置的本金

front_stock是上周的10支强势股票

'''

if a > 3584:

stockwinner, stockopen30 = cycle_csv(a)

opendata = stockopen30.loc[front_stock.index]

else:

stockwinner, stockopen30 = cycle_csv(a)

stockwinner2, stockopen30_2 = cycle_csv(a + 7)

opendata = stockopen30.loc[front_stock.index]

opendata1 = stockopen30_2.loc[front_stock.index]

# print(opendata)

# print(opendata1)

powerdata = [] # 用于保存利益

pricedata = [] # 用于保存购入价格

for i in range(10):

stocnum = int((principal / 10) / opendata[i])

# print(stocnum)

power = (opendata1[i] - opendata[i]) * stocnum

price = (stocnum * opendata[i]) - (stocnum * opendata[i]) * (0.000025)

powerdata.append(power)

pricedata.append(price)

# allprice.append(sum(pricedata))

# allpower.append(sum(powerdata))

Interest = (sum(powerdata) / sum(pricedata)) * 100

# print(Interest)

return Interest