半导体动态杂谈

参考文献链接

https://mp.weixin.qq.com/s/Twq6QtGS81DSMC6BVb1KBw

https://mp.weixin.qq.com/s/zA2jpiA7oabixxYT-FqGxQ

https://mp.weixin.qq.com/s/UXBKHfSwMOzpOeNxuDGQ3Q

台积电3DFabric封装技术

在Hot Chips 2021上,英特尔、AMD、IBM、ARM、英伟达、三星、高通等科技巨头,Skydio、EdgeQ、Esperanto等初创公司,均对其最新芯片技术做了详细解读。

本届Hot Chips会议上,除了IBM、三星、高通等芯片制造巨头向世界展示了最新一代的芯片以外,还有台积电分享其最先进的3D封装技术、新思科技CEO谈如何借助AI设计芯片、Cerebras研发出世界上最大的芯片等诸多亮点。

台积电介绍了SoIC、InFO和CoWoS等台积电3DFabric技术平台的封装技术,公布了CoWoS封装技术的路线图,并且展示了为下一代小芯片架构和内存设计做好准备的最新一代CoWoS解决方案,包括先进热处理和COUPE异构集成技术。

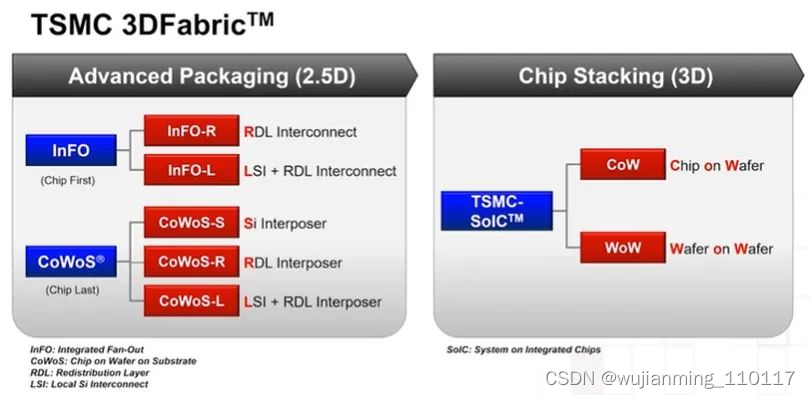

3D Fabric概述

台积电3D Fabric先进封装技术涵盖2.5D和垂直模叠产品,如下图所示。

集成的FanOut (InFO)封装利用了由面朝下嵌入的模具组成的重构晶圆,由成型化合物包围。

在环氧晶片上制备了再分布互连层(RDL)。(InFO- l是指嵌入在InFO包中的模具之间的硅“桥晶片”,用于在RDL金属化间距上改善模具之间的连接性。)

2.5D CoWoS技术利用microbump连接将芯片(和高带宽内存堆栈)集成在一个插入器上。最初的CoWoS技术产品(现在的CoWoS- s)使用了一个硅插入器,以及用于RDL制造的相关硅基光刻;通过硅通道(TSV)提供与封装凸点的连接。硅插入器技术提供了改进的互连密度,这对高信号计数HBM接口至关重要。最近,台积电提供了一种有机干扰器(CoWos-R),在互连密度和成本之间进行权衡。

3D SoIC产品利用模块之间的混合粘接提供垂直集成。模具可能以面对面的配置为向导。TSV通过(减薄的)模具提供连接性。

InFO和CoWoS产品已连续多年大批量生产。CoWoS开发中最近的创新涉及将最大硅插入器尺寸扩展到大于最大光罩尺寸,以容纳更多模具(尤其是HBM堆栈),将RDL互连拼接在一起。

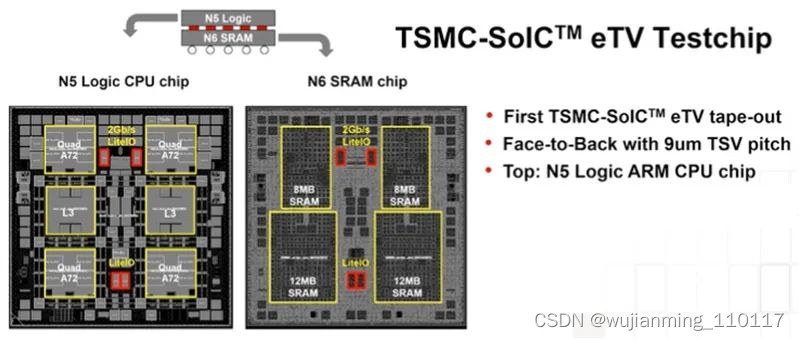

SoIC Testchip

台积电分享了最近的SoIC资格测试工具的结果,如下所示。

使用的配置是(N5) CPU裸片与(N6) SRAM裸片在面对背拓扑中的垂直接合。(事实上,一家主要的CPU供应商已经预先宣布了使用台积电的SoIC将垂直“最后一级”SRAM缓存芯片连接到CPU的计划,该芯片将于2022年第一季度上市。)

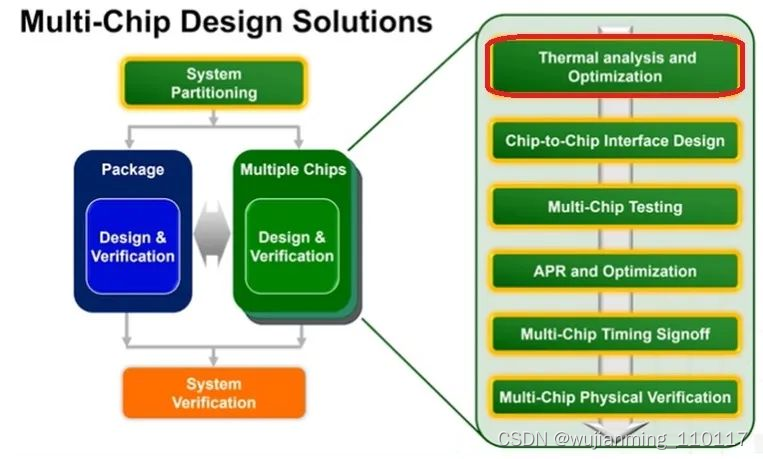

SoIC设计流程

垂直模具集成的高级设计流程如下图所示:

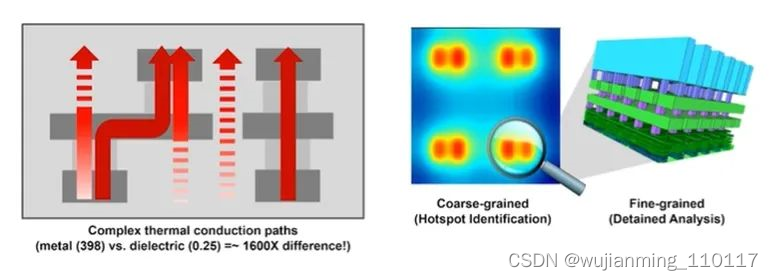

该流程需要同时关注自上而下的系统划分为单独的芯片实施,以及对复合配置中的热耗散的早期分析,如上所述。

热分析的讨论强调了BEOL PDN和互连的低热阻路径与周围电介质相比的“chimney”性质,如上所示。具体而言,台积电与EDA供应商合作提高SoIC模型离散化技术的准确性,在最初通过粗网格分析确定的特定“热点”区域应用更详细的网格。

台积电还提出了一种方法,将热分析结果纳入SoIC静态时序分析降额因子的计算。就像片上变化(OCV)依赖于(时钟和数据)时序路径所跨越的距离一样,SoIC路径的热梯度也是一个额外的降额因素。台积电报告说,一个路径的模上温度梯度通常为5-10C,一个小的平滑降额温度时间裕度应该足够了。对于SoIC路径,20-30C的大梯度是可行的。对于温差较小的路径,覆盖此范围的平坦降额将过于悲观——应使用 SoIC 热分析的结果来计算降额因子。

SoIC测试

IEEE 1838标准化工作与模对模接口测试(link)的定义有关。

与用于在印刷电路板上进行封装到封装测试的芯片上边界扫描链的IEEE 1149 标准非常相似,该标准定义了每个芯片上用于堆栈后测试的控制和数据信号端口。该标准的主要重点是验证在SoIC组装过程中引入的面对面键合和TSV的有效性。

对于SoIC芯片之间的低速I/O,这个定义已经足够了,但是对于高速I/O接口,需要更广泛的BIST方法。

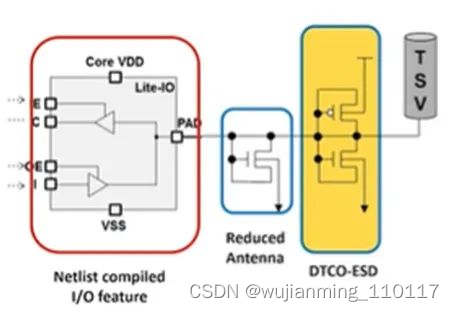

用于SoIC的TSMC Foundation IP–LiteIO

TSMC的库开发团队通常为每个硅工艺节点提供通用I/O单元(GPIO)。对于SoIC配置中的die-to-die连接,驱动程序负载较少,台积电提供了“LiteIO”设计。如下图所示,LiteIO设计侧重于优化布局以减少寄生ESD和天线电容,从而实现更快的裸片之间的数据速率。

EDA启用

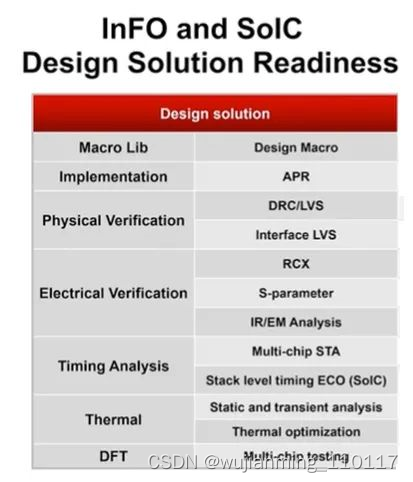

下图列出了最近与主要EDA供应商合作为InFO和SoIC封装技术开发的关键工具功能。

台积电继续大力投资2.5D/3D先进封装技术开发。最近的主要举措集中在3D SoIC直接芯片贴装的方法上——即分区、物理设计、分析。具体来说,早期热分析是必须的步骤。此外,台积电还分享了SoIC eTV资质测试芯片的测试结果。2022年将见证3D SoIC设计的快速崛起。

苹果5G芯片研发,失败!

对于果粉而言,手机信号算是一个迟迟没有得到解决的“老大难”问题了。不管在火车上、在厕所还是在电梯里,iPhone用户随时都能遇上连接不到网络的窘境,而身边的安卓手机用户却可以正常使用。即便在更换高通5G基带后,iPhone信号不好的问题也并没有好转。

既然高通、英特尔都不行,果粉们最后只能将期望寄托在苹果自研基带上。

遗憾的是,果粉的基带梦可能不会在短时间内实现了。近日,知名苹果爆料人、天风国际分析师在推特发布爆料,最新调查表明,苹果自己的iPhone 5G基带芯片开发可能已经失败,这意味着高通在2023年下半年仍然会是iPhone唯一的5G基带供应商,供应占比将达100%,而非高通此前预计的20%。

过去几年时间,苹果一直在努力开发自己的5G基带芯片,希望能借此摆脱对高通的依赖。遗憾的是,即便在巨资收购英特尔基带部门的基础上,苹果的努力最终似乎并没有取得理想中的回报。问题来了,为什么苹果的自研基带会功亏一篑?在自研基带失败后,iPhone又会发生哪些变化呢?

苹果的基带战争

在开始之前,需要先了解一下“基带”的概念。

众所周知,手机最基础的功能就是通信,手机通过接收/发送信号实现通信功能,而将这些信号进行合成/解码的芯片正是基带芯片。基带实际上也是一颗小型的处理器,负责信号的接收以及处理,无论是最基础的打电话发短信,还是现在的4G上网和未来5G通信,都需要基带作为手机和网络之间的桥梁。

(图源:骁龙官网)

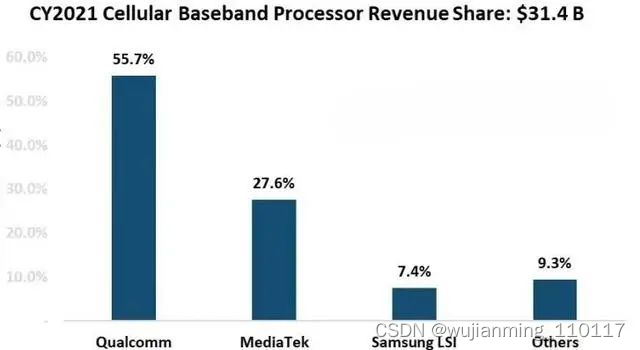

根据市场调查机构Strategy Analytics发布的报告数据显示,在通信基带领域里,目前存在着三大市场霸主——分别是占据市场份额55.7%的高通、占据市场份额27.6的联发科和占据市场份额7.4的三星SLI,其中超过一半的市场份额都掌握在高通手中,高通始终以绝对的优势领跑基带芯片市场。

(图源:Strategy Analytics)

事实上,早些年间,苹果并没有单方面依赖过高通提供的通信基带。早在2007年,乔布斯发布第一代iPhone的时候,这款产品内置的是英飞凌的基带芯片。直到iPhone 4s的时候,因为高通手握大量4G专利的原因,苹果才开始了和高通基带芯片的独家合作。

然而好景不长,作为全球手机芯片市场的霸主及3G、4G与5G技术研发的领头羊,高通手握上千项CDMA 及其他技术的专利和专利申请。如此雄厚的本钱,让高通大胆作出了收取专利分成的决策,除了芯片的费用外,高通还会按照手机整机售价抽取4%的专利分成。

这样的做法,自然引发了国内外手机厂商强烈的不满,包括华为、魅族、苹果、三星等手机厂商相继与高通打响专利战。在战争愈演愈烈的情况下,由于不愿意被高通独占iPhone的基带业务,苹果在2016年发布的iPhone 7系列中正式引入了英特尔基带芯片,希望能和高通基带竞争。

(英特尔XMM 7560基带,图源:WCCFtech)

事实证明,脱胎于英飞凌无线业务的英特尔基带部门在基带的技术实力上还是不如高通。

为了平衡基带的网速问题,苹果甚至不惜用软件降低高通基带的网速来平衡差异,到了2018年,由于高通与苹果之间的诉讼态势加剧,英特尔成为苹果的独家基带供应商,这也让iPhone XS、iPhone XS Max和iPhone XR三款产品陷入了“信号门”,产品口碑险些一落千丈。

进入5G时代后,因为制程工艺拉胯的原因,英特尔发布的XMM 8160 5G基带只能采用10nm制程工艺打造,不仅在性能上逊色于华为的巴龙5000基带(7nm制程),还因为各种问题导致量产一拖再拖。在这种情况下,苹果不得已再次与高通和好,以此保证iPhone 12系列的正常上市。

苹果的第一次基带战争,以失败而告终。

自研基带,绝非易事

虽然苹果再次接受了高通,间接承认了高通在基带领域依旧无可替代的事实,但作为全球科技领域的霸主之一,苹果显然不是甘于久居人下的公司,依然在想尽一切办法摆脱对高通零部件的依赖。

既然外面的供应商扶不起来,那么造芯自然成为了摆在明面上的事情。2019年下旬,苹果正式宣布斥资10亿美元完成了对英特尔基带业务的收购,以此加速自研基带的开发速度。

(图源:YahooNews)

“研发+收购”,这就是苹果一贯的作风。通过并购英特尔比较成熟的基带研发部门,苹果不仅成功吸纳约2200名英特尔基带部门的研发人员,还获得若干专利、设备和租约,涵盖从蜂窝标准协议到调制解调器架构和调制解调器操作等方面,甚至还有一颗成熟的XMM 8160基带。

业内人士普遍认为,在这些人手和技术的推动下,苹果自研基带最快会在2023年完成量产。就连高通首席财务官Akash Palkhiwala都表示,预计2023年高通仅提供苹果iPhone所需基带芯片的20%。

然而事与愿违,就像德州仪器、Marvell(迈威)那些全球顶尖的芯片巨头一样,苹果也在自研基带上面尝到了苦头。

(图源:英特尔XMM 8160基带)

问题来了,为何研发拥有自主产权的基带如此困难?个人认为,其中存在着两大难点。

首先,通信专利技术的集中化,让这些厂商难以实现突破。要想研发拥有自主产权的通信基带,就必须获得相关的通信专利授权,而这些通信协议的专利,都在高通、华为、爱立信、诺基亚等通信设备运营商的手里。功能机时代的基带巨头博通,就是因为3G、4G通信专利技术的缺失,在4G时代退出了基带业务。

其次,则是经验技术方面的缺失。要想研发拥有自主产权的通信基带,厂商不仅要有半导体芯片设计的相关知识,还必须掌握移动通信系统的底层知识。诸如手机在移动的过程中如何与不同的基站实现连接和传输,如何在偏僻的环境下通过加大功率提高信号能力,如何和成百上千的网络运营商做好兼容适配工作,这些产品的调整是需要大量商用数据来进行的,而疫情会在一定程度上减缓了苹果的推进速度。

iPhone的未来会怎样?

对苹果而言,无法用上自研基带,意味着接下来还得用上至少一年时间的高通基带。根据外网的BOM成本分析,iPhone系列产品上最贵的元器件既不是三星的OLED屏,也不是苹果自研的处理器,而是高通骁龙5G基带。在被迫使用高通基带的情况下,未来iPhone系列的成本可能会持续上升。

对用户而言,iPhone能否用上苹果自研基带其实影响并不大。一方面,即便苹果iPhone的成本得到控制,产品售价也不会出现明显的下滑。以iPhone 11系列为例,据摩根大通报道,因为产品设计相近,与iPhone X相比,iPhone 11系列产品的制造成本下降了10%,但是售价却完全没有下调。

(图源:newmobilelife)

另一方面,即便用上自研芯片,iPhone的信号问题也不一定能得到改善。

首先,要知道苹果自研基带是继承自英特尔基带团队的研究成果,而英特尔的基带产品在市场上可以说是出了名的“落伍”,在产品能耗、通信能力、网络性能等各方面均不如同类产品,在“新人”和“吊车尾”的双重DeBuff下,苹果自研基带的实际表现还是比较令人担心的。

其次,影响手机信号的要素有很多,除了基带以外,射频系统、天线性能、整机的设计、天线的排布等硬件因素,以及软件的优化、系统的BUG等软件因素都可能直接影响信号。举个例子,即便苹果更换了高通基带,但是iPhone 12、iPhone 13系列依然存在信号问题。

最后,尽管目前遇到了一些困难,但是可以相信苹果肯定还会继续推动自研基带的研发。因为自研基带不仅意味着可以降低综合成本,还意味着苹果可以按照自家的节奏进行开发。在这个手机内部空间寸土寸金的时代,外挂高通基带始终不是长远之计,苹果最终还是会走向集成式自研SoC的道路。

至于全面取代高通,那需要很长的时间,更需要一定的运气。

国内半导体资本

三四年前,国内投资半导体的专业投资人可能还不够凑一桌饭。2021年,已经可以评选Top100半导体投资机构。

半导体投资热潮下,国内半导体公司的数量也呈现爆发式增长。甚至有人感概,近几年国内芯片创业公司的数量,就像摩尔定律一样,疯狂的时候每半年增加一倍。

2022年,半导体的投资人们有一个深刻的感受,一级市场太贵,二级市场持续下跌,投资越来越难做。创业者们也体会到,曾经只要和芯片相关,团队不错就能获得融资,今年开始已经明显感受到压力,投资人开始计算投资回报了。

在国内半导体投资正在迎来寒冬,全球半导体产业迈入下行周期的背景下,中国半导体产业也正在酝酿一场并购。

芯谋研究承办的IC NANSHA“2022中国·南沙国际集成电路产业论坛”上,多位投资人都表示,希望创业者们能放平心态,积极参与到并购整合中。

作为芯片产业发展关键的因素之一,资本又应该如何成为中国半导体产业第三极的推动力?

国内半导体资本寒冬

半导体行业在美国硅谷是个夕阳行业,但在国内却是个新兴行业。在硅谷做芯片创业很难获得投资,在国内却很容易,这是众多半导体从业者对近年来国内芯片产业最大的感触。

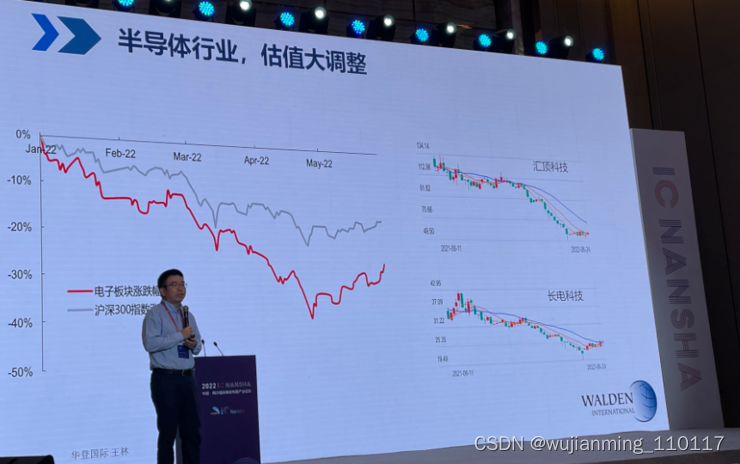

但2022年,无论是国内还是全球,半导体行业都迎来了拐点。今年4月开始,国内芯片的销量出现了显著下滑,国内上市的电子板块也出现了大幅调整。国内芯片设计和封测龙头公司汇顶科技和长电过去一年间股价腰斩。新上市的芯片公司股价破发的现象频发。

二级市场持续下跌,一级市场又太贵,这种倒挂的情况就像是面粉比面包贵,芯片投资越来越难做,以前的Pre-IPO投资吸引力也大幅下降。

“一级市场的估值有刚性,一般来说A轮以20亿估值融资,B轮不可能以18亿估值来融资,这就会导致僵局的出现。”粤澳半导体产业基金、执行事务合伙人刘丹说:“如果企业还在融资烧钱的阶段,融不到钱就可能面临经营困难的问题。要警惕全球半导体下行周期,虽然国内半导体行业的寒冬不一定会到来,但做好准备总没错。”

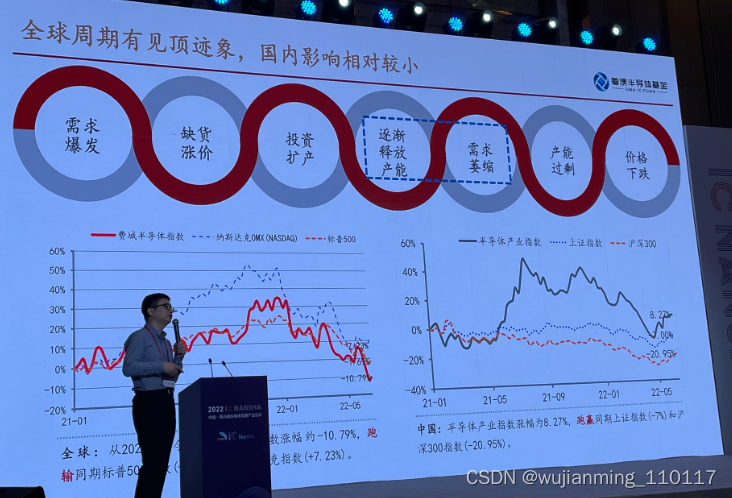

半导体行业具有周期特性,一般每几年就会经历一轮需求爆发、涨价、扩产、放产能、需求萎缩、过剩、价格下跌的周期,全球半导体产业可能在近两年走入低谷。

华登国际合伙人王林用“资本寒冬”形容现在半导体产业的投融资市场。

“同意资本寒冬的观点,很多国内芯片新创企业再找投资很困难。”武岳峰资本合伙人熊泉同时表示,“一二级市场倒挂时间也不会很长,反过来看这也是一个发展的好机会。现在有一个合理的估值点,投资放慢心态,产业机会可能更大一些。”

资本寒冬,可能会让面临经营困难的公司寻求并购整合,这也将引发国内半导体行业的并购潮。

中国半导体并购潮将到来

纵观全球半导体产业,每个领域都有几家龙头公司,比如PC处理器领域的intel、AMD,手机处理器领域的高通、联发科,但这些公司都经历了几十年的成长,期间也有多次并购才慢慢成长起来。

“认为国内的芯片公司也应该是这样,慢慢需要大家能够报团取暖,毕竟大公司有更多资源。”中芯聚源合伙人张焕麟认为,“要成长为大公司是很难的事情,小公司如果能和产业以及大公司结合,不仅仅是签战略协议,而是深度绑定,有资本和股权的结合,成为一家人,形成合力,会对公司的发展非常有利。”

王林也表示,“在不同场合号召大家要抱团取暖,海外资本市场的整合早就开始了,国外半导体公司在做大做强,国内也应该整合资源,把研发力量聚在一起,强强联合。也号召华登投资过的企业能够整合。”

刘丹也判断,随着产业的发展,群雄并起,会形成几个大的产业平台,这是产业规律。产业整合和并购的机会也非常值得关注。

至于国内半导体并购潮是否会很快到来,雷峰网与多位投资人和业界人士交流发现大家判断不一,有人认为最近几年就会发生,也有人表示不会很快到来。

熊泉给出了一个相对明确的判断,认为两年后国内半导体并购可能会有一个大的发展。

从投资人的角度,大家都意识到了小公司要和大公司一起成长,并购也有利于国内半导体产业的发展,但国内半导体产业要出现并购潮一个不可忽略的阻碍是创始团队。

芯原股份创始人戴伟民说,“国内大家都想做老板,要放下,希望看到更多的并购。”

这也是多位投资人对芯片公司创始人的建议。“要拿得起,放得下。”张焕麟说,“认为,从创始人的角度,上下游绑定更利于企业的发展。从投资人角度来也一样,从产业资本角度、财务资本角度大家一起合力支持。”

资本应该如何支持国内

半导体第三极的发展?

资本作为半导体产业发展的三大要素之一,对于想要成为中国集成电路产业第三极的南沙和粤港澳大湾区,需要针对粤港澳大湾区和广州南沙的特性有针对性的投资。

“第三极不是第三的意思,而是互补的概念,粤港澳大湾区要发挥市场优势。”熊泉表示。

整体看,粤港澳大湾区集成电路发展的特点和中国在全球半导体产业中的特点很像,那就是应用集中地。

粤澳半导体产业基金合伙人李进先指出,“大湾区过度市场化、过度开放,但集成电路产业相对在制造端周期长、投入量大。从粤澳基金角度,可能需要在制造端和封装端进行资金和资源的比较重度的投资。”

“从大湾区发展芯片产业链角度,新增晶圆厂和封装厂的项目是未来整个行业发展的重要领域。”李进先同时表示。

最近几年,南沙大力推动集成电路产业集聚发展,引进培育了芯粤能、芯聚能、联晶智能等一批龙头企业,在国内率先实现宽禁带半导体全产业链布局,初步形成了覆盖宽禁带半导体设计、制造、封测、材料全产业链完整生态,建设约1.97平方公里的集成电路产业园,设立规模21亿元的广东省半导体与集成电路风险子基金。

政策也将和资本一起推动南沙集成电路产业的发展,在IC NANSHA“2022中国·南沙国际集成电路产业论坛”上了解到,南沙制订了《广州南沙新区(自贸片区)促进半导体与集成电路产业发展扶持办法》(即“强芯九条”),从重大项目落户、企业融资、完善集成电路产业链、补贴企业生产性用电、支持企业开展车规级认证等9个方面进行扶持。如,对新引进的集成电路制造类企业给予总投入10%、最高3亿元落户支持;按照企业建设公共服务平台的实际投资额30%,给予最高3000万元一次性补贴;按照企业实际流片费用50%,给予最高2000万元补贴。

另外,国务院发布的《南沙方案》也赋予南沙三项重磅财税政策。

想要在如今的半导体产业找到一条全新的赛道很难,但可以打造差异化,有政策和资本支持的粤港澳大湾区,或许是半导体人才和企业的一个好选择。

参考文献链接

https://mp.weixin.qq.com/s/Twq6QtGS81DSMC6BVb1KBw

https://mp.weixin.qq.com/s/zA2jpiA7oabixxYT-FqGxQ

https://mp.weixin.qq.com/s/UXBKHfSwMOzpOeNxuDGQ3Q