成绩

平时表现50%

(课堂表现5%、课后作业15%、编程实践30%)

期末考试50%

期末考试

题型:判断10分,选择10个,20分,简答题3个,15分,计算题3题40分,10-15-15分,证明题15分

第1章 引言

1.1 ¥

当公司对某项资产的价格存在风险敞口,并在期货或期权市场上持有仓位以抵消该风险敞口时,该公司即在进行对冲。

在投机中,该公司没有被抵消的风险敞口。它押注于资产价格的未来走势。

套利包括在两个或多个不同市场上的持仓以锁定盈利。

1.2

![]()

1.3 ¥

![]()

卖出 空头,得期权费,如果涨了,买家未来可低卖,我必须从市场上高买,给买家低卖

买入 多头,花期权费,如果跌了,我可以高卖,卖家必须买

1.4

跌了,但我高卖,赚了 涨了,我必须低卖,亏

1.5

1.5

低买 50-2.5=47.5 不买 50 不买 50-52.5买,小赚 52.5回本

盈利:52.5向上

行权:50后

第2章 期货市场

2.1

空 卖 高卖 看跌 保证金损失1k 17.2 17.5亏损

(x-17.2)*5000=1000 x=17.4 不交,经纪人平仓

2.2

清算日日给保证金

经纪人跌过维持给

2.3

投资者违约,保证金=亏损,经纪人和清算中心会员和清算中心不违约

2.4

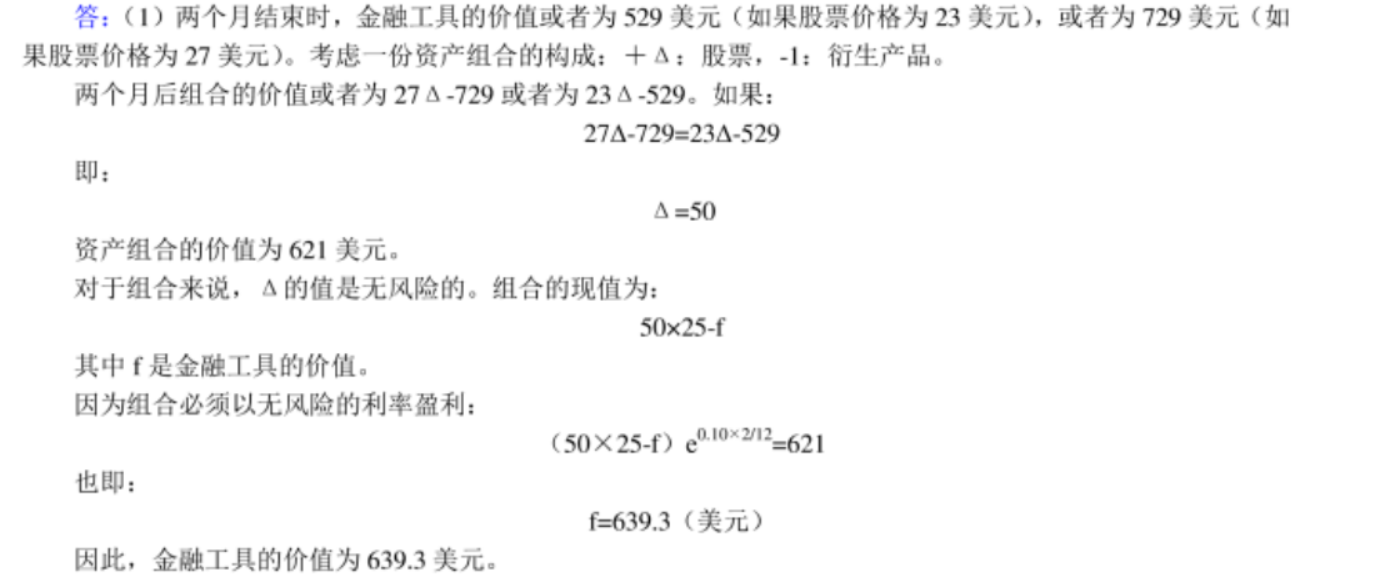

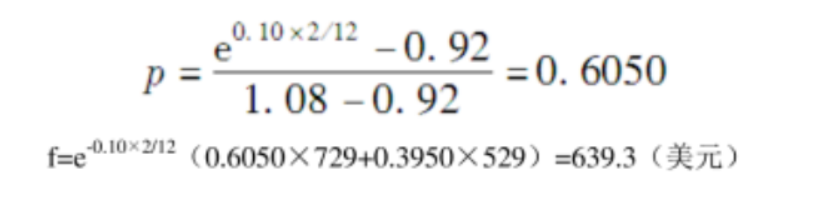

![]()

多头 可低买 盼价格提高

多头 可低买 盼价格提高

第二天来20分,交2000*20

100份涨200,收益20000

新20跌800,亏800*20

2.5

对冲 做空 空头 卖 高卖 盼跌 跌了,赚,但牛亏 涨,亏,牛赚

第3章 期货策略

3.1

空头,卖,盼跌 出售

多头 买

3.2

![]()

基差=资产价-期货价

3.3

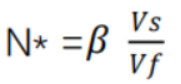

最佳对冲比率=商品价格和期货价格关系系数 * 商品价格标准差 / 期货价格标准差

3.4

对冲  =88.9 卖空89份期货合约 空 高卖 盼跌

=88.9 卖空89份期货合约 空 高卖 盼跌

降低贝塔,N*降低

N* 需要购买的期货份数

Vs: 被对冲资产头寸大小

Vf: 一份期货合约规模

最佳对冲比率=商品价格和期货价格关系系数 * 商品价格标准差 / 期货价格标准差

对冲期货头寸的规模=公司风险敞口规模 * 最佳对冲比率

3.5

最佳对冲比率=商品价格和期货价格关系系数 * 商品价格标准差 / 期货价格标准差

对冲期货头寸的规模=公司风险敞口规模 * 最佳对冲比率

最佳对冲比率=0.7*1.2/1.4=0.6

对冲期货头寸的规模=200000*0.6=120000

3手

未来买,想对冲,期货应该买 多头3手

3.6

有资源 想对冲 资源跌,期货赚,看跌,高卖,空头

最佳对冲比率=商品价格和期货价格关系系数 * 商品价格标准差 / 期货价格标准差

对冲期货头寸的规模=公司风险敞口规模 * 最佳对冲比率

最佳对冲比率=0.95*0.43/1.4

需要购买的期货份数=风险指数 * 被对冲资产头寸大小 / 一份期货合约规模

无尾随对冲:需要购买的期货份数=最佳对冲比率* 被对冲资产头寸大小 / 一份期货合约规模

有尾随对冲:需要购买的期货份数=最佳对冲比率*( 被对冲资产头寸大小*现货价格) /( 一份期货合约规模*期货价格)

3.7

第5章 远期和期货价格的确定

5.1

![]()

远期和期货基本相同

近期税收、交易成本、保证金有些许差别

时间长了,天差地别

5.2

不提供收入 30*e^0.12*0.5

5.3

不给钱 T=1 S0=40 r=0.1

0 40*e^0.1*1

45*e^0.1*0.5

5.4

r=0.07

有收益率

=150*e^(0.07-0.032)*0.5

5.5

期货价格=1.05*e^(0.02*1/6)

未来市场价格高 多头期货 买 低 盼涨

买多头期货 2月后 市场价上涨,收米

5.5题的答案有误,指数应更正为(0.05-0.02)*2/12

1.05*e^(0.05-0.02)*2/12=1.0553

第10章 股票期权的性质

10.1

![]()

当前股票价格、执行价格、无风险利率、波动率、期权期限、股息

公式多头 买 低 看涨 S0涨 期权涨

r同

公式 K涨 期权跌

I涨 期权跌

波动率高 期权高

期限高 美式期权高

10.2

期权的内涵价值

期权的内涵价值是指在不考虑交易费用和期权费的情况下,多方立即执行期权合约可获取的收益。

看涨期权的内涵价值 = max(标的资产的即期价格 - 执行价格, 0)

看跌期权的内涵价值 = max(执行价格 - 标的资产的即期价格, 0)

美式 任意执行 欧式 股息 下跌

10.3

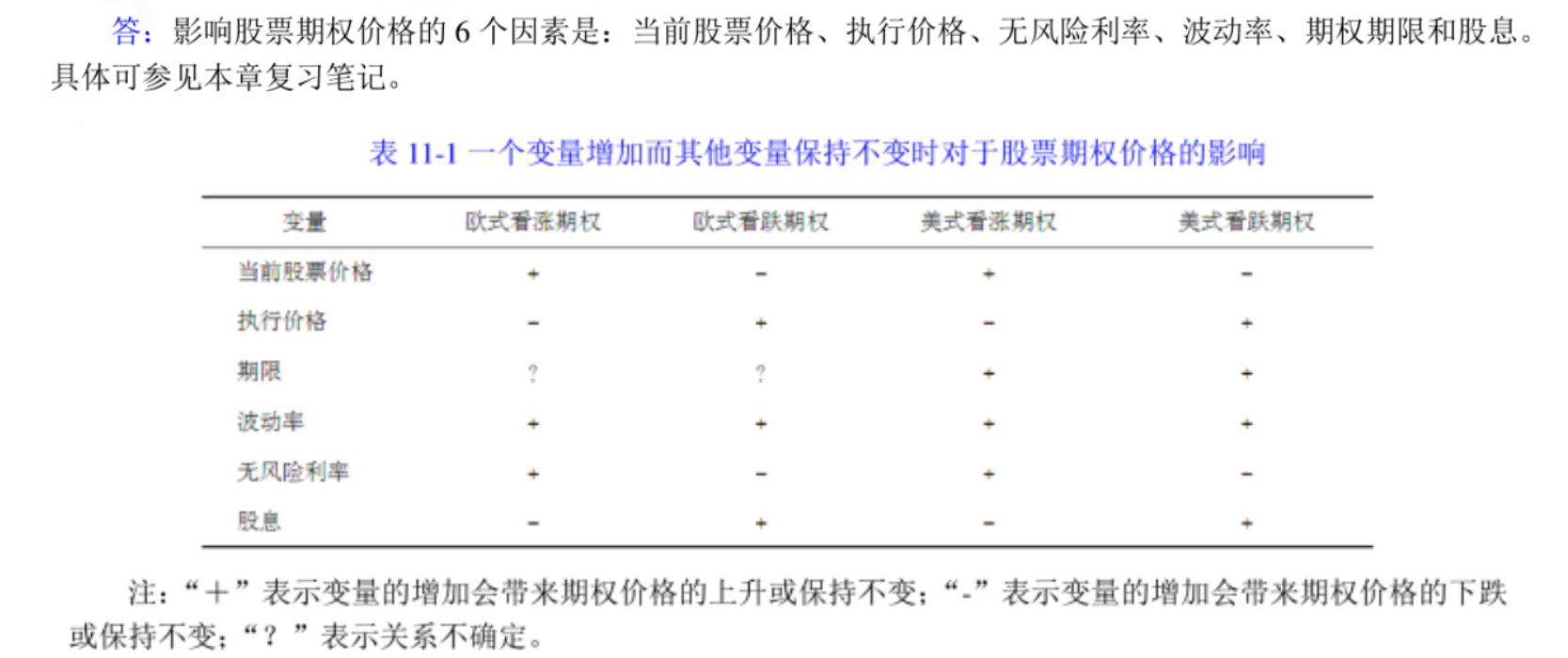

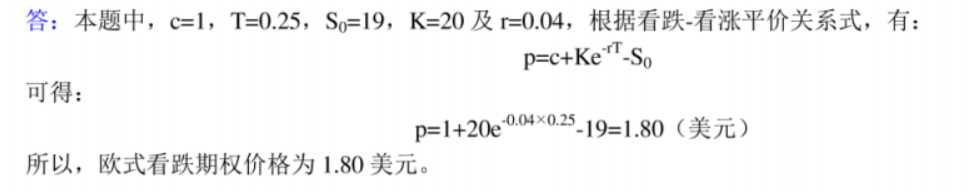

欧式看跌期权价格p= 欧式看涨期权价格c+欧式看涨期权执行价格K * e ^ ( - 无风险利率r * T年期 ) - 无股息股票价格

10.4

欧式看跌期权价格p= 欧式看涨期权价格c+执行价格K * e ^ ( - 无风险利率r * T年期 ) - 无股息股票价格

p=c+K * e ^ ( - r * T ) - S0

50e^(-0.06*1/12)-47=2.75

看跌 高卖 股票50 亏期权2.5 利率49.5*0.06*1/12=0.2475 50-49.5还钱-0.2475利息=0.25

股票40 股票50 50-49.5还钱-0.2475利息=0.25

10.5 ?

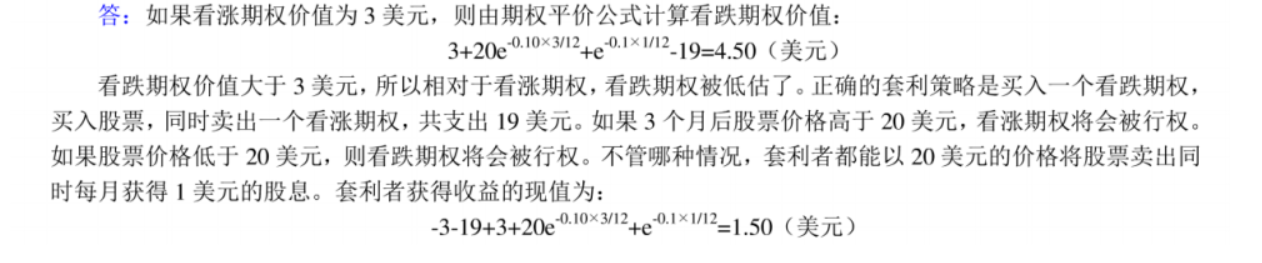

C+ Ke^-r(T-t)=P+S

看涨期权价格C与行权价K的现值之和 等于 看跌期权的价格P加上标的证券现价S

3+ 20e^-0.1*0.25=3+19

第11章 期权交易策略

11.1

![]()

看涨 低买 执行价格较低的便宜

看跌 高卖 执行价格较低的便宜

11.2

C+ Ke^-r(T-t)=P+S

看涨期权价格C与行权价K的现值之和 等于 看跌期权的价格P加上标的证券现价S

蝶式差价:买两边,售中间

看涨,低买

股票价格<15 -0.5

15<S<17.5

17.5<S<20

20<S

11.3

异位跨式:看涨看跌同买

11.4

蝶式差价:买两边,售中间

11.5

第12章 二叉树模型简介

12.1

看涨 低买

12.2

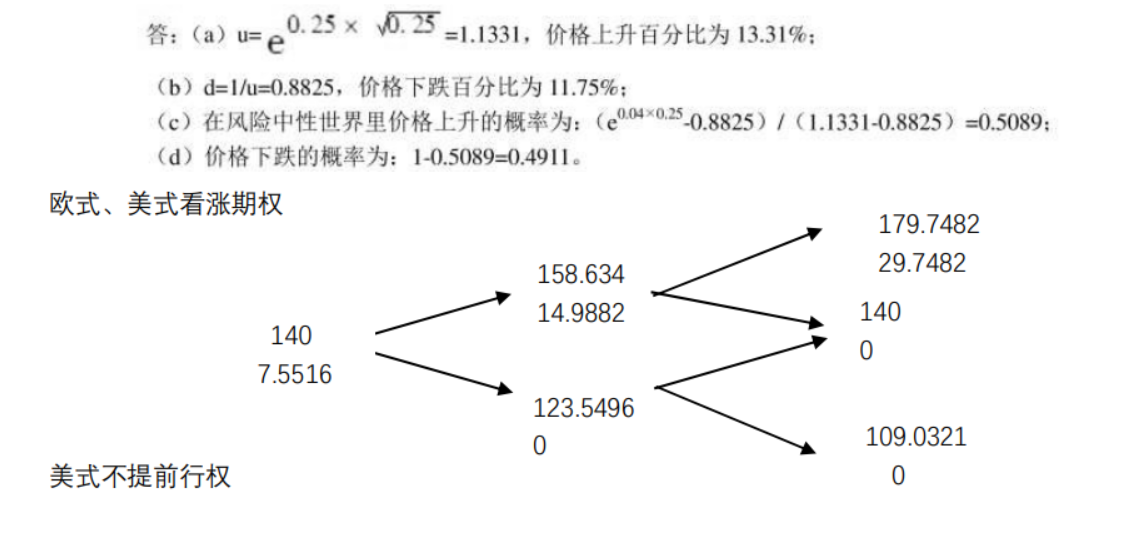

风险中性世界中上升概率p=(e ^(无风险利率r * T年期))- 下跌倍率 / (上涨倍率 - 下跌倍率)

二叉树 上方为股票价格 下方为期权价格:低于执行价格为0,到期期权价格为差价

期权价格=e ^ (-2 * 无风险利率r * T年期 ) *[风险中性世界中上升概率p ^2 * 涨涨期权价格fuu + 2p(1-p)fud +(1-p)^2 * fdd ]

12.3 ?

12.4

12.5

12.6

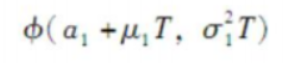

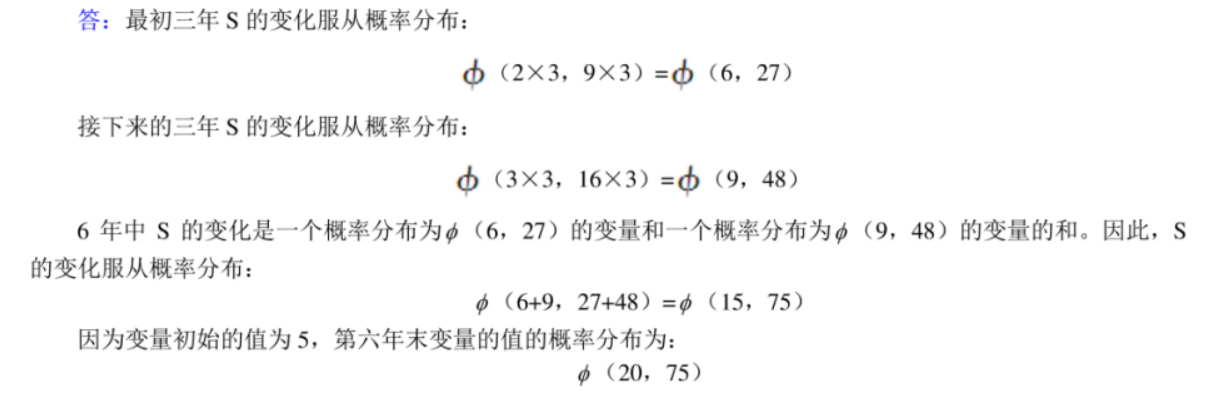

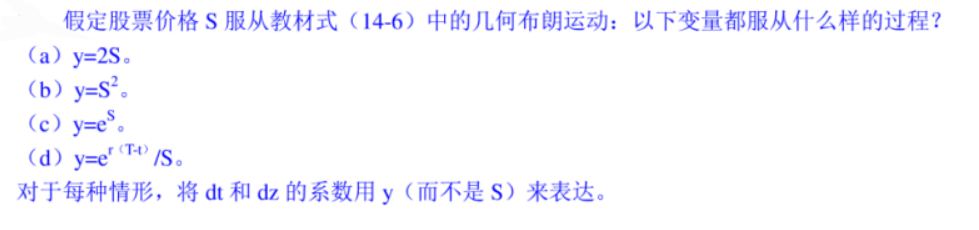

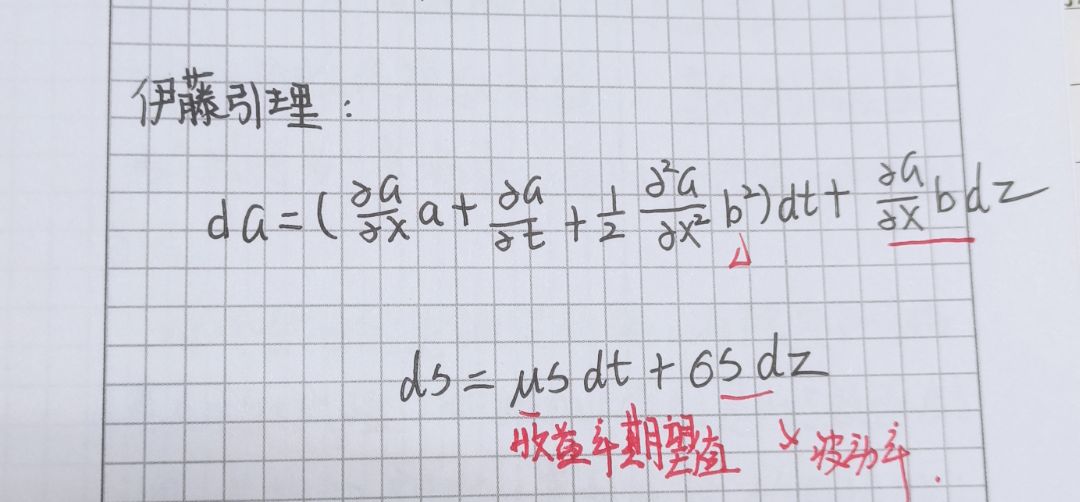

第12.5章 维纳过程与尹藤引理

12.1

X1概率分布 无关相加

无关相加

12.2

可加 a为初始值

12.3 看不懂

12.4

12.5 不懂,可混分

12.6

第13章 期权定价:布莱克-斯科尔斯-默顿模型

13.1

13.2

13.3 证明

13.4

![]()

13.5 微分方程 看不懂

第14章 员工股票期权

14.1

短视

14.2

可输

14.3

期权定价

14.4

14.4

14.5 证明

14.6 证明

14.7

第15章 股指期权与货币期权

15.1

买执行价格为K,【Vs/指数当前值 】 倍数的指数看跌期权,使得组合价值不低于【Vs * (K/指数当前值 )】万美元,买【倍数/100】分期权合约

15.2 ?看涨套看跌

欧式看跌期权下线

15.3

![]()

15.4

T,K,r,F0

15.5 题目出错,不理它

F0,,r,T,K

u,d,p

15.6

第17章 希腊字母

17.1

![]()

delta=期变/资变

![]()

期权空头*delta=股票数

17.2

![]()

gamma=delta变/资变

gamma大,delta=0 :价格风险,高交易费用

17.3

delta=

gamma =

vega=

theta =

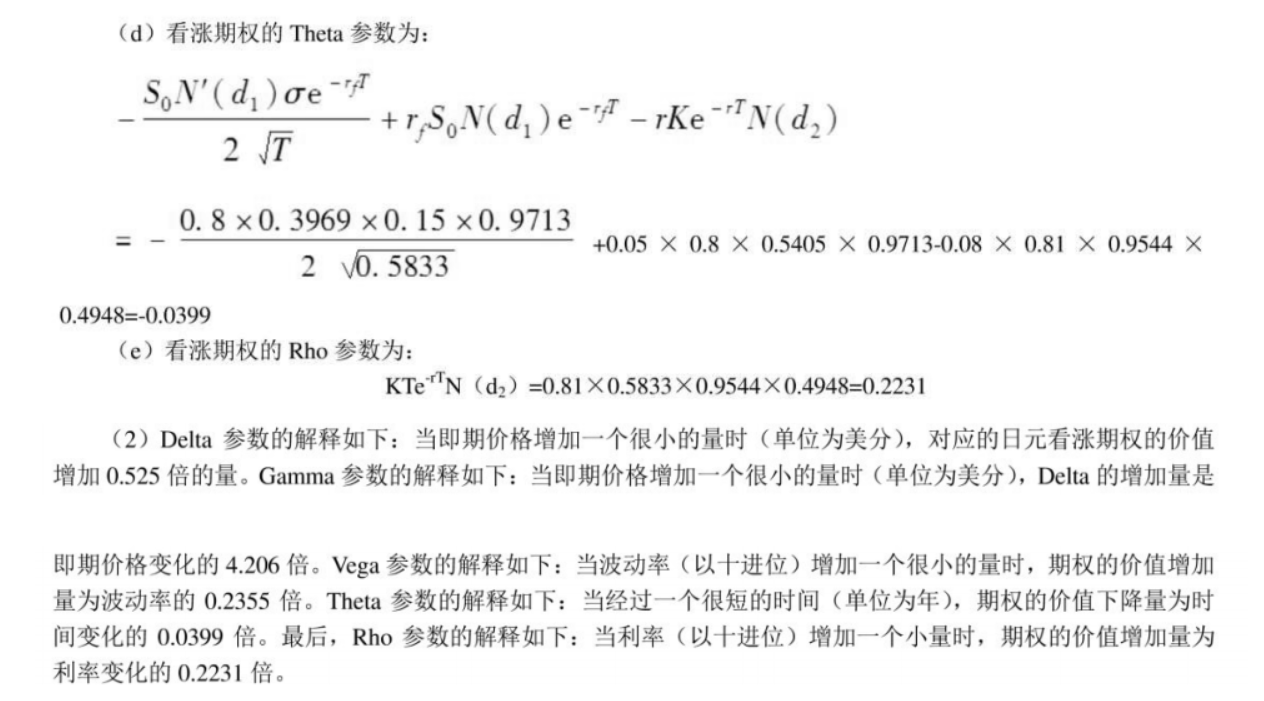

Rho=![]()

delta=期变/资变

gamma=delta变/资变

vega=期波动/波动

theta=期下降/时变

rho=期增/利率