大家好,我是乌克兰剑圣。

这一期我们开发一个股指的日内策略,为了多平台源码适应,我们基于收盘价机制编写。收盘价模型有利也有弊,如果你的周期比较大,比如在15分钟以上,日线级这种的出入场信号会有比较大的滞后。但是,对于5分钟级别以下,短线的交易模型滞后性不明显,且可以过滤一些毛刺大针。

特征一:

股指一天交易4个小时且没有夜盘,交易时间短,手续费昂贵,频繁的进出场不一定有好的收益结果。最重要的是抓住日内的一个波段,也就是最肥最美的鱼身行情。

特征二:

连续性差,股指跳空是经常发生的事情。过大的跳空缺口基本消化了市场预期,全天的走势大概率横盘或反抽。大跳空之后立即进场不是明智的选择,相反会承担较大的风险。

简介:

适用周期:3分钟

适用品种:IF888,IH888,IC888

手续费滑跳:默认实盘手续费,双向各1滑

说明:策略原生品种是IF,其他俩个股指建议自己重新调整参数

原理:

针对上述特征制定交易条件:

-

收盘清仓

-

VWAP日内成交量均线

-

跨周期判断大级别趋势

-

强弱过滤

5.出场条件

6.跳空行情过滤

VWAP日内成交量均线

我们知道VWAP的使用分别是微观与宏观俩个层面,本期我们以微观层面的算法来帮助我们实现策略,也就是以下这个公式来计算:

成交量加权均价,上述公式即 N周期内每笔成交量*每笔成交价格的乘积之和/N周期内成交量之和。

简单算术平均线(MA),指数移动平均值(EMA),加权算术移动平均线(SMA),这些均线的计算方式各有不同,也有不同的平滑效果,但都只是价格和时间的二维构成,本质上并无区别。成交量加权均价(VWAP)就不一样了,它把计算成本价最重要的因子成交量考虑进来,得到的成本价格相对于其他均线更具有说服力。

如图所示,日内成交量均线就OK了,这个主要是帮助判断日内趋势。

跨周期判断大级别趋势

TB论坛以前有一个代码实现跨周期的案例,我们可以直接使用:

Mtsummation

ParamsSeries<Numeric> Price(1);Series<Numeric> BarCnt(0);Numeric Length(10);VarsSeries<Numeric> SumValue(0);Numeric i;Numeric j(0);BeginSumValue = 0;For i = 1 to Length{If (Price[j] <> InvalidNumeric){SumValue = SumValue + Price[j];j = j + BarCnt[j];}else Break;}Return SumValue;End

Mtbar(跨周期Bar线)

ParamsNumeric TimeFrame(1440);// 目标时间周期:月线=40320,周线=10080,日线=1440,4小时线=240// 其他1小时内的周期等于相应的分钟数,如:1小时=60, 30分钟=30。。。// 支持不规则分钟数,如3分钟,8分钟,之类都行Numeric BarsBack(1);// 目标时间周期BAR偏移:// 1--表示将目标时间周期下的前1根K线数据作为与当前Bar对应的目标时间周期下的K线数据// 0--表示将目标时间周期下的截止到目前为止的数据转换为与当前BAR对应的目标时间周期下K线数据NumericRef oCurBar; // 目标时间周期下的Bar索引NumericRef oOPenHT; // 目标时间周期下的开盘价NumericRef oHighHT; // 目标时间周期下的最高价NumericRef oLowHT; // 目标时间周期下的最低价NumericRef oCloseHT; // 目标时间周期下的收盘价NumericRef oVolHT; // 目标时间周期下的成交量NumericRef oOpenIntHT; // 目标时间周期下的持仓量VarsSeries<Numeric> barCnt;Series<Numeric> CurBar;Series<Numeric> barCntSum;Series<Numeric> OpenHT;Series<Numeric> HighHT;Series<Numeric> LowHT;Series<Numeric> CloseHT;Series<Numeric> VolHT;Series<Numeric> OpenIntHT;Numeric CurTime;Numeric PreTime;bool condition(false);Numeric i;BeginIf (TimeFrame == 40320) // 月线{CurTime = Month;PreTime = Month[1];}Else If (TimeFrame == 10080) // 周线{CurTime = IntPart(DateDiff(19700105,Date)/7);PreTime = IntPart(DateDiff(19700105,Date[1])/7);}Else // 其他时间周期{CurTime = IntPart((DateDiff(19700105,date)*1440 + Hour*60 + Minute)/TimeFrame);PreTime = IntPart((DateDiff(19700105,date[1])*1440 + Hour[1]*60 + Minute[1])/TimeFrame);}condition = CurTime != PreTime;If (CurrentBar==0) // 如果是第一根Bar, CurBar=0{barCnt = 0;CurBar = 0;OpenHT = Open;HighHT = High;LowHT = Low;CloseHT = Close;VolHT = Vol;OpenIntHT = OpenInt;}Else{If(Condition)// 如果在目标周期下,属于另一根K线,则CurBar加1{barCnt = 1;CurBar = CurBar[1] + 1;OpenHT = Open;HighHT = High;LowHT = Low;VolHT = Vol;}Else// 如果在目标周期下,属于同一根K线,则CurBar不变,但最高价和最低价要记录价格的变化,成交量要累加{barCnt = barCnt[1] + 1;CurBar = CurBar[1];OpenHT = OpenHT[1];HighHT = Max(HighHT[1],High);LowHT = Min(LowHT[1],Low);VolHT = VolHT[1] + Vol;}// 收盘价和持仓量总是取最新值CloseHT = Close;OpenIntHT = OpenInt;}// 上面的程序,在每根小周期的K线上,记录了它所属的大时间周期下的开高低收等值的变化。// 接下来,要把在大的时间周期级别上,属于同一根K线的开高低收这些数据,记录在这一组小周期K线的最后一根上。barCntSum = barCnt ;If(BarsBack == 0)// 如果Bar偏移参数为0,则取每根小周期K线上保留的大时间周期截止到这根小周期K线为止的BAR数据{barCntSum = 0 ;}Else If(BarsBack == 1)// 如果Bar偏移参数为1,则取大时间周期的上一根K线的BAr数据{barCntSum = barCnt ;}Else// 如果BAR偏移参数为其他,则取大时间周期的指定偏移后的那根K线的BAR数据{For i = 2 To BarsBack{barCntSum = barCntSum + barCnt[barCntSum];}}// 最后将相应的K线数据作为引用参数返回oCurBar = CurBar;oOpenHT = OpenHT[barCntSum];oHighHT = HighHT[barCntSum];oLowHT = LowHT[barCntSum];oCloseHT = CloseHT[barCntSum];oVolHT = VolHT[barCntSum];oOpenIntHT = OpenIntHT[barCntSum];Return barCnt;End

Mtma(跨周期均线)

ParamsNumeric TimeFrame(1440); // 目标时间周期参数,参数说明参见MtBarNumeric BarsBack(1); // 目标时间周期BAR偏移参数,说明见MtBar函数Numeric Length(10); // 均线周期NumericRef oMA; // 以目标时间周期下的K线数据计算出的移动平均线VarsSeries<Numeric> mtBarCnt;Series<Numeric> mtClose;Numeric refCurBar;Numeric refOpen;Numeric refHigh;Numeric refLow;Numeric refClose;Numeric refVol;Numeric refOpenInt;Numeric SumValue(0);Numeric i;Numeric j(0);BeginmtBarCnt = MtBar(TimeFrame,BarsBack,refCurBar,refOpen,refHigh,refLow,refClose,refVol,refOpenInt);mtClose = refClose;SumValue = MtSummation(mtClose,mtBarCnt,Length);oMA = SumValue/Length;Return mtBarCnt;End

黄色线就是跨周期均线,判断大级别趋势很有必要,日内也要顺势而为。

强弱判断,跨周期获得强弱指标变化值

跳空过滤

虽然整体重心是下移的,但是日内交易并不好做,跳空以后横盘,再跳空反抽。这种情况常见,但是不好统计特征,暂且设置为不做。

移动出场:

震荡过滤:

绩效测试

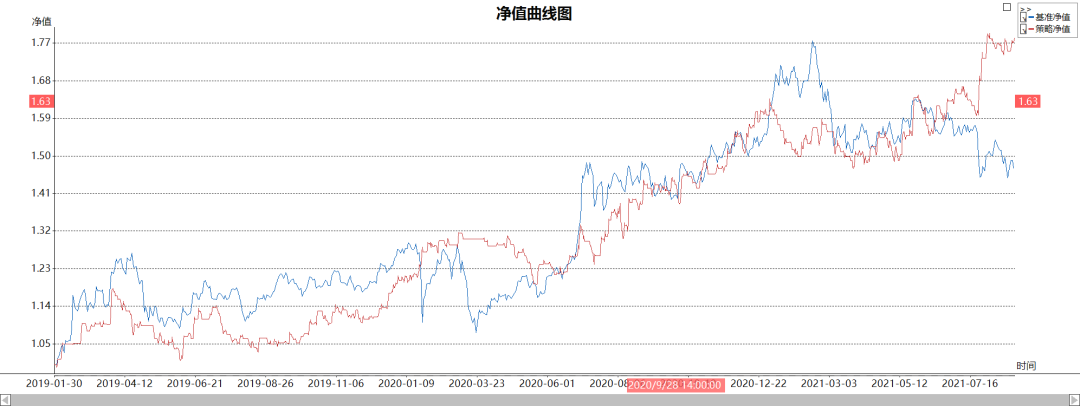

TBquant平台(2019年至今,平台限制5Wbar,10年测试请看WH8):

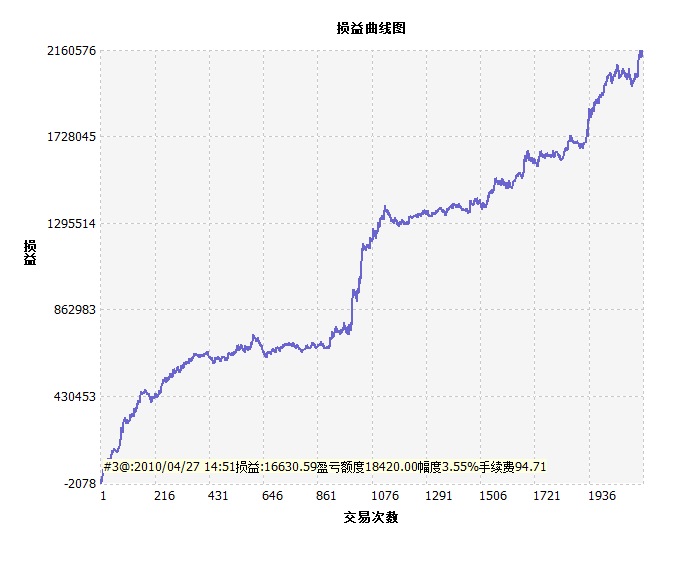

文华8平台(2010年至2021年):

总结

模型下单是K线走完下单,收盘价模型的通用性很好,SF34的TB和文华平台的源码绩效测试很接近。股指日内模型还可以继续优化,为了减少震荡行情的交易次数,条件设置的过于严苛,有可能会错过一些行情。建议作为辅助策略配合趋势策略组合使用,有问题或者改进思路,我们在社群里交流吧。

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。