商业银行指标

商业银行分析指标的基本依据是安全性、流动性、盈利性

参考:https://mp.weixin.qq.com/s/jnTg99zd4Xg64VDTEpeClQ

1. 资产充足指标

** 资本充足率**

我国总行采用资本与权重风险资产相比分析资本充足程度,并规定资本充足率低限值为8%,其中核心资本不得低于4%。商业银行可以从两个方面努力来满足资本充足率:其一是增加资本总额,称为“分子对策”,包括按要求增加核心资本和附属资本。其二是缩小资产规模和调整不同风险权重的资产结构,称为“分母对策”。当然,资本充足率也不能过高。比率过高,也许表明银行经营保守,不善于吸收外部资金转化为盈利资产。

资本与总资产的比率是各国商业银行广泛使用的传统指标,它既反映资本与整体资产风险的联系,也反映银行对存款人和其他债权人的最低清偿保障。

资本(核心资本+附属资本)/权重风险资产总额是一个间接和概略的指标,反映银行潜在风险和资本抵挡的联系,资产风险加权过程中人为因素较大,技术处理环节多,具有较大的弹性。而资本/总资产比率则是一个直接和精确的指标。直接表明出银行可以为自身的债权人提供的最低清偿保障。

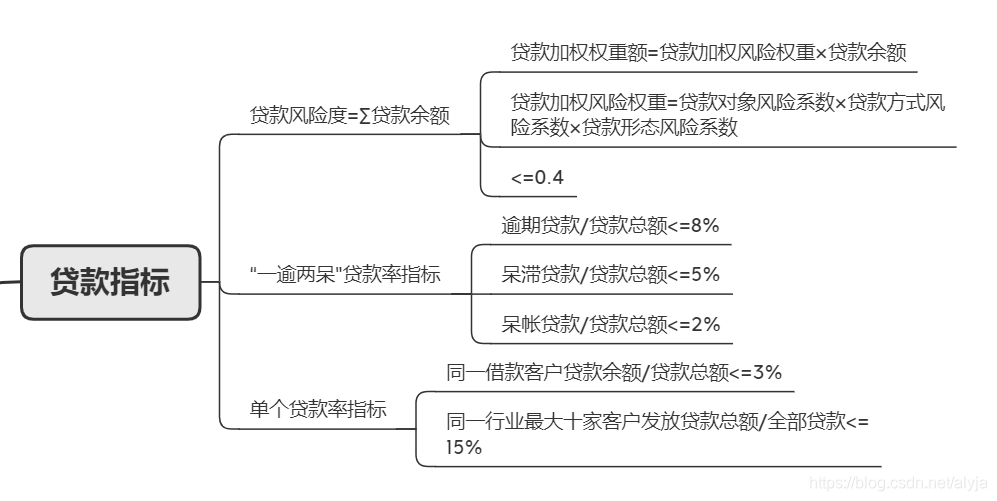

2. 贷款指标

贷款风险度是综合评价商业银行贷款风险度的指标。贷款风险度指标综合了贷款对象、方式、形态三个因素,能从整体上反映商业银行信贷资产质量的高低。

一逾两呆贷款率也是反映商业银行信贷资产质量的指标。

单个贷款率可分析商业银行贷款风险分散的程度。

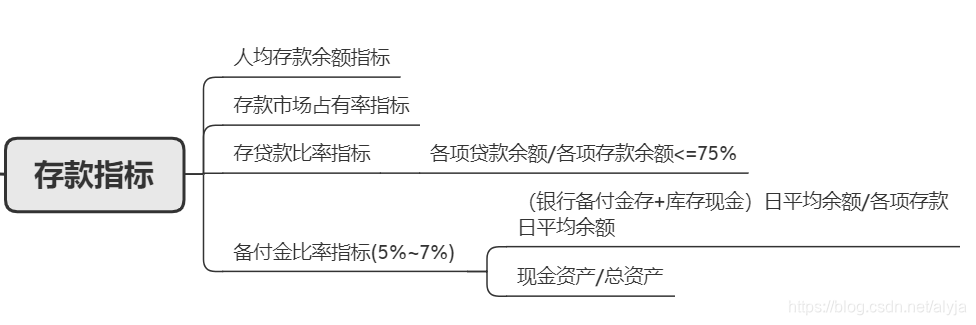

3. 存款指标

人均存款余额反映商业银行职工人平吸收存款的绝对量。

存款市场占有率反映商业银行的市场竞争能力,将自身吸收的存款余额与所在地区金融机构吸收的全部存款余额相比较,所占的比重越大,说明存款业务竞争能力越强,发展前景看好。

存贷款比率指标是用各项贷款余额与各项存款余额之比来计算的,用以反映商业银行保持的能力。

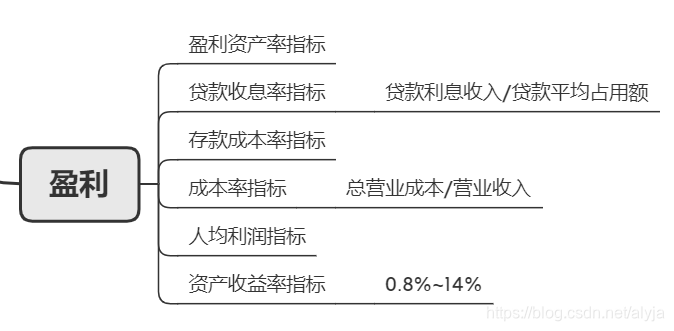

3. 盈利指标

盈利资产率又称盈利基础,反映商业银行总资产中用于直接营利资产的比重。盈利资产所占比重越大,营业收入就越高。在盈利资产中以贷款为主,所以在实际工作中,就用贷款对总资产比率来分析。

盈利资产率又称盈利基础,反映商业银行总资产中用于直接营利资产的比重。盈利资产所占比重越大,营业收入就越高。在盈利资产中以贷款为主,所以在实际工作中,就用贷款对总资产比率来分析。

贷款收息是贷款利息收入与贷款平均占用额的比例关系,贷款利息收入是商业银行的主营业务收入,收息率越高,收入额越多。除此之外贷款效益的好坏还和逾期,贷款风险指标相关,一般综合分析。

存款成本是商业银行经营的主要成本,存款成本包括存款利息支出,手续费支出和业务宣传费支出。以上存款成本与所吸收的存款相比较,比率越低,盈利的可能性越大。在非自由利率条件下,降低存款成本率的主要途径之一是:优化存款结构,加大活期存款的比重。