序文

株式取引において、多くのトレーダーは勝率について誤解しがちで、常に利益を出すためには戦略の勝率が高くなければならないと考えていますが、実際には、ストップロスポイントを設定して利益を出し続けた後、オッズを利用することで長期的な利益を得ることができます。

株式定量分析ツールQTYXの形態銘柄選択機能は、オッズ原理を利用して利益を上げることを目的としています。

たとえば、ダブルボトムパターンやボックスパターンを持つすべての株が上昇トレンドのラウンドを開始するわけではありませんが、多くの大型強気株は開始前にそのようなパターンを持っています。

大きな強気株を捕まえることが目的であり、パターンの勝率が高くなくても、勝率が低いときに大きな強気株を捕まえることができれば、利益を上げるたびに大きなお金を稼ぐことができます、少し負けたら損切りをして、それでも利益が出る可能性があります。

そして、その形状に合った銘柄を購入した後、バックテスト機能を追加することで損失か利益かが一目でわかります。例えば、保有期間中の利益が10%を超えても損失は3%にとどまる場合、損益率の観点から戦略を立てることができます。

そこで、銘柄定量分析ツールQTYXをバージョン2.5.4にバージョンアップし、銘柄選択のバックテスト評価機能に対応しました。

使い方

バックテスト機能とは、原則として、パターンに合致した銘柄を特定してから、直近取引日の損益状況をカウントする(パターンの条件に合致したら買う)機能です。

たとえば、2022 年 9 月 30 日に銘柄を選択し、現在の日付が 2022 年 10 月 20 日である場合、2022 年 9 月 30 日から 2022 年 10 月 20 日までの株式の損益を評価します。

次にバックテスト機能の使い方を紹介します。

まず、[銘柄選択開始] -> [銘柄選択結果のバックテスト] をクリックして、ローカル銘柄選択結果の csv ファイル (2022-10-18_ボックス形状分析結果_高速版.csv など) をインポートします。このファイルは 2022-10 です。 -18 ボックスの形状に適合する厳選されたストック。

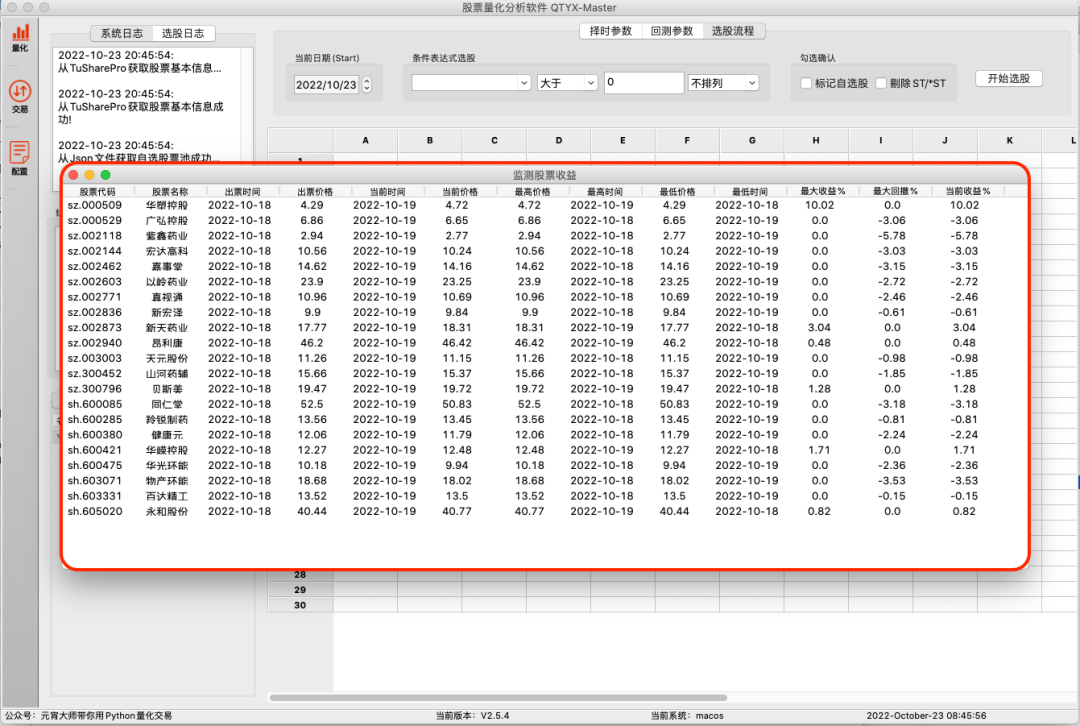

次に、選択日 (現在のインポートは 2022 年 10 月 18 日) から最新取引日 (2022 年 10 月 19 日) までの個別銘柄の損益を計算します。これには最高値、最低値、最大利益率 %、最大リトレースメント率 %、および経常利益 %。

このうち、最大利益率 % と最大リトレースメント率 % の 2 つの列は、パターン戦略の有効性を客観的に評価し、ストッププロフィットとストップロスの損益率を設計するために使用できます。

説明する

友人がこの方法をよりよく理解できるように、完全なソース コードをナレッジ プラネット「株式定量取引の楽しみ」にアップロードします。

ナレッジプラネット紹介クリック:ナレッジプラネット「株の定量取引を楽しむ」エッセンスコンテンツ概要