政府审计 vs 注册会计师审计

职业责任和期望差距

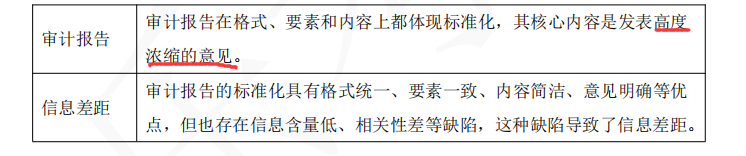

审计报告和信息差距

审计五要素

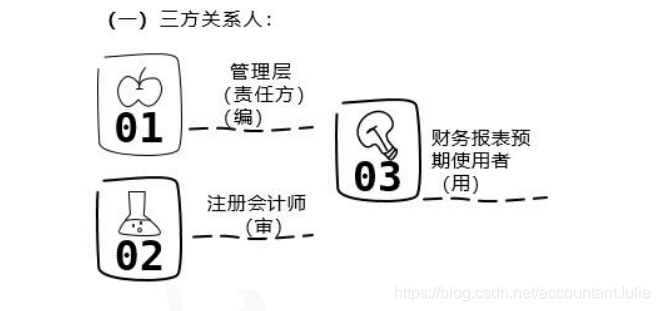

三方关系人

被审计单位管理层责任

责任方通过签署财务报表确认其责任。

前提:管理层和治理层认可并理解其责任构成审计工作的前提

责任1:按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(编报表)

责任2:设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报(设内控)

责任3:向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),向 注册会计师提供审计所需的其他信息,允许注册会计师在获取审计 证据时不受限制地接触其认为必要的内部人员和其他相关人员。(配合我)

审计报告预期使用者

鉴证对象(信息)

披露

扫描二维码关注公众号,回复:

9396614 查看本文章

财务报表编制基础(标准)